Зовнішні надходження

Характеристика, склад і класифікація грошових надходжень підприємств

Найважливішою стороною діяльності підприємства є забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва й обігу, своєчасного виконання зобов'язань перед державою, банками та іншими суб'єктами господарювання, формування доходів і прибутку.

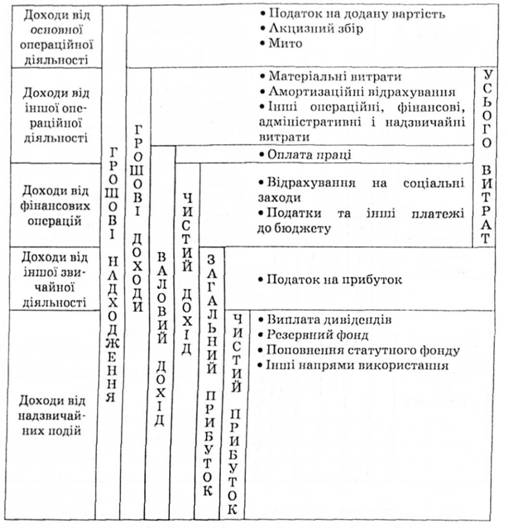

Грошові надходження підприємств можна поділити на внутрішні і зовнішні (рис. 3.1).

Внутрішні надходження

У світовій практиці 60—70 % фінансових ресурсів надходить на підприємства за рахунок внутрішніх джерел. Вони включають:

— виручку від реалізації продукції, товарів, робіт і послуг. Вона залежить від основної діяльності підприємства, тому на неї припадає найбільша частка внутрішніх грошових надходжень;

— виручку від іншої реалізації. Підприємства можуть реалізовувати продукцію допоміжного виробництва, підсобного сільського господарства, непотрібну й надлишкову сировину, напівфабрикати та інші матеріали, основні засоби, що вибули з виробництва, та інше майно;

— доходи від позареалізаційних операцій. Вони формуються за рахунок штрафів і пені, прибутку минулих років, виявленому у звітному році, списаної раніше дебіторської заборгованості, що вважалася безнадійною, але яку було погашено у звітному періоді.

Рис. 3.1. Структурно-логічна схема грошових надходжень, формування й використання доходів підприємств до введений П(С)БО 2000 р.

Рис. 3.2. Структурно-логічна схема грошових надходжень, формування й використання доходів підприємств згідно з національними

Положеннями (стандартами) бухгалтерського обліку

Зовнішні надходження

Доходи від фінансових інвестицій — купівлі і продажу цінних паперів, вкладання тимчасово вільних коштів па депозитні рахунки, лізинг, надання майна в оренду, валютних та інших операцій.

За командно-адміністративної економіки, коли ще не було реального фінансового ринку, підприємства майже не мали доходів від цінних паперів, крім державних облігацій, котрі мали зовсім незначну частку в загальних грошових надходженнях. Тому доходи від фінансово-інвестиційної діяльності не відокремлювались від статті "доходи від позареалізаційних операцій". Сьогодні, в умовах переходу до ринкової економіки, коли підприємства активно працюють на фінансовому ринку, доцільно відокремлювати "доходи від фінансово-інвестиційної діяльності" в окрему статтю.

Згідно з національними Положеннями (стандартами) бухгалтерського обліку, що введені з 2000 р. в Україні, відбулися зміни в структурі формування і використання доходів підприємств (рис. 3.2).

Разом із цим відбулися деякі зміни й в економічному змісті грошових надходжень (табл. 3.1).

Таблиця 3.1. Грошові надходження підприємств

| Грошові надходження підприємств | |||

| Згідно з практикою обліку до реформування бухгалтерського обліку й звітності | Згідно з національними Положеннями (стандартами) бухгалтерського обліку й звітності | ||

| 1. Виручка від реалізації продукції (реалізація основної продукції, товарів, робіт, послуг) | 1. Доходи від основної (операційної) діяльності (реалізація основної продукції, товарів, робіт, послуг) | ||

| 2. Виручка від іншої реалізації (реалізація продукції допоміжного виробництва, підсобного сільського господарства, непотрібна й надлишкова сировина, напівфабрикати та інші матеріали, основні засоби, що вибули з виробництва та інше майно) | 2. Доходи від іншої операційної діяльності (реалізація оборотних активів, іноземної валюти, від операційної оренди, операційних курсових різниць, одержані пеня, штрафи, неустойки, від списання кредиторської заборгованості, одержані гранти, субсидії) | ||

| 3. Доходи від позареалізаційних операцій (формуються за рахунок штрафів і пені, прибутку минулих років, виявленому у звітному році, списаної раніше дебіторської заборгованості, що вважалася безнадійною, але яку було погашено у звітному періоді) | 3. Доходи від фінансових операцій (від спільної діяльності, інвестицій в асоційовані і дочірні підприємства, одержані дивіденди, одержані відсотки за облігаціями) | ||

| 4. Доходи від фінансових інвестицій (купівля і продаж цінних паперів, укладання тимчасово вільних коштів на депозитні рахунки, лізинг, надання майна в оренду, валютні та інші операції) | 4. Доходи від Іншої звичайної діяльності (реалізація фінансових інвестицій, основних засобів, нематеріальних активів, інших необоротних активів, ліквідації необоротних активів, не операційних курсових різниць, безоплатно отриманих оборотних активів, уцінки необоротних активів і фінансових інвестицій) | ||

| б. Доходи від надзвичайних подій (відшкодування збитків від надзвичайних подій, інші надзвичайні доходи) | |||

Дата добавления: 2016-04-19; просмотров: 748;