Оцінка економічної ефективності створення і діяльності СП

Розрахунок економічної ефективності здійснюють на весь термін діяльності СП і на окремі його періоди. Відлік починається з першого року після року ухвалення рішення про створення СП.

Усі вартісні показники, що характеризують діяльність СП, наводяться до одного року, а саме до 1-го року розрахункового періоду.

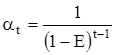

(7.1)

(7.1)

αt – коефіцієнт приведення;

Е – норматив приведення в часі t=1... T

t – номер розрахункового року

Т –період діяльності СП.

Для розрахунку загального ефекту діяльності СП рекомендується Е=0,1

Показники оцінки економічної ефективності СП

1. Чистий потік коштів СП:

Поt = Bot * К + Всt - ( Ct - At ) (7.2)

де Bot – валютний виторг від реалізації продукції в t-ому році

Всt – виторг від реалізації продукції на внутрішньому ринку

Ct – повна собівартість

At – амортизаційні відрахування

К – курс перерахунку відповідної іноземної валюти у гривнях

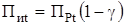

2. Прибуток від реалізації продукції

Пt = Поt — At (7.3)

3. Балансовий прибуток (Пбt)

Визначається як сума прибутку від реалізації продукції, трансфертів на користь підприємства та інших невиробничих надходжень мінус виплати за кредит, відсотки за кредитами, штрафи, накладені на СП.

4. Чистий прибуток

Різниця між балансовим прибутком і сумою податку.

Пчt = Пot – Пнt * В

де В – ставка податку з прибутку. (7.4)

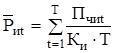

5. Прибуток, що підлягає розподілу між учасниками.

Визначається як залишок прибутку після відрахування податків і суми відрахувань у фонди СП за домовленістю відповідно до установчого договору (резервний фонд, фонд розвитку виробництва інші).

Прt = Пчt – Фt, (7.5)

де Фt – фонди СП за домовленістю відповідно до установчого договору (резервний фонд, фонд розвитку виробництва інші).

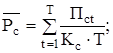

6. Рентабельність СП.

(7.6)

(7.6)

7. Річна рентабельність капітальних витрат:

(7.7)

(7.7)

де К - капітальні витрати на створення СП

І - суми капіталізованих відсотків

8. Інтегральна ефективність СП

(7.8)

(7.8)

Эпt – показник інтегральної ефективності

Пчt – чистий прибуток підприємства в рік t

At – амортизаційні відрахування в році t

Kt – капіталовкладення в СП

αt – коефіцієнт приведення

Lt – ліквідаційна вартість підприємства

Т – число років розрахункового періоду.

Показник інтегрального ефекту повинний бути позитивний, тому що означає перевищення внутрішньої норми рентабельності витрат на створення, розвиток і забезпечення діяльності СП над нормативом приведення в часі (Е).

9. Умови валютної самооплатності діяльності СП визначаються:

(7.9)

(7.9)

Воt – залишок іноземної валюти на рахунку СП на кінець t – року

Ввt – виторг в іноземній валюті від реалізації в t – ому році

Wвt – надходження від виплат % - у повільних валютних засобах СП.

Vвt – кредит в іноземній валюті, узятий СП.

Cвt – витрати в іноземній валюті на придбання матеріальних ресурсів і інших елементів собівартості.

Квt – витрати в іноземній валюті на розвиток і модернізацію.

Бвt – виплати СП за кредитами в іноземній валюті.

Пивt – частина прибутку іноземного учасника СП переказ закордон.

q – ставка податку на переказ прибутку закордон.

Зивt – частина заробітної плати іноземних громадян в іноземній валюті.

Зивпt – сума в іноземній валюті, яка переказується за кордон на пенсійне забезпечення іноземних громадян (для країни).

10. Ефективність створення і діяльності СП

γ · αт; (7.10)

γ · αт; (7.10)

Эцt – доходи СП, які надійшли до бюджету

Пct – прибуток перерахування українському партнеру

Vt - кредити

Wt – виплати % відповідно до ставок, які знаходяться в банку

Бt – надходження в банк на рахунок погашення кредиту (% по t-ому році)

Ксt – внесок українського учасника в статутний фонд у t-ому році

А/, Фз/, Фа/ - невитрачена до кінця першого року частина амортизаційних відрахувань резервного фонду, фонду розвитку виробництва.

αt – коефіцієнт приведення

γ – частка (питома вага) внесок українського учасника в статутний фонд СП

Lt – ліквідаційна вартість підприємства

11. Сума прибутку СП, що переказується українському учаснику в t-ому році

Пct = Прt · γ;

Прt – прибуток СП, що підлягає розподілу.

12. Річна рентабельність капітальних витрат українського учасника на розвиток СП

. (7.11)

. (7.11)

13. Середньорічна рентабельність витрат розраховується в тому випадку, якщо прибуток українського учасника змінюється за роками

(7.12)

(7.12)

14. Інтегральний показник господарського розрахункового ефекту.

Розраховується, якщо внесок українського учасника в статутний фонд здійснюється в різні роки періоду дії угоди, а відрахування за роками не однакові.

(7.13)

(7.13)

15. Економічна ефективність для іноземного партнера

а) Сума прибутку переказана іноземному учаснику в t-ому році:

(7.14)

(7.14)

б) Чистий прибуток іноземного учасника в t-ому році:

; (7.15)

; (7.15)

в) Річна рентабельність витрат іноземного учасника на створення СП:

(7.16)

(7.16)

г) Середньорічна рентабельність витрат іноземного учасника:

(7.17)

(7.17)

д) Показник інтегрального ефекту для іноземного учасника:

(7.18)

(7.18)

Висновки робляться шляхом порівняння розрахункових показників з нормативними.

Дата добавления: 2016-02-16; просмотров: 792;