Основні теоретичні положення

1. Витрати — обсяг спожитих виробничих факторів (матеріальних, фінансових, трудових ресурсів), необхідних для здійснення підприємством господарської діяльності, направленої на отримання прибутку.

Поточні витрати — сукупність затрат живої та уречевленої праці, що виражені у грошовій формі, на здійснення поточної господарської діяльності підприємства (виробничої, реалізаційної, фінансової, іншої)

Розрізняють витрати підприємства внутрішні і зовнішні. Внутрішні витрати — це витрати на власні ресурси. Підприємство у процесі виробництва використовує власні ресурси, наприклад, сільськогосподарські підприємства відгодовують худобу власними кормами — зерном, сіном, буряком, картоплею тощо. Зовнішні витрати— це плата за куповані ресурси, витрати підприємства на придбання машин, верстатів, устаткування, сировини, матеріалів, виплату заробітної плати працівникам тощо. Підприємство виплачує ці гроші зовнішнім щодо неї господарюючим суб'єктам. Зовнішні витрати іноді ще називають бухгалтерськими. Слід зазначити, що всі чинники виробництва незалежно від того купуються вони на ринку чи с власністю підприємства належать до економічних витрат виробництва.

Також всі витрати підприємства поділяються на постійні та змінні витрати.

Постійні витрати — це видатки на утримання управлінського персоналу, страхування, охорону підприємства. Ці видатки залишаються незмінними незалежно від того, скільки продукції виготовляє підприємство. Вони оплачуються навіть тоді, коли продукція не виробляється.

Змінні витрати — це видатки па заробітну плату, сировину, електроенергію, напівфабрикати, амортизаційні відрахування. Вони зростають зі збільшенням обсягів випуску продукції. За відсутності виробництва продукції ці витрати не оплачуються. У деяких навчальних посібниках заробітну плату відносять до постійних витрат, в інших—до змінних. При цьому потрібно враховувати, кому призначена заробітна плата. Якщо управлінцям, то вона належить до постійних витрат, а якщо працівникам виробництва, які створюють продукцію, то вона входить до складу змінних витрат підприємства.

2.Витрати підприємства включаються в собівартість продукції.

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність» та положення (стандарту) бухгалтерського обліку «Витрати», собівартість продукції як економічна категорія є грошовим виразом витрат на виробництво та реалізацію продукції.

Собівартість реалізованої продукції (продукції, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормованих виробничих витрат.

3.Однією з найважливіших характеристик взаємозв’язку витрат, обсягу виробництва та прибутку є аналіз беззбитковості виробництва.

Під точкою беззбитковості виробництва розуміють таку величину обсягу продаж, за якої витрати дорівнюють виручці від реалізації усієї продукції, і нема ані прибутку, ані збитків.

Синонімами точки беззбитковості є точка рентабельності, мертва точка, точка критичного обсягу виробництва.

Аналіз точки беззбитковості використовують при:

1) Започаткуванні нового виду діяльності;

2) При розвитку і розширені того, що вже існує;

3) Виготовленні нового виду продукції, наданні нового виду послуг.

Для обчислення точки беззбитковості можна використати методи маржинального прибутку і графічного зображення.

Метод маржинального прибутку (отримання точки беззбитковості у вартісному виразі).

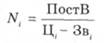

Точка беззбитковості визначається як:

(Постійні витрати, ціна на одиницю продукції, змінні витрати на одиницю продукції).

Згідно з маржинальною теорією в умовах беззбитковості вираз (Ц - Зв) - це маржинальний прибуток на одиницю продукції (МП).

Дата добавления: 2016-04-11; просмотров: 822;