ТЕМА 3.1. УЧЁТ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Виды стоимости основных средств:

первоначальная,

первоначальная,

остаточная,

восстановительная.

Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств.

Включает в себя затраты на приобретение основных средств, расходы по доставке и установке, а также иные расходы по доведению данного объекта до состояния готовности к эксплуатации по назначению. Определяют по формуле:

где Соб – стоимость приобретенного оборудования; Смр - стоимость монтажных работ; Зтр – затраты на транспортировку; Зтр – прочие затраты.

Восстановительная стоимость соответствует затратам на приобретение основных средств в современных условиях. Для определения восстановительной стоимости основных средств проводят их переоценку путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа:

.

Первоначальная стоимость на конец года рассчитывается по формуле:

где – стоимость первоначальная на начало года;

– стоимость введенных в течение года основных средств;

– стоимость выбывших в течение года основных средств.

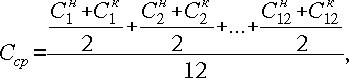

Среднегодовая стоимость определяется по формуле:

где Сн – стоимость основных средств на начало месяца; Ск – стоимость основных средств на конец месяца.

Дата добавления: 2016-04-11; просмотров: 614;