Принцип системности.

Системность в реализации функции анализа проявляется в том, что анализируемые хозяйственные процессы и их результаты рассматриваются как многоаспектные и внутренне сложные. Поэтому в процессе анализа должны выявляться и изучаться элементы (операции, процедуры) процессов и связи между ними. Такое изучение требует применения совокупности различных методов не только анализа, но и смежных дисциплин. Их использование возможно только на системной основе.

Системность не означает, что рассматриваемые сложные процессы можно анализировать лишь в целом. Это противоречило бы понятию анализа как процессу разложения сложных проблем и явлений на составляющие.

Следовательно, системность не исключает возможности и необходимости логического обособления отдельных элементов в процессе аналитических расчетов. Однако важно при этом учитывать их связь и зависимость от других элементов.

11.3. Содержание функции анализа

Анализ хозяйственной деятельности предприятия по своему содержанию направлен на:

а) определение эффективности осуществления снабженческих, производственных и сбытовых видов деятельности за установленный период времени;

б) оценку отклонений (величину и причины, их вызвавшие) протекания хозяйственных процессов с целью их стабилизации;

в) определение возможных направлений развития производственно-хозяйственной деятельности на текущую перспективу и стратегический период с точки зрения возможного обеспечения необходимыми финансовыми, материальными и трудовыми ресурсами и реализации продукции в условиях слабо предсказуемой внешней среды.

Эти направления определяют основное содержание функции „анализ”. Нетрудно заметить, что каждое направление обслуживается соответствующим видом анализа. Каждый из видов анализа выполняет свою роль в процессе управления производственно-хозяйственной деятельностью предприятия.

Схематично они представлены на рис. 11.3.

Как видно из приведенной схемы, каждый из видов анализа специфичен по своему содержанию. Они реализуются при помощи решения аналитических задач, представляющих их содержание.

Оперативный анализ во времени следует за свершением фактов в процессе хозяйственных операций. Следовательно, он выполняется на основе данных первичного (оперативно-технического, бухгалтерского и статистического) учета и данных непосредственных наблюдений за процессами (неучетная информация).

Задачи оперативного анализа охватывают следующие области аналитической работы:

Ø оценку величины отклонений от установленных плановых заданий, основных качественных и количественных показателей деятельности предприятия в целом и его отдельных подразделений в течение смены, суток, пятидневки, декады;

Ø выявление факторов, влияние которых вызвало отклонения от плана, и степени их влияния;

Ø установление конкретных причин действия этих факторов на деятельность предприятия или подразделения;

Ø выработка адекватных мер, способных устранить возникшее отклонение от плановых норм и нейтрализовать воздействие факторов.

Оперативный анализ проводят обычно по следующим группам показателей: производство, отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов; себестоимость, прибыль и рентабельность; платежеспособность.

Результаты оперативного анализа используются для контроля над указанными группами показателей или осуществления непосредственного регулирования процессов описываемых этими показателями. Кроме того, результаты оперативного анализа в силу соблюдения принципа преемственности используются в процессе текущего анализа.

Текущий анализ по времени осуществления приближен к планово-учетным периодам. Он базируется на данных бухгалтерского и статистического учета и отчетности Особенностью текущего анализа является его направленность на свершившиеся прошлые факты. Результаты их анализа используются лишь в будущих плановых периодах. Следовательно, фактически результаты деятельности предприятия оцениваются путем сравнения с плановыми показателями и данными предшествующих аналитических периодов. Этими особенностями определяется содержательная часть функции анализа.

Это наиболее полный и достоверный вид анализа, поскольку он позволяет:

Ø провести расшифровку технико-экономических факторов, вызвавших отклонения от плановых (базовых) показателей;

Ø установить причины отклонений от базовых показателей;

Ø определить возможные регулирующие воздействия для ликвидации отклонение в предстоящем плановом периоде;

Ø осуществить стимулирующие действия по результатам анализа;

Ø комплексно выявить неиспользованные резервы и пути их использования в будущих плановых периодах.

По назначению данные текущего анализа используются для планирования, контроля и стимулирования, а также служат базой для перспективного анализа. Текущий анализ аккумулирует результаты оперативного анализа.

Перспективный анализ целиком обеспечивает менеджеров информацией для решения задач стратегического управления. Содержание перспективного анализа определяется его главной особенностью – рассмотрением явлений и процессов хозяйственной деятельности предприятия с позиций будущих возможностей, которые зависят от внутреннего потенциала и поведения внешней среды.

Исходным пунктом в проведении перспективного анализа является принцип преемственности экономических показателей. Результатами этого вида анализа являются:

Ø выбор миссии предприятия;

Ø состав критериев и ограничений, учитываемых в планировании и контроле;

Ø упорядоченность системы целей и их проверка на экологию;

Ø оценка уровня нестабильности факторов внешней среды;

Ø выбор факторов внешней среды, которые будут оказывать влияние на предприятие в будущем, и оценка степени их влияния;

Ø оценка потенциала предприятия, слабых и сильных его сторон, возможностей и угроз со стороны внешней среды;

Ø выбор типа реакции предприятия на воздействие внешней среды;

Ø подготовка аналитических данных, необходимых для выбора и проектирования организационной структуры управления и создания структуры аппарата управления.

В соответствии с принципом системности все факторы и элементы внешней и внутренней среды предприятия анализируются во взаимосвязи и взаимном влиянии друг на друга. Перспективный анализ создает информационную базу для разработки стратегической плановой модели деятельности предприятия.

Содержание функции анализа можно рассматривать в трех взаимосвязанных направлениях.

1. Процедуры, стадии и этапы, выполняемые при обработке учетной информации.

2. Виды аналитической работы, связанной с решением задач анализа.

3. Методы, используемые для решения задач анализа.

Нас будут интересовать два первых направления. Рассмотрение методов не является нашей целью, ибо это особая интересная тема, входящая в курс анализа производственно-хозяйственной деятельности предприятия.

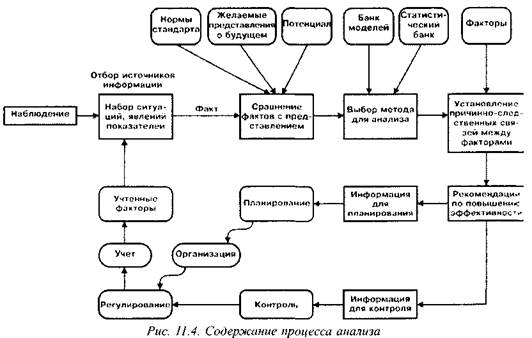

Содержание процесса анализа.

Анализировать - значит сравнивать информацию, необходимую для принятия решения.

Анализ - это этап процесса принятия решения.

Он состоит в оценке полученного результата, свершившегося факта, протекания процесса или события и выявления причин, их вызвавших. Процесс анализа состоит из следующих стадий (рис. 11.4).

1. Получение информации об истинном положении дел.

2. Сравнение истинного положения с предсказанным (плановыми стандартами, нормами) положением.

3. Выбор методов, пригодных для проведения конкретного анализа.

4. Установление причинно-следственных связей между результатами и факторами, их обусловившими.

5. Выдача рекомендаций по повышению эффективности деятельности предприятия.

6. Подготовка аналитической информации для планирования, контроля, стимулирования и внешних потребителей.

Отбор информации.

При отборе информации необходимо четко определить проблему и установить цель проведения анализа. Отбор информации для анализа часто стоит очень дорого и расплывчатое или неправильное определение проблемы и целей; анализа может привести к непроизводительным затратам при нулевом или неверном результате анализа.

Старинная мудрость гласит: «Хорошо определенная проблема – это уже полпути к ее решению».

Проблема и цель определяют вид информации, необходимой для проведения анализа. Нужно учитывать то, что в соответствии с принципом преемственности в равных проблемах, подлежащих анализу, используются одни и те же показатели. Поэтому очень легко потерять направление при сборе необходимой информации.

Важно также установить заказчика результатов анализа (кому нужна аналитическая информация) и методы эффективного получения необходимой исходной информации. Для анализа могут использоваться данные функции учета, данные различных наблюдений или же и те и другие одновременно.

Учетная информация включает в себя официальные отчеты предприятия (финансовый и статистический учеты), показатели производственно-хозяйственной деятельности (управленческий, оперативный и первичный учеты), учетные ведомости и т.п.

Информация наблюдения представляет собой данные, полученные менеджером в процессе непосредственного наблюдения за процессами, событиями, людьми и обстановкой. Например, информация маркетинговых исследований собирается методом наблюдений, анкет, интервью.

Для проведения анализа важно извлечь из совокупности полученных данных наиболее важные сведения и результаты.

Практика показывает, что необходимые для проведения качественного анализа сведения часто отсутствуют или вызывают сомнение в их достоверности, поэтому довольно часто аналитику приходится уточнять данные учета и наблюдений.

Анализ информации. Одно дело - отобрать важные сведения, характеризующие полученный результат или протекание процесса, и совсем другое – определить, какие результаты удовлетворяют предприятие, а какие имеют отклонение от нормы и почему. Поэтому полученную исходную информацию (учетную или наблюдаемую) необходимо сравнить с нормативными данными.

Для анализа могут быть использованы три компонента нормативных данных:

1) главные показатели, стандарты и нормативы;

2) показатели потенциала предприятия;

3) представления руководства о желаемом будущем предприятия.

Такое сопоставление дает возможность оценить соответствие полученных результатов установленным нормам.

Выбор методов анализа.

Проведение конкретного анализа осуществляется на основе ряда разработанных экономико-математических методов и моделей. Основу любой системы анализа управленческих проблем можно представить в виде банка экономико-математических методов и банка моделей.

Банк экономико-математических методов - это совокупность современных методик обработки информации, позволяющих наиболее полно вскрыть взаимозависимость между результатами и факторами, оказывающими на них влияние.

Эти методики обработки информации описаны во многих источниках.

Банк моделей — это набор экономико-математических моделей, отражающих количественную характеристику экономических процессов и задач, решаемых с помощью функции анализа.

Эти модели могут способствовать получению ответов на вопросы типа «а что если?» и «что лучше?».

Методы и модели позволяют определить не только оценку результата, но и установить зависимость этого результата от различных факторов.

Установление причинно-следственных связей.

Системный подход - важное требование к проведению анализа полученных результатов. Хозяйственная деятельность предприятия описывается сравнительно небольшим кругом показателей. Но их особенность заключается в том, что на каждый такой показатель оказывает влияние целая система факторов.

Анализ направлен на выявление этих факторов, определение силы их влияния на показатель, установление причинно-следственных связей между показателями и факторами. Системная классификация факторов дает возможность создавать модели для банка моделей и использовать их для анализа хозяйственной деятельности и поиска внутрихозяйственных резервов.

Выработка рекомендаций.

Процесс анализа заканчивается разработкой предложений по улучшению анализируемых сторон деятельности предприятия. Сюда относятся рекомендации по выявлению и использованию резервов, а также основные аналитические результаты, нужные руководству и менеджерам для принятия стратегических, текущих и оперативных решений.

Результаты проведенного анализа используются в процессе планирования, контроля и стимулирования. Аналитические данные также используются для дополнения форм финансовой и статистической отчетности. Эти данные предназначены для использования различными субъектами рыночной среды, прямо или косвенно заинтересованными в информации о деятельности предприятия.

Виды аналитической работы.

Содержание функции анализа вытекает из главного требования к управленческой информации.

Главное требование - практическая потребность.

Анализировать информацию, которая используется для управления организацией, заставила сама жизнь. Поэтому на предприятии анализируются многие виды функциональной деятельности (рис. 11.5). Остановимся на кратком рассмотрении этих видов деятельности.

Анализ производственных процессов.

Задачи анализа производственного процесса сводятся к совершенствованию отдельных операций, необходимых для выполнения рабочего задания, и улучшению их последовательности.

Такой анализ направлен на:

Ø улучшение использования рабочего времени;

Ø нормирование труда и решения проблем заработной платы;

Ø использование и ремонт технологического оборудования, выявление причин износа оборудования.

Анализ финансового состояния.

Одним из важнейших направлений анализа является оценка финансового состояния предприятия. Сюда относится:

Ø анализ доходности или рентабельности. Анализ доходности предприятия проводится в сравнении с планом и предшествующим периодом. При этом анализируется влияние на прибыль основных факторов, таких как объем выручки от реализации продукции, уровень себестоимости, уровень рентабельности, доходы от внереализационных операций, расходы по внереализационным операциям, величина налога на прибыль и других налогов;

Ø анализ финансовой устойчивости. Этот вид анализа включает в себя состав и размещение активов предприятия, динамику и структуру источников финансовых ресурсов, наличие собственных оборотных средств, кредиторскую задолженность, наличие у структуры оборотных средств, дебиторскую задолженность, платежеспособность;

Ø анализ кредитоспособности. Анализ условий кредитования предполагает изучение следующих вопросов: «солидность» заемщика, «способность» заемщика производить конкурентоспособную продукцию, «доходы» - оценка прибыли, получаемой банком при кредитовании, цель использования кредитных ресурсов, погашение кредита;

Ø анализ использования капитала. Анализируется использование оборотных средств, основных фондов, нематериальных активов;

Ø анализ уровня самофинансирования. Анализу подлежат и прибыль, направляемая в фонд накопления, и амортизационные отчисления, и заемные средства, и кредиторская задолженность, и другие привлеченные средства;

Ø анализ валютной самоокупаемости. Анализируется превышение поступления валюты над ее расходами.

Маркетинговый анализ.

Любое предприятие должно уметь выявлять открывающиеся рыночные возможности. Маркетинговый анализ направлен на выявление рыночных возможностей. Сюда относится:

Ø анализ новых возможностей на рынке, возможностей более глубокого внедрения на рынок;

Ø анализ влияния на экономику предприятия внешней и внутренней среды;

Ø анализ состояния рынка, распределения долей рынка (глобально, по товарным группам и отдельным товарам);

Ø анализ покупателей и потребителей (имеющихся и потенциальных);

Ø анализ конкурентной обстановки;

Ø анализ рыночных цен и формирование собственной ценовой тактики;

Ø анализ конечных финансовых результатов.

Анализируются возможности получения средней или, по возможности, большей нормы прибыли на вложенный капитал.

Трудовые отношения.

Основные задачи анализа трудовых отношений направлены на:

Ø область использования рабочей силы: численность, состав и структура рабочей силы, уровень квалификации и пути ее повышения; использование рабочего времени и выработка мероприятий его интенсификации; формы, динамика и причины движения рабочей силы, дисциплины труда; влияние численности работающих на динамику продукции;

Ø область производительности труда: уровень производительности труда по предприятию, цехам и рабочим местам; определение интенсивных и экстенсивных факторов роста производительности труда, качества применяемых норм выработки, их выполнения и влияния на рост производительности труда; выявление ресурсов роста производительности труда и их влияния на динамику продукции;

Ø область оплаты труда: обоснованность применяемых форм и систем оплаты труда; размер и динамику средней заработной платы отдельных категорий и профессий работников; отклонения в численности работников и в средней заработной плате, и их влияния на расход заработной платы; эффективность применяемых систем премирования; темпы роста производительности труда и их соотношение с темпами роста заработной платы; выявление резервов повышения эффективности использования заработной платы.

Ø Анализ ресурсов. Задачами анализа ресурсов являются:

Ø определение уровня обеспеченности предприятия необходимыми материальными ресурсами;

Ø выявление сверхнормативных или дефицитных видов материальных ценностей.

Ø установление степени ритмичности поставок, их объема, комплектности, качества, сортности;

Ø своевременности заключения хозяйственных договоров на поставки материальных ресурсов;

Ø исчисление транспортно-заготовительных расходов;

Ø рациональность использования материальных ресурсов в производстве;

Ø потери вследствие вынужденных замен материалов, простоя оборудования и рабочих из-за отсутствия материалов;

Ø влияние организации материально-технического снабжения и использования материальных ресурсов на объем выпуска и себестоимость продукции.

Плановый анализ.

Данный вид анализа применяется при исследовании прошлых и текущих состояний (потенциала) предприятия, при определении основных принципов его функционирования, при прогнозировании его деятельности на будущее. В основном анализу подлежат:

Ø природа, структура и динамика предприятия;

Ø исторические факты и, характерные для прошлого, тенденции, указывающие на возможное будущее;

Ø социально-экономические, организационные, культурные, технические и другие внешние и внутренние ограничения и возможности;

Ø людские и материальные ресурсы, необходимые для направленных изменений:

Ø существующие факторы, которые желательно сохранить или практически невозможно изменить за период планирования;

Ø обязательства на будущее, обусловленные предшествующими действиями и событиями, доступными ресурсами и действующими факторами;

Ø возможные последствия применения имеющихся ресурсов к различным наборам задач;

Ø выбор из нескольких наиболее желательных и осуществимых способов действий и намерений на будущее или их объединение;

Ø программы первоочередных действий и последовательного внедрения.

Комплексный экономический анализ.

При системном анализе внимание уделяется исследованию взаимной связи и обусловленности его отдельных разделов, показателей и факторов производства.

Он, как правило, проводится по следующим направлениям [1]:

Ø комплексный обзор обобщающих показателей производственно-хозяйственной деятельности;

Ø анализ организационно-технического уровня производства и качества продукции:

Ø анализ натуральных и стоимостных показателей объема производства;

Ø анализ использования основных фондов и работы оборудования;

Ø анализ использования материальных ресурсов;

Ø анализ использования труда и заработной платы.

Ø анализ себестоимости продукции.

Ø анализ прибыли и рентабельности.

Ø анализ финансового состояния и оборачиваемости денежных средств.

Ø обобщающая оценка работы и анализ эффективности экономического стимулирования.

Безусловно, мы рассмотрели лишь основные направления аналитической деятельности, проводимой на предприятии. Многогранность функции анализа, необходимость выявления причинно-следственных связей между результатами и факторами, поиск и использование резервов на всех стадиях производственно-хозяйственной деятельности требуют четкой организации работы аппарата управления, осуществляющего этот вид деятельности.

Резюме

Предметом экономического анализа является вся доступная исследователю реальность, принятая в совокупности предметов и явлений, находящихся в тех или иных связях друг с другом и постоянном движении и развитии.

Существуют различные признаки классификации видов анализа. Для раскрытия сущности и содержания функции анализа удобно использовать признак содержания процесса управления. По данному признаку выделяются: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ.

Каждый вид анализа имеет свою цель, предмет и назначение. Цели анализа находятся в иерархической зависимости.

Основными принципами осуществления функции анализа являются принципы преемственности и причинно-следственной связи, регламентности, системности.

Задачи анализа взаимосвязаны с задачами планирования, контроля и стимулирования. Исходными данными для решения задач анализа являются выходы решения задач учета, а также наблюдения за реальными событиями и явлениями.

Вопросы для самопроверки:

1. Проведите разбор основных понятий, имеющих отношение к функции анализа.

2. В чем состоит предмет деятельности экономического анализа?

3. Определите основные направления функции анализа.

4. Рассмотрите детально содержание управленческого и финансового анализа. Определите их взаимосвязь.

5. Дайте характеристику ФСА. Для каких целей используется ФСА?

6. Рассмотрите различные подходы к классификации видов анализа. Почему существуют различные признаки классификации анализа?

7. Каковы цели функции анализа? В чем проявляется иерархичность целей функции анализа?

8. Раскройте сущность принципа преемственности и причинно-следственной связи.

9. Что значит соблюдение принципов регламентности и системности в проведении анализа?

10. Раскройте содержание функции анализа и ее связь с другими функциями.

11. Раскройте содержание процесса анализа.

Дата добавления: 2016-04-06; просмотров: 1141;