Аудит розрахунків з оплати праці

Аудит розрахунків з оплати праці відіграє важливу роль у системі як зовнішнього, так і внутрішнього контролю. Перш за все тому, що облік праці та її оплати є трудомістким процесом, пов'язаний з обробкою великої кількості первинної інформації, має багато однотипних операцій, здійснення яких потребує багато часу.

Відповідно до Закону України «Про оплату праці», заробітна плата – це винагорода, обчислена, як правило, у грошовому виразі, яку власник або уповноважений ним орган виплачує працівникові за виконану ним роботу.

Мета аудиту розрахунків з оплати працівідповідно до МСА 200 «Ціль і основні принципи аудиту фінансової звітності» полягає у висловленні аудитором незалежної професійної думки щодо правильності відображення у звітності підприємства інформації про розрахунки з оплати праці.

Питання оплати праці регулюється такими нормативними документами:

– Кодексом законів України про працю;

– Законом України «Про оплату праці» від 24.03.95 р. № 108/95-ВР, зі змінами і доповненнями;

– Порядком обчислення середньої заробітної плати, затвердженим постановою Кабінету Міністрів України від 08.02.95 р. № 100, зі змінами і доповненнями;

– Інструкцією зі статистики заробітної плати, затвердженою наказом Державного комітету статистики України від 13.01.04 р. №5;

– Законом України «Про податок з доходів фізичних осіб» від 22.05.03 р. № 889-ІV;

– Законом України «Про відпустки» від 15.11.99 р.;

– Порядком обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженим постановою Кабінету Міністрів України від 26 вересня 2001 р. № 1266.

Нарахування, виплата й облік оплати праці мають проводити згідно з чинним законодавством нормативними та інструктивними матеріалами, які регулюють трудові відносини.

Основними завданнями аудиту розрахунків з оплати праці є:

– контроль за дотриманням чинного законодавства щодо розрахунків з оплати праці;

– встановлення правильності укладання трудових угод;

– перевірка правильності здійснення нормування праці та її оплати;

– перевірка ефективності системи внутрішнього контролю розрахунків з оплати праці;

– перевірка виплат заробітної плати за трудовими угодами та достовірність відображення в їх обліку;

– перевірка правильності розрахунку розмірів основної і додаткової оплати праці та премій;

– визначення дотримання встановленого порядку віднесення витрат на оплату праці на собівартість продукції;

– з’ясування законності та повноти утримань із заробітної плати та інших виплат працівникам;

– перевірка правильності визначення розміру сукупного доходу, що підлягає оподаткуванню, а також повноти й правильності проведених по закінченні року перерахунків прибуткового податку, відповідних нарахувань чи утримань;

– перевірка дотримання порядку депонування заробітної плати та своєчасності перерахування депонованих сум після закінчення строку позовної давності;

– встановлення правильності створення резерву оплати відпусток;

– перевірка достовірності показників звітності підприємства в частині відображення показників оплати праці.

Діючим Планом рахунків для обліку розрахунків з оплати праці призначено рахунок 66 «Розрахунки за виплатами працівникам».

Він має такі субрахунки:

661 «Розрахунки за заробітною платою»;

662 «Розрахунки з депонентами»;

663 «Розрахунки за іншими виплатами».

Об'єктами аудиту праці та її оплати є трудова дисципліна та дотримання трудового законодавства; політика оплати праці; зобов'язання з оплати праці; розрахунки за виплатами працівникам; нарахування і утримання із заробітної плати.

Виходячи з цього, можна виділити такі джерела інформаціїаудиту розрахунків з оплати праці:

1) вимоги нормативних документів, що регламентують облік розрахунків з оплати праці;

2) колективний договір;

3) положення про робочий час; положення про оплату праці; положення про преміювання;

4) контрольні журнали робочого часу;

5) посадові інструкції;

6) наказ про облікову політику;

7) інші накази по підприємству;

8) виробничо-фінансові плани, бізнес-плани;

9) трудові договори і контракти;

10) форми з обліку особового складу: П-1 «Наказ (розпорядження) про прийом на роботу»; П-2 «Особова картка працівника»; П-3 «Наказ (розпорядження) про надання відпустки»; П-4 «Наказ (розпорядження) про припинення трудового договору (контракту)»; П-5 «Табель обліку використання робочого»; П-6 «Розрахунково-платіжна відомість працівника»; П-7 «Розрахунково-платіжна відомість (зведена)»;

11) первинні документи з обліку праці та її оплати (наряди на відрядну роботу, дорожні листки автомобіля, табелі обліку робочого часу тощо);

12) накопичувальні відомості, журнали обліку робіт і витрат;

13) розрахунково-платіжні відомості, зведені відомості нарахування оплати праці за складом і категоріями працівників, особові рахунки, реєстр депонованої заробітної плати, реєстр авансових виплат працівникам тощо;

14) первинні документи з обліку виготовленої продукції, наданих послуг тощо;

15) регістри синтетичного та аналітичного обліку по рахункам: 15 «Капітальні інвестиції»; 20 «Виробничі запаси»; 23 «Виробництво»; 26 «Готова продукція»; 27 «Продукція сільськогосподарського виробництва»; 28 «Товари»; 66 «Розрахунки за виплатами працівникам»; 91 «Загально виробничі витрати»; 92 «Адміністративні витрати»; 93 «Витрати на збут»; 94 «Інші витрати» тощо;

16) аудиторські звіти, акти ревізій, матеріали інвентаризації тощо;

17) відповіді на запити аудитора;

18) статистична та фінансова звітність;

19) результати, отримані в ході аудиторської перевірки тощо.

Методика аудиту розрахунків з оплати праці

Стратегія проведення аудиту розрахунків з оплати праці розробляється виходячи із норм МСА 300 «Планування». На підготовчій стадії аудиту необхідно оцінити систему внутрішнього контролю підприємства.

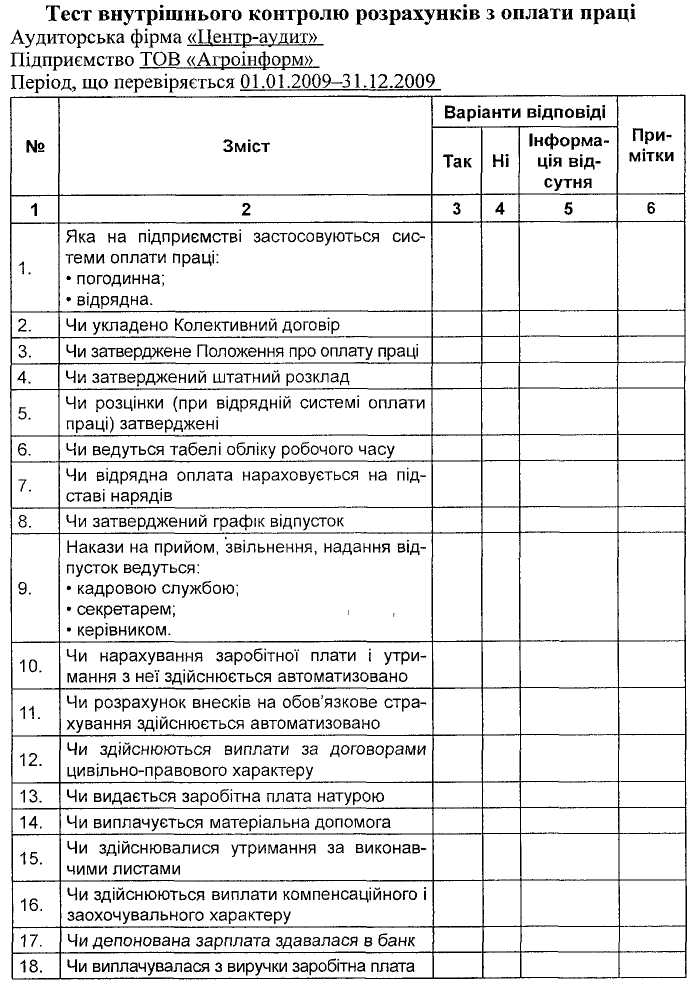

Отже, з метою оцінки ефективності внутрішнього контролю аудитор проводить тестування,у процесі якого з'ясовує питання викладені у наступному документі.

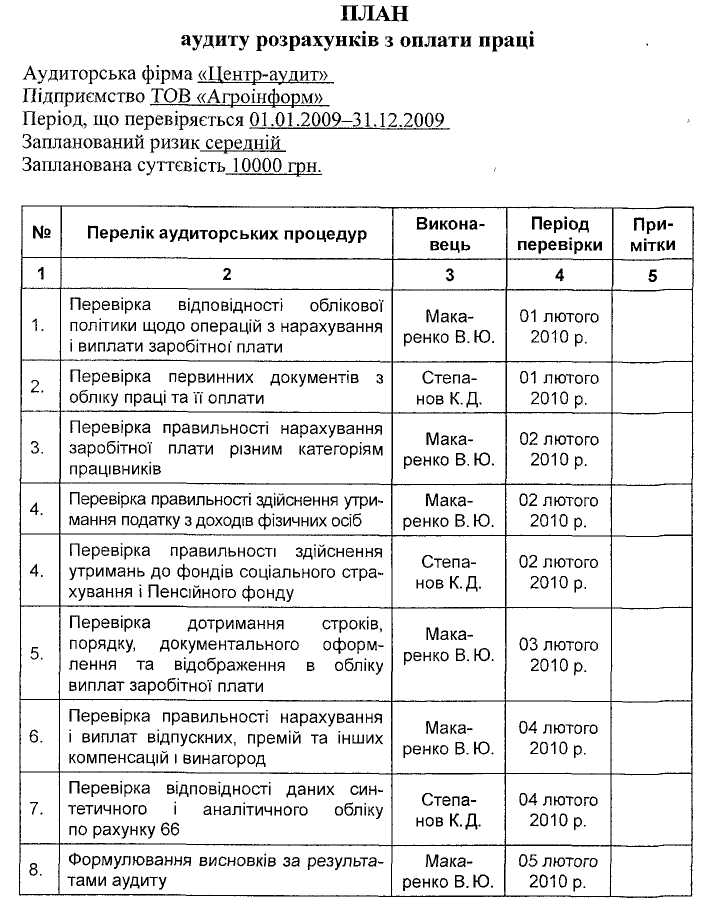

Оцінивши систему внутрішнього контролю на підприємстві, аудитор переходить до планування аудиту, кінцевим результатом якого є складання плану аудиту.

Під час аудиту використовують такі процедури, як перерахунок, перегляд, оцінка, порівняння, зіставлення, логічний аналіз тощо. Наприклад, зіставлення даних бухгалтерського обліку з первинними документами (табель обліку робочого часу і розрахунок заробітної плати); перерахунки сум, які були утримані, і порівняння їх із нормами діючого законодавства.

Під час перевірки первинних документів застосовують такі способи:суцільний, вибірковий і комбінований. Наприклад, якщо при перевірці кількох первинних документів з пачки аудитор не знайшов помилок, він вважає, що всі документи з пачки є такими, що відповідають встановленим вимогам і не містять помилок.

Виконання аудиторських процедур має здійснюватись послідовно. Аудит розрахунків з оплати праці можна розбити на такі етапи.

Етап 1 – виявлення наявності і встановлення відповідності чинному законодавству локальних нормативних документів (правил внутрішнього трудового розпорядку, положень про оплату праці, преміювання, норми й розцінки, трудові угоди, контракти, угоди про оренду та внутрішньогосподарський розрахунок);

Етап 2 – перевірка обґрунтованості виробничої програми, визначення фонду оплати праці на прогнозований обсяг робіт, тарифних ставок, розцінок посадових окладів та оплати за контрактом;

Етап 3 – перевірка правильності розрахунків з оплати праці у грошовій і натуральній формах, остаточних розрахунків за продукцію у кінці року;

Етап 4 – перевірка дотримання встановленого порядку оподаткування та здійснення утримань із заробітної плати;

Етап 5 – дослідження стану синтетичного і аналітичного обліку оплати праці, перевірка достовірності звітності підприємства;

Етап 6 – оцінка стану обліку, звітності щодо праці та її оплати, внутрішньогосподарського контролю використання робочого часу й фонду оплати праці.

Отже, на першому етапі аудиту розрахунків з оплати праці необхідно ознайомитися з формою та системою оплати праці, яка існує на даному підприємстві, встановити наявність внутрішнього положення про оплату праці та трудових угод; з'ясувати які нормативні документи використовують на цій ділянці обліку тощо. Тобто аудитору необхідно вивчити та оцінити систему внутрішнього контролю, його сильні сторони з метою визначення аудиторської вибірки.

Після цього аудитор перевіряє достовірність первинних документів з обліку праці та її оплати, їх відповідність нормативним вимогам. При цьому необхідно звернути увагу на наявність і правильність заповнення реквізитів підприємства, наявність відповідних підписів, відсутність виправлень і підчисток. Ці документи підлягають вибірковій перевірці.

Крім того, аудитор встановлює реальність виконаних робіт, використовуючи прийоми зустрічної перевірки документів з обліку затрат праці і її оплати та даних документів про виконання робіт і оприбуткування продукції.

Важливим аспектом є перевірка реальності вказаних у первинних документах робіт. Для цього аудитор перевіряє і зіставляє дані документів, а також здійснює опитування відповідних осіб та перевіряє виконані роботи.

Необхідно також встановити відсутність повторного включення робіт у документи з обліку праці і її оплати або повторне нарахування сум за раніше оплаченими первинними документами. Особливу увагу слід звернути на розрахунки з оплати праці з працівниками, які прийняті на роботу за трудовою угодою. Встановлюють реальність таких трудових відносин, тобто чи не носять вони фіктивний характер. Отже, аудитору необхідно встановити, за яку роботу і в якому обсязі нарахована така оплата праці, якими документами підтверджується обсяг виконаних робіт і розмір нарахованої заробітної плати.

Також необхідно перевірити, чи не включено до первинних документів з обліку праці осіб, які не брали участь у виконанні цих робіт. Це порушення виявляють шляхом порівняння прізвищ працівників зі списковим складом бригади, підрозділу, а також шляхом опитування окремих осіб, звіряння підписів у трудовій книжці, заяві про приймання на роботу та платіжних документах тощо.

З метою перевірки правильності визначення обсягів виконаних робіт порівнюють обсяги виконаних робіт, що вказані в первинних документах з обліку праці та її оплати, з аналогічними показниками технологічних карт, довідками норм виробітку, а також контрольними замірами фактично виконаних робіт (у разі необхідності аудитор особисто перевіряє обсяг виконаних робіт).

Перевірка правильності застосування тарифних ставок, розцінок та розрахунку сум нарахованої заробітної плати проводиться вибірковим методом. У випадку виявлення порушень (зловживань) первинні документи мають бути перевірені повністю.

Перевірка оплати, нарахованої працівникам за встановленими окладами, передбачає встановлення правильності розрахунку відпрацьованого часу працівником і відповідність фактично отриманих сум величині окладу відповідно до штатного розпису (або за відпрацьованим часом згідно з наказом по підприємству).

Ретельній перевірці підлягають і такі документи, як Положення про оплату праці, норми виробітку, документи оприбуткування готової продукції, її транспортування й переробки.

З метою виявлення недостовірних операцій здійснюють такі процедури, як опитування відповідних осіб, взаємна перевірка господарських операцій, а також контрольного обміру виконаних робіт (будівельні та інші роботи), контрольне зважування тощо, якщо це можливо виконати у період перевірки.

Перевірка оплати праці, нарахованої працівникам за встановленими окладами, полягає у визначенні відпрацьованого працівником часу і розцінки за одиницю часу. Після цього встановлюють відповідність фактично одержаних сум окладу згідно із штатним розписом (або за відповідним наказом підприємства) сумам, що належать до сплати.

Особливу увагу аудитор приділяє додатковій оплаті праці. Перевіряються правомірність виплат відповідно до чинного законодавства і Положення про оплату праці підприємства, правильність нарахування виплат та віднесення їх на відповідні рахунки бухгалтерського обліку.

Перевірка правильності додаткової оплати керівників і фахівців за збільшення виробництва окремих видів продукції передбачає також перевірку достовірності прийнятих до розрахунку показників.

Правильність нарахування надбавок і доплат у тваринництві перевіряють за встановленими підвищеними тарифними ставками, доплатами за класність, оплатами за стаж.

Одним із можливих варіантів додаткової оплати є впровадження на підприємстві підвищених розцінок за одиницю виконаних робіт. Аудитору потрібно перевірити наявність нормативного документа, яким передбачено підвищені розцінки, та встановити їх обґрунтованість. Обґрунтованість розцінок перевіряють порівнянням даних первинних документів з обліку праці та її оплати та накопичувальних відомостей обліку робіт, оперативного обліку чи статистичної звітності із затвердженими у підприємстві календарними строками підвищеної оплати.

Важливим моментом є контроль правомірності віднесення на собівартість витрат, пов'язаних з оплатою праці. Віднесення витрат з оплати праці на собівартість продукції має здійснюватись відповідно до П(С)БО 16 «Витрати», «Методичних рекомендацій з планування обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств» тощо.

Після цього з'ясовується правильність проведених утримань. Насамперед перевіряють правильність визначення податку з доходів фізичних осіб на загальну суму оплати праці.

У випадках застосування пільг при оподаткуванні працівників необхідно перевірити обґрунтованість і законність таких дій, а також правильність проведених розрахунків. Встановлюють також повноту й правильність проведених по закінченні року перерахунків податку з доходів фізичних осіб і відповідних донарахувань або утримань, повноту та своєчасність перерахувань до бюджету нарахованих сум даного податку по закінченні кожного місяця.

Крім утримання прибуткового податку із заробітної плати, можуть здійснюватись і інші види утримань, а тому аудитор повинен встановити законність і правильність утримань за виконавчими листами, сплати страхових внесків та кредитів, виданих в рахунок оплати праці авансами, відшкодуваннями матеріального збитку, заподіяного матеріально відповідальними особами тощо.

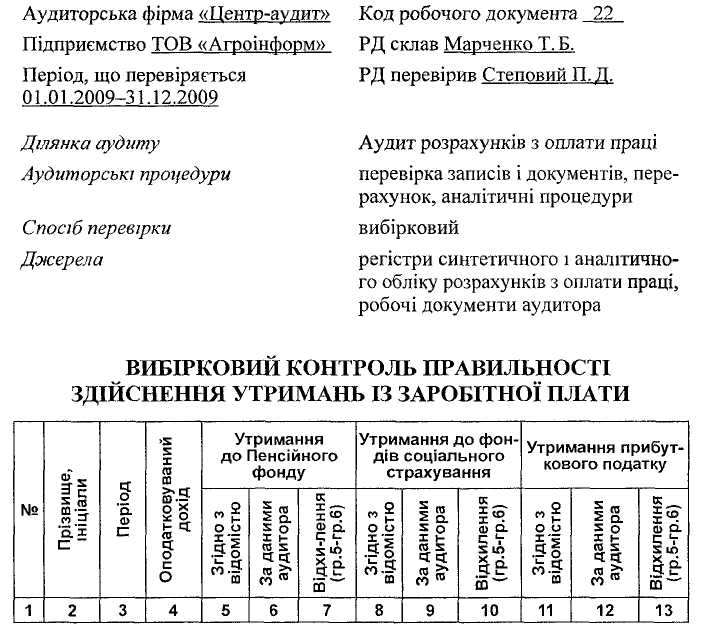

Особливу увагу необхідно приділити перевірці правильності здійснених утримань до Пенсійного фонду та фондів соціального страхування (проаналізувати діючі ставки, наявність пільг тощо).

Перевірку правильності проведених утримань із заробітної плати доцільно оформити у наступному вигляді (РД 22).

Після цього досліджують правильність депонування заробітної плати і порядок обліку депонованих сум (наявність відміток «Депоновано» у розрахунково-платіжній відомості; складання реєстру депонованих сум, який слід порівнювати з розрахунковою відомістю і картками (книгами) обліку розрахунків із депонентами).

Під час аудиту необхідно також здійснити перевірку вказаної в облікових регістрах кореспонденції рахунків. В першу чергу це стосується правильності визначення рахунків витрат, на які відноситься нарахована заробітна плата.

Особливо ретельно вивчають розрахунково-платіжну відомість, перевіряють підсумки як по горизонталі, так і по вертикалі. Це пов'язано з тим, що часто трапляються порушення, спричинені підробленням сум у розрахунково-платіжній відомості.

Аудит розрахунків з оплати праці проводиться також і в напряму встановлення відповідності даних синтетичного і аналітичного обліку на рахунку 66 «Розрахунки з оплати праці». Аналітичний облік ведеться по кожному працівникові, з яким проводяться такі розрахунки. А тому необхідно встановити відповідність підсумків розрахунково-платіжних відомостей, кожен рядок якої відповідає окремому працівнику, сумам оборотів і сальдо за рахунком 66 «Розрахунки з оплати праці», де за кредитом відображають нарахування заробітної плати, а за дебетом - утримання із заробітної плати або її виплату.

На наступному етапі аудитор перевіряє відповідність сальдо за рахунком 66 «Розрахунки з оплати праці» даним регістрів синтетичного обліку, Головної книги та ф.1 «Баланс» підприємства. Вибірково перевіряє правильність перенесення залишків на початок місяця. На практиці трапляються випадки, коли на початок періоду під час відкриття оборотних відомостей працівники бухгалтерії роблять помилки при перенесенні залишків: замість колонки «за робітником» дебету рахунку ставлять суму в колонку «за підприємством» кредиту рахунку. Для виявлення помилок необхідно зіставити окремо залишки за дебетом та кредитом рахунків окремо на початок та на кінець звітного періоду. Перевіряючи звітність підприємства, встановлюють достовірність і порівнянність її показників, що відображають облік праці та її оплати на підприємстві.

На заключному етапі аудиту розрахунків з оплати праці систематизують та аналізують виявлені помилки й порушення та визначають їх вплив на достовірність показників фінансової, податкової та статистичної звітності.

Типовими помилками і порушеннямив обліку розрахунків з оплати праці є такі:

– нереальність зазначеної у звітності чисельності працівників; недостовірність визначення обсягів виконаних робіт; невірне визначення середнього доходу одного працівника і середньоспискової чисельності працюючих на підприємстві; наявність занесених у документи осіб, які не брали участі у виконанні робіт;

– недостовірність відображених в облікових документах виконаних робіт;

– повторне включення виконаних робіт до документів з обліку праці;

– порушення законності встановлення доплат і надбавок до основної заробітної плати;

– арифметичні помилки в підрахунках підсумків згідно з первинними документами;

– порушення законодавства про оплату праці та організацію ведення бухгалтерського обліку;

– невірне віднесення витрат на оплату праці на собівартість продукції.

Дата добавления: 2016-04-02; просмотров: 6507;