Тест внутрішнього контролю розрахунків з постачальниками і підрядниками

Аудиторська фірма «Центр-аудит»

Підприємство ТОВ «Агроінформ»

Період, що перевіряється 01.01.2009-31.12.2009

| № | Зміст | Варіанти відповіді | Примітки | |||

| Ні | Так | Інформація відсутня | ||||

| Чи функції, пов'язані з закупівлями, відділені від функцій, зв'язаними із запитами, відвантаженням | ||||||

| 2. | Чи обробка рахунків-фактур і кредиторської заборгованості відділена від функції ведення головної книги | |||||

| 3. | У випадку виходу у відпустку співробітників, в обов'язки яких входить робота з закупівлями і кредиторською заборгованістю, на виконання цих обов'язків призначають інших осіб | |||||

| 4. | Чи доступ до комп'ютеризованих записів по постачальникам і кредиторській заборгованості обмежений тими особами, яким необхідний такий доступ у рамках службових обов'язків | |||||

| 5. | Чи замовлення на закупівлю і прибуткові документи оформляються в порядку послідовності | |||||

| 6. | Чи витрати, пов'язані з придбанням, підтверджуються затвердженими рахунками-фактурами й іншими додатковими документами | |||||

| 7. | Чи ведеться аналітичний облік у розрізі кожного постачальника і підрядника | |||||

| 8. | Чи звіряються дані журналів-ордерів по кредиторській заборгованості з даними головної книги | |||||

| 9. | Чи здійснюється контроль за своєчасністю погашення кредиторської заборгованості по розрахункам з постачальниками і підрядниками | |||||

| 10. | Чи ведеться періодична перевірка закупівельних цін особою, що не працює у відділі закупівель | |||||

| 11. | Чи здійснюються офіційні процедури по вибору постачальників на конкурсній основі | |||||

| 12. | Чи перевіряється арифметична точність рахунків-фактур, накладних тощо | |||||

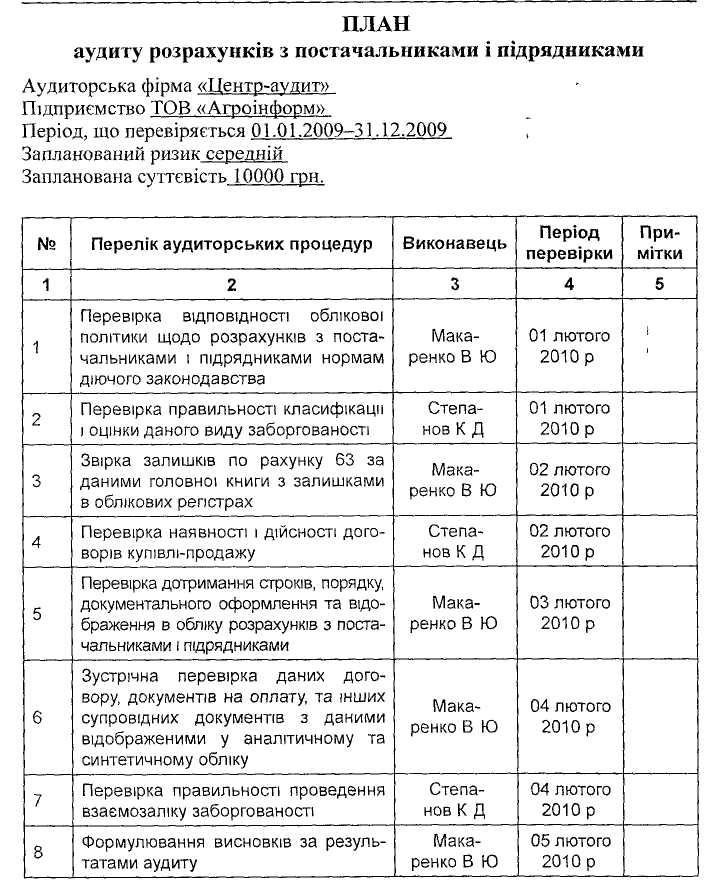

Оцінивши систему внутрішнього контролю на підприємстві, аудитор переходить до планування аудиту, кінцевим результатом якого є складання плану аудиту.

Під час аудиту вказаних операцій аудитором можуть застосовуватись прийоми:

– правова оцінка укладання договорів на постачання продукції; письмове підтвердження третіх осіб;

– перевірка документів, отриманих суб'єктами підприємницької діяльності від третіх осіб;

– застосування прийому інспекції та аналітичних процедур.

Аудит розрахунків з постачальниками та підрядниками доцільно здійснювати у такій послідовності. Спочатку з'ясовують стан бухгалтерського обліку, фінансової звітності та внутрішнього контролю. Це дає змогу визначити напрями подальшої перевірки та ті ділянки обліку, яким потрібно приділити більше уваги у зв'язку з виявленими порушеннями. Оцінивши стан внутрішнього контролю, аудитор робить висновок щодо ступеня довіри його даним і можливості їх використання для цілей аудиту. Після цього встановлює відповідність даних аналітичного та синтетичного обліку, відповідності первинного обліку даним балансу.

Незалежно від отриманих результатів аудитор проводить вибіркову перевірку найбільших сум кредиторської заборгованості, досліджує договори купівлі-продажу та первинні документи.

Після цього здійснює інвентаризацію розрахунків з метою подальшої звірки її даних з фактичними даними, відображеними у Головній книзі, балансі підприємства, аналітичними даними розрахункових рахунків (звіряє залишки на початок звітного періоду, відображені в регістрах бухгалтерського обліку, із залишками за попередній звітний період). На свій розсуд, аудитор може покластись на дані інвентаризації проведеної працівниками підприємства або має право вимагати її проведення. Все це здійснюється з метою уточнення реальності даного виду кредиторської заборгованості.

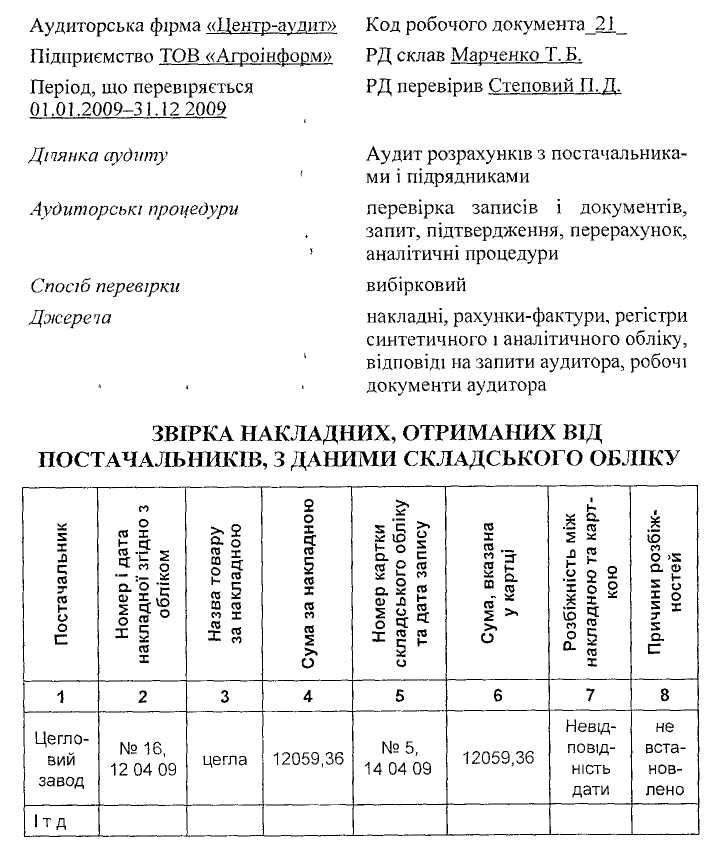

Важливим аспектом аудиту є перевірка правильності відображення зобов'язань в обліку. Для цього необхідно встановити правильність кореспонденції рахунків за здійсненими операціями; перевірити облікові регістри, призначені для обліку розрахунків з постачальниками і підрядниками, та первинні документи, що були основою для їх складання. Так аудитор має встановити достовірність рахунків-фактур постачальників і повноту оприбуткування матеріальних запасів шляхом звірки рахунків з доданими до них прибутковими документами, даними складського та бухгалтерського обліку (РД 21). Ефективним також є застосування зустрічних перевірок.

З метою виявлення зловживань щодо привласнення придбаних цінностей шляхом фальсифікації записів на рахунках бухгалтерського обліку з'ясовують правильність кореспонденції рахунків, зазначеної в розрахункових документах, і відповідність сум відповідних дебетових оборотів матеріальних рахунків за журналом-ордером або іншим регістром залежно від форми обліку.

Важливим моментом є встановлення законності списання нестач, втрат від псування запасів з вини постачальників та правильність віднесення цих сум на відповідні рахунки.

Наступним етапом є визначення правильності формування статей балансу, в яких відображається інформація про розрахунки з постачальниками і підрядниками. Перевірку здійснюють за даними Головної книги, регістрів синтетичного і аналітичного обліку шляхом співставлення залишків на початок і кінець звітного періоду, із залишками за відповідними статтями ф.1 «Баланс».

Також слід звернути увагу на своєчасність поставок, відповідність кількості та якості поставленої продукції вимогам договору, на використання підприємством своїх прав у разі порушення умов договору, правильність і обґрунтованість цін.

Договори купівлі-продажу підлягають перевірці за формою, змістом, арифметично. При перевірці правильності оформлення договорів аудитор повинен з'ясувати наявність обов'язкових реквізитів: місце підписання контракту, найменування постачальника та одержувача, суму договору відповідно до специфіки, ціну, умови поставки, умови платежу, документи, які підтверджують поставки, кількість і якість товару, форс-мажорні обставини, арбітраж.

Повноту оприбуткування запасів установлюють порівнянням даних платіжних документів та книг складського обліку, звітів про рух матеріальних цінностей, регістрів аналітичного обліку за розрахунками з постачальниками.

Аудитор має встановити своєчасність і повноту оплати кожного рахунку-фактури, правомірність віднесення на рахунки розрахунків матеріальних цінностей, повноту оприбуткування матеріальних цінностей на балансових рахунках і субрахунках, правильність оприбуткування, оцінки та відображення в регістрах обліку невідфактурованих поставок тощо.

На заключному етапі аудитор повинен виявити у бухгалтерському балансі суми, щодо яких минув строк позовної давності, з'ясувати порядок списання такої кредиторської заборгованості, відповідність його встановленим вимогам.

Аудит розрахунків з підрядниками здійснюється за тією ж схемою. Наприклад, під час аудиту розрахунків з будівельними організаціями, що надають послуги підприємству, аудитор має встановити: законність надання таких послуг; забезпечення проектно-кошторисною документацією об'єктів; наявність договорів з підрядником на виконання робіт; доцільність прийнятих умов розрахунків; правильність застосування цін, розцінок; реальність зазначених обсягів виконаних робіт і правильність документального оформлення.

Типовими порушеннямив обліку розрахунків з постачальниками і підрядниками є:

1) відсутність договорів на поставку продукції, надання послуг, виконання робіт;

2) неналежне ведення обліку (невірно складена кореспонденція рахунків, відсутність аналітичного обліку тощо);

3) неповне та несвоєчасне оприбуткування цінностей;

4) невірне визначення розміру даного виду кредиторської заборгованості;

5) несвоєчасні розрахунки з постачальниками і підрядниками.

Дата добавления: 2016-04-02; просмотров: 4144;