Що ж таке контроль? Це постійне порівняння того, що є, з тим, що повинно бути. Це знання своєчасно повинно стати надбанням інших.

Слід сказати, що неправильний контроль викликає страх.

Є люди, які без зовнішнього контролю розслаблюються, але є йтакі, котрі без керівних вказівок виконують свою роботу з надмірним педантизмом, не рахуючись із затратами. Скажімо, через одну помилку вони змушують передруковувати документи, розрахунки ведуть з точністю до четвертого знака.

Слід сказати і про те, що керівник не може знати все. Тоді виникає запитання, як контролювати роботу, в якій не все розумієш? Як контролювати програміста, податкового інспектора, лікаря, не володіючи цими професіями в повному обсязі? Досвідчений керівник попросить свого співробітника розповісти про всі "чому", "як" і "чому не так" та про всі інші специфічні труднощі своєї діяльності так, щоб це було зрозуміло. Досвід підказує: той, хто знає свою справу, зможе пояснити, як він її робить.

Контроль необхідний для підтримання успіху. Іншими словами, один із важливих аспектів контролю полягає в тому, щоб визначити, які саме напрями діяльності організації допомагали найбільш ефективно досягати її спільних цілей. Саме так малі фірми визначають, в яких галузях їм розширюватися і укладати угоди.

Контроль – це дуже важлива і складна функція управління. Одна з найважливіших особливостей контролю, яку слід враховувати в першу чергу, полягає в тому, що контроль повинен бути узагальнюючим. Контроль не може залишатися прерогативою виключно менеджера, призначеного "контролером", і його помічників. Кожен керівник, незалежно від свого рангу, повинен здійснювати контроль як невід'ємну частину своїх посадових обов'язків, навіть якщо йому це ніхто спеціально не доручав. Контроль є фундаментом процесу управління. Ні планування, ні створення організаційних структур, ні мотивацію не можна розглядати у відриві від контролю. Контроль за результатами служить поліпшенню, а в ідеальному випадку – оптимізації трудового процесу. Ви виявляєте, чи було досягнуто поставленої мети, і вносите необхідні корективи.

Будь-яке формування мети і планування ефективні лише настільки, наскільки ефективні реалізація та завершальний контроль за виконанням. Контроль дає можливість підвищити мотивацію праці (відчуття успіху) і дає поштовх для нової постановки питань і проблем

Контроль – вид управлінської діяльності по забезпеченню процесу, за допомогою якого керівництво організації (підприємства) визначає, наскільки правильні його управлінські рішення, а також напрями здійснення необхідних коригувань.

Завдання контролю полягає в тому, щоб з'ясувати фактичний стан справ, співставити з тими, що вимагаються, виробити необхідні коригуючі заходи.

Основним завданням контролю є процес забезпечення досягнення цілей і місії організації.

Метою контролю згідно позиції Мескона, Альберта та Хедоурі є сприяння тому, щоб фактичні результати найбільше відповідали очікуваним, а тому види контролю відрізняються за часом його здійснення в процесі управління організацією (рис.7.1.)

|

Рис.7.1 Види контролю в організації

Попередній контроль реалізується через правила, процедури, поведінку тощо. Його основні важелі закладені в процесі реалізації таких функцій менеджменту, як планування і організація взаємодії. Цей вид контролю використовують стосовно ресурсів:

- людських;

- матеріальних

- фінансових.

Поточний контроль здійснюють через систему зворотного зв'язку. Цей вид контролю характеризується такими ознаками:

- має характер управлінської необхідності;

- має мету;

- використовує зовнішні ресурси, які перетворює в ресурси для внутрішнього споживання організації;

- коригує відхилення, які виникають у процесі управління з метою забезпечення досягнення цілей організації.

При остаточному контролі зворотній зв'язок використовують після виконання роботи. Він необхідний для врахування організацією можливих майбутніх ситуацій, з якими вона буде мати справу, а також для забезпечення мотивації (наприклад, при визначенні видів оплати праці).

Рис. 7.2 Види контролю

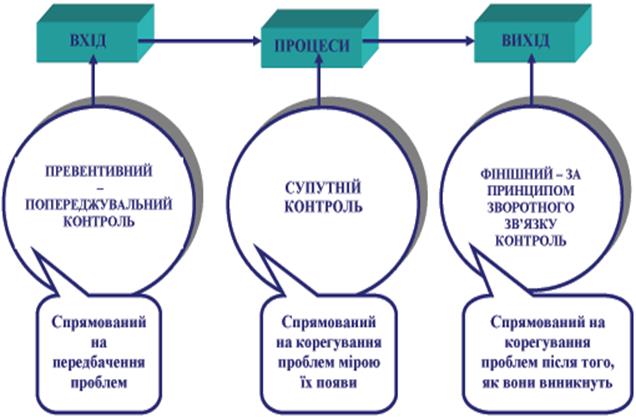

Попереджувальний (превентивний) контроль – так званий вхідний контроль (попередній, превентивний), мета його – перевірка вхідних потоків ресурсів з погляду їхньої відповідності, придатності для вирішення завдань організації. Такий контроль дає змогу попередити виникнення проблем під час виконання організацією завдань.

Попереджувальний контроль покликаний виявити недоліки та запобігти відхиленням раніше, ніж вони можуть виникнути. Він є найбажанішим видом, оскільки передує фактичній діяльності. Можна сказати, що цей вид контролю спрямований у майбутнє. Отже, основою попереджувального контролю є застосування управлінських заходів ще до появи проблеми.

Попереджувальний контроль доречний, скажімо, під час підбору та найму нових працівників. Інколи приймають тільки 5% з числа кандидатів, які подали заяву, оскільки тільки певні типи особистості відповідають культурі організації.

Попереджувальний контроль дає змогу попередити появу проблем замість того, щоб потім шукати можливі шляхи їхніх рішень. Проте застосування цього виду контролю потребує своєчасної та точної інформації, достовірних методів її обробки. На практиці цього досить важко досягти.

Супутній (оперативний, процесуальний) контроль є найзагальнішою формою контролю, яка має оцінювати всю поточну діяльність організації. В його основі – нормативні показники, правила, інструкції та керівні положення з виконання робочих завдань і поведінки працівників.

Дизайн супутнього контролю покликаний забезпечити менеджменту впевненість, що поточна діяльність відбувається відповідно до нормативних показників. Найвідомішою формою супутнього контролю є прямий нагляд, коли менеджер безпосередньо спостерігає за діями своїх підлеглих, здійснює моніторинг і може вносити корегування для вирішення проблем мірою їх появи. Хоча в цьому разі може існувати певна затримка між виробничою діяльністю й корегувальною реакцією менеджера. Завдання менеджера зробити цю затримку мінімальною, а корегувальні дії – найбільш адекватними поточній ситуації.

Супутній контроль застосовується, наприклад, у промислових компаніях. Менеджери виробничих підрозділів зазвичай передбачають послідовний ряд точок контролю з тим, щоб контролювати завершення певних етапів процесів виробництва. Для здійснення супутнього контролю часто застосовують спеціальне технологічне обладнання.

Фінішний контроль (зі зворотним зв'язком, контроль після дії або контроль за результатами) – форма контролю, яка передбачає, що основна увага менеджменту концентрується на якості кінцевих продуктів чи послуг, на досягненні запланованих нормативних показників.

Основною хибою цього виду контролю є те, що до часу отримання менеджером інформації про відхилення від нормативних показників можуть виникнути серйозні проблеми. Однак для багатьох видів діяльності контроль за принципом зворотного зв'язку – єдиний доступний і об'єктивний вид контролю. Наприклад, як нормативні показники фінішного контролю можуть бути використані значення обсягів продажу, продуктивність праці, зростання і частка ринку, що контролюється компанією.

Фінішний контроль може застосовуватися для оцінки досягнень структурних відділень, функціональних підрозділів і навіть окремих менеджерів, використовуючи відповідні сукупності оцінок і нормативних показників. Отримані фінішні оцінки можуть бути використаними для визначення конкурентних переваг, ринкового позиціювання компанії. Крім того, фінішні оцінки – потужні методи контролю поведінки персоналу. Надалі нормативні показники можуть змінюватися.

Зворотний зв'язок у фінішному контролі забезпечує менеджерів додатковою інформацією, по-перше, наскільки успішним було планування діяльності, а по-друге, дає змогу зробити ефективнішими програми мотивації працівників, винагороджуючи їх за досягненні результати та підкріплюючи їхню правильну поведінку. Проте необхідно зазначити, що оцінка індивідуального внеску в колективній роботі може спричинити чималі труднощі. А невідповідне використання засобів фінішного контролю може обумовити негативні наслідки на всіх рівнях організації.

Класифікацію контролю за визначеними ознаками зображено нарис.7.3.

Процес контролю

Американські спеціалісти дійшли висновку, що процес контролю реалізується через такі етапи:

- розробка стандартів і критеріїв;

- порівняння реальних результатів з прийнятими стандартами та критеріями;

- здійснення необхідних коригуючих дій.

Для підвищення ефективності контролю потрібно:

- розробляти стандарти, які об'єктивно відображають результати діяльності людей;

- забезпечувати двобічне спілкування між працівниками органів контролю та людьми, діяльність яких контролюється;

- уникати надто пильного (прискіпливого) контролю;

- застосовувати методи розробки стандартів, які забезпечують жорсткий, але справедливий контроль;

- використовувати методи матеріального стимулювання за досягнення у стандартизації тощо;

- впроваджувати інформаційно-управлінську систему контролю;

- приділяти особливу увагу контролю виробничих процесів, тобто процесів здійснення основних видів діяльності організації;

- враховувати тип психологічної залежності підлеглих.

Рис.7.3. Види контролю за класифікаційними ознаками

Рис.7.4. Інформаційні потоки в процесі контролю

Значну роль при здійсненні контролю відіграють інформаційні потоки, які при цьому формуються (рис.7.4.).

Зворотний зв'язок дозволяє з'ясувати причини відхилень від визначених стандартів та розробити заходи, які дозволять покращити ситуацію.

Дата добавления: 2016-04-02; просмотров: 1002;