Налоги и налоговая система

В ст. 57 Конституции РФ закреплено положение, что каждый обязан платить законно установленные налоги и сборы. Под налогом понимается обязательный безвозмездный платеж (взнос), осуществляемый плательщиком в определенном размере и в определенный срок согласно законодательству.

Согласно Налоговому кодексу РФ под налогами понимают обязательный индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги — обязательные индивидуальные безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Совокупность налогов, сборов, пошлин и других обязательных платежей, взимаемых в бюджет на условиях, определяемых законодательными актами, образует нало-

говую систему.Благодаря ей происходит перераспределение доходов между государством, предприятием и населением.

В любом обществе налоги применяются как метод мобилизации материальных и финансовых ресурсов в пользу государства.

Основные элементы налогообложения:

1) субъект налога — налогоплательщик (юридическое или физическое лицо);

2) объект налога — доход или имущество налогоплательщика, с которого исчисляется налог (заработная плата, прибыль предприятия, ценные бумаги, доход, земля и т.д.);

3) налоговый период;

4) налоговый оклад (налоговая база) — сумма налога, взимаемого с одного объекта;

5) налоговая ставка, или норма налогообложения, — размер налога, приходящегося на единицу обложения. Выраженная в процентах к доходу налогоплательщика, она называется налоговой квотой;

6) порядок исчисления налога;

7) порядок и сроки уплаты налогов.

К элементам налога относятся также налоговые льготы — полное или частичное освобождение от налогов. В некоторых случаях льготы оформляются налоговым сертификатом — официальным письменным свидетельством о полном или частичном освобождении от налогов в течение определенного нремени.

Роль налогов в обществе проявляется через следующие их основные функции:

I) фискальную (обеспечение государства финансовыми ресурсами с помощью налогов); I) регулирующую (через налоги государством осуществляется воздействие на общественные отношения, в т.ч. на производственные процессы).

Значение налогов в любой стране определяют основные принципы налогообложения, сформулированные еще А. Сми-нш и оставшиеся актуальными сегодня, как то: I) справедливость и равенство налогообложения;

2) эффективность налогообложения;

3) простота и доступность для исчисления.

В ходе подготовки российского закона о налоговой системе определены основные принципы налоговой системы внашей стране:

1) всеобщность — охват налогами всех экономических субъектов, получающих доходы;

2) стабильность — устойчивость видов налогов и налоговых ставок во времени;

3) равнонапряженность (платежеспособность) — взимание налогов по идентичным (одинаковым) для всех налогоплательщиков ставкам (в доле от дохода и прибыли), чтобы относительная нагрузка была примерно равна для субъектов с разными группами доходов;

4) обязательность — принудительность налога, неизбежность его выплаты;

5) социальная справедливость — установление налоговых ставок и налоговых льгот т.о., чтобы они ставили всех в при мерно одинаковые условия в отношении налоговой нагру з ки и оказывали щадящее воздействие на низкодоходные предприятия и группы населения.

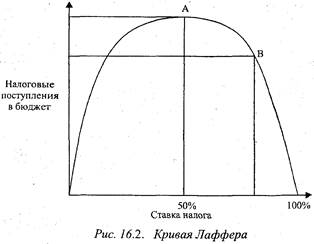

Известно, что при высокой ставке подоходного налога (выше 50%) резко снижается деловая активность фирм и насе ления в целом, что и пытались теоретически обосновать амерп канские экономисты во главе с профессором Артуром Лаф фером.

Графически этот эффект отображен на кривой Лаффера, показывающей зависимость поступаемых в бюджет сумм на логов от ставки налога (рис. 16.2).

Анализ кривой Лаффера позволяет сделать следующие вы воды:

1) при ставке налога, равной нулю, поступления в бюджет прс кращаются;

2) при ставке налога, равной 100%, поступлений в бюджем также нет, поскольку легальная экономика трансформиру ется в теневую;

3) при ставке налога, не выходящей за пределы 50% (оптимальная ставка), достигается максимальная величина налоговых поступлений.

Суть эффекта Лаффера в том, что уменьшение ставки подоходного налога до оптимального уровня приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном плане — к их увеличению, т.к. возрастут стимулы к трудовой и предпринимательской деятельности, сократится к-нсвой оборот, соответственно, расширится сфера легальной •кономики.

В настоящее время в экономической науке предпринимаются попытки выработать четкие критерии оптимальной величины налоговой ставки.

Дата добавления: 2016-03-27; просмотров: 918;