ПРИНЦИПЫ АНАЛИЗА СИСТЕМЫ ЦЕН НА ПРОДУКЦИЮ

Цена – это денежная сумма, которую покупатели (потребители) должны уплатить для получения необходимого им товара. Цены и ценовая политика организации являются одними из главных составляющих маркетинговой деятельности. Ценовая политика организации состоит в разработке цен товаров, составлении сетки цен на каждое изделие на разных этапах его жизненного цикла в зависимости от рынков сбыта.

В зависимости от оборота продукции устанавливаются:

1) закупочные цены, применяемые в основном на сельскохозяйственную продукцию;

2) оптовые цены, используемые при приобретении продукции производственно-технического назначения;

3) отпускные цены, применяемые аналогично оптовым ценам при закупке промышленной продукции и устанавливаемые организациями – изготовителями этой продукции;

4) розничные цены, применяемые при реализации населению как товаров народного потребления, так и продукции производственно-технического назначения.

Устанавливая цены на продукцию (товары), организация анализирует, какой из типов покупателей преобладает, какое количество товаров может быть реализовано этому типу покупателей и можно ли возместить все произведенные затраты на производство и реализацию вышеуказанной продукции и получить при этом хорошую прибыль.

Затратный подход к ценообразованию является самым надежным, так как в его основе лежит такая реальная категория, как затраты организации на производство и сбыт продукции, которые подтверждены бухгалтерскими документами.

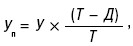

На практике применяется пассивное и активное ценообразование. Пассивное ценообразование способствует установлению цен только на основе затратного метода или под влиянием ценовых решений конкурентов. Активное ценообразование – это установление цен в рамках политики управления сбытом с целью достижения наиболее выгодных объемов продаж, средних затрат на производство и целевого уровня прибыльности операций. Перед расчетом цены на продукцию целесообразно производить исчисление величины экономии, получаемой от снижения постоянных расходов, посредством нижеследующей формулы расчета:

где Уп – удельный вес приведенных условно-постоянных расходов в себестоимости реализуемой продукции в статьях расходов в предыдущем отчетном периоде, %;

У – удельный вес условно-постоянных расходов в себестоимости продукции в отчетном периоде, %; Т – темп прироста объема реализуемой продукции в текущем отчетном периоде по сравнению с предыдущим отчетным периодом; Д – темп прироста данного вида затрат (расходов) в связи с ростом объема реализуемой продукции. На практике выделяются три фактора, формирующие представление о справедливости или несправедливости цены, а именно:

1) соотношение текущей цены с ранее действовавшей на аналогичную продукцию (товар);

2) соотношение цены товара с ценами на похожие товары или с ценами, которые были уплачены в сходных ситуациях;

3) роль товара в формировании стандарта потребления (товар приобретается для общего поддержания достигнутого образа жизни покупателя).

Дата добавления: 2016-02-16; просмотров: 803;