Проверка качества составления сметы проекта

Приведенный ниже контрольный список содержит пункты, рекомендованные применительно к сметам проектов.

- Система обозначений расходных категорий проекта.

- Ясно и четко сформулированное описание элементов.

- Явное указание количества элементов по категориям затрат.

- Явное указание стоимости единицы для каждого элемента категории затрат.

- Явное отражение управленческого и резерва на непредвиденные обстоятельства.

- Отдельное отражение стоимости материалов и элементов и стоимости работ.

- Отражение совокупной стоимости проекта (с учетом и без учета резервов).

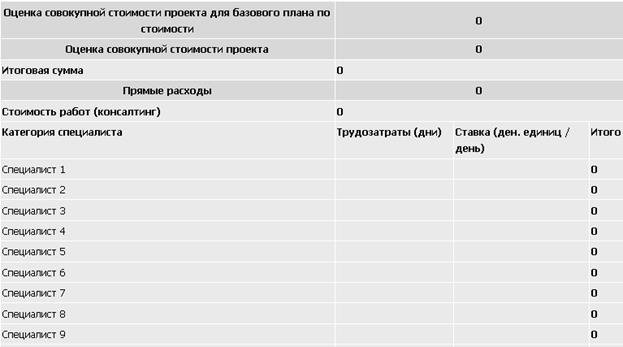

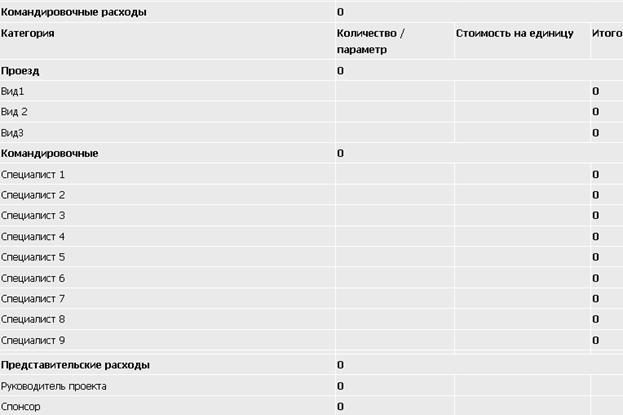

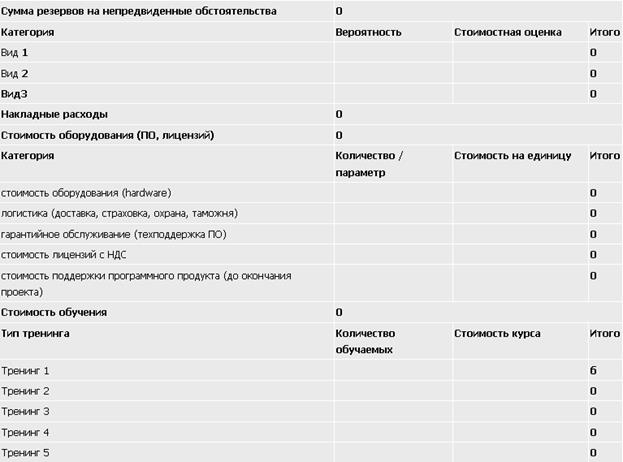

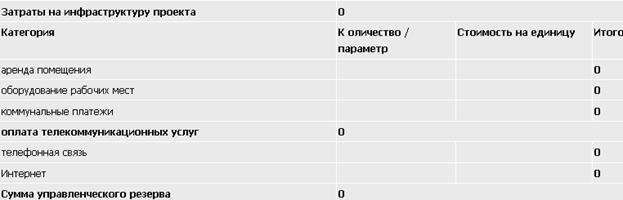

Таблица 2.4. Пример сметы проекта

Разработка базового плана по стоимости проекта

Базовый план по стоимости - это распределенный во времени суммарный исходящий денежный поток проекта, используемый для измерения и мониторинга исполнения стоимости проекта. Его разработка производится суммированием оценочных расходов в течение определенного временного периода. Такой план отражает значение оценочных расходов и срок, когда предполагается их возникновение, при условии следования определенному порядку выполнения проектных задач и работ. Часто изображается в виде S-кривой (см. рис. 2.6).

Построение базового плана по стоимости

Построение базового плана по стоимости начинается со сбора исходной информации, к которой относятся:

· результаты оценки стоимости проекта;

· ИСР;

· расписание проекта.

Подготовка базового плана по стоимости представляет собой установление отношения между оценкой стоимости и временными параметрами проекта.

Для выстраивания этого соответствия требуются четкие критерии, которые определяют как события проекта, инициирующие выплаты по включенным в элементам (статьям) расходов, так и время, проходящее между инициирующими событиями и соответствующими им выплатами. Например, при выплате зарплат членам команд управления проектами такую роль играет рабочий график этих сотрудников, который и инициирует расчет в конце каждого месяца.

Интервалы - для оплат внутри и вне организации - определяются временем, необходимым для внутренней и внешней коммуникации, утверждения и выполнения административных процедур, а также политиками компаний, которые склонны удерживать у себя деньги столь долго, сколь это представляется возможным, поскольку это сокращает дебиторский цикл, а, следовательно, снижает оборотный капитал компании. Далее следует анализ критериев и их письменное определение, которые позволяют распределить расходы по временным периодам в процессе формирования базового плана.

Рис. 2.6.S-кривая базового плана по стоимости

Как только тип базового плана стоимости выбран, статьи расходов, подлежащие включению в него, идентифицированы и критерии формирования определены, можно считать, что основы для распределения расходов по временным периодам заложены. После чего следует процесс обозначения и структурирования статей расходов.

Желательно, чтобы проект имел собственную систему обозначения расходов, согласованную с системой обозначения расходов компании или с принятыми в данной отрасли стандартами. Если стоимость разрабатывается на основе восходящей ("снизу вверх") оценки, его элементы можно структурировать в соответствии с ИСР, при помощи пакетов работ из ИСР проекта. Если же для его построения используется оценка по аналогии или параметрическая оценка, лучше задействовать другие методы структурирования.

Суммирование оценочных значений расходов по временным периодам. Когда все оценки статей расходов распределены по конкретным временным периодам, необходимо просуммировать расходы по этим периодам. Таким образом, получается информация об инкрементных расходах этих периодов (расходах, имеющих место в течение каждого месяца), которые потребуются на следующем шаге для графического отображения базового плана стоимости.

Графическое отображение базового плана стоимости.S-кривая является широко распространенным способом показа базового плана стоимости, выражаемого в виде накопительных расходов (см. рис. 2.6.). Для вычисления кумулятивных расходов первых двух периодов необходимо прибавить расходы первого периода к расходам второго. Добавив это значение к инкрементным расходам третьего периода, можно получить кумулятивное значение расходов первых трех периодов. Данную процедуру можно продолжать, находя последовательно кумулятивные расходы для первых четырех, пяти и т. д. периодов, а затем построить кривую кумулятивных расходов по оси ординат относительно времени по оси абсцисс. Результатом станет в виде S -кривой. Далее, как и при разработке других типов оценки стоимости, базовый план нужно проверять и пересматривать.

Выгоды построения базового плана по стоимости

Отсутствие эффективного базового плана стоимости, даже при наличии оценки стоимости и требований к трудовым ресурсам, представляет собой значительную угрозу для проекта: измерение хода исполнения проекта и потока денежной наличности становится затруднительным, если не невозможным. Имеющийся базовый план по стоимости допустимо использовать в качестве базового плана для оценки хода исполнения проекта по методу освоенного объема (см. соответствующий раздел).

Прогнозирование потока денежной наличности - еще одно достоинство, обеспечиваемое эффективным базовым планом: он заблаговременно информирует руководство или заказчика о том, что в некоторый момент должны быть доступны определенные фонды, которые потребуются для поставки ресурсов и продолжения реализации проекта. Чтобы надлежащим образом выполнял эту роль, он должен быть организован так, чтобы отражать продвижение и ход исполнения на текущую дату.

Действия по формированию базового плана стоимости относительно просты, независимо от того, выполняются они вручную или с помощью компьютера. Следует также сказать, что визуальное представление плана в виде S-кривой облегчает его восприятие.

Планирование рисков проекта

Основные понятия управления рисками

Риск проекта - это кумулятивный эффект вероятностей наступления неопределенных событий, способных оказать отрицательное или положительное влияние на цели проекта.

Риски подразделяются на известные и неизвестные.

Известные риски идентифицируются и подлежат управлению - создаются планы реагирования на риски и резервы на возможные потери.

Неизвестные риски нельзя определить, и, следовательно, невозможно спланировать действия по реагированию на такой риск.

Событие риска - потенциально возможное событие, которое может нанести ущерб или принести выгоды проекту.

Вероятность возникновения риска - вероятность того, что событие риска наступит. Все риски имеют вероятность больше нуля и меньше 100%. Риск с вероятностью 0 не может произойти и не считается риском. Риск с вероятностью 100% также не является риском, поскольку это достоверное событие, которое должно быть предусмотрено планом проекта.

Последствия риска, если он случится, выражаются через дни расписания, трудозатраты, деньги и определяют степень воздействия на цели проекта.

Величина риска - показатель, объединяющий вероятность возникновения риска и его последствия. Величина риска рассчитывается путем умножения вероятности возникновения риска на соответствующие последствия.

Резерв для непредвиденных обстоятельств (или резерв для покрытия неопределенности) - сумма денег или промежуток времени, которые необходимы сверх расчетных величин для снижения риска перерасхода, связанного с достижением целей проекта, до приемлемого для организации уровня; обычно включаются в базовый план стоимости или расписания проекта.

Управленческий резерв - сумма денег или промежуток времени, не включаемые в базовый план стоимости или расписания проекта и используемый руководством для предотвращения негативных последствий ситуаций, которые невозможно спрогнозировать.

Планирование реагирования на риски включает разработку плана управления рисками - документа, разрабатываемого в начале проекта и представляющего собой график работы с рисками в течение всего ЖЦ проекта. План содержит следующую информацию.

Методология - определяет и описывает подходы, инструменты и источники данных, используемые для работы с рисками.

Роли и обязанности - раздел содержит описание, кто какую работу выполняет в ходе управления рисками проекта.

Бюджетирование - определяет бюджет для управления рисками проекта.

Временные рамки - устанавливают частоту процессов управления рисками.

Инструменты - раздел определяет, какие методы количественного и качественного анализа рисков рекомендуется применять и в каких случаях.

Контроль - раздел, определяющий формат плана реагирования на риски.

Отчетность - определяет способы документирования результатов действий по управлению рисками и сохранение информации в базе знаний для накопления опыта и извлечения уроков.

Примером методологии является дисциплина управления рисками MSF (Microsoft Solutions Framework). MSF описывает процесс непрерывного выявления и оценки рисков, их приоритизации и реализации стратегий по превентивному управлению рисками на протяжении всех фаз жизненного цикла проекта.

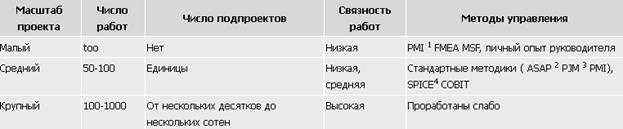

Методы управления проектными рисками для малых и средних проектов достаточно проработаны и позволяют эффективно снижать уровень рисков и трудозатраты по проекту (см. табл. 5.1) Для ведения крупных проектов "стандартного" набора методов оказывается недостаточно.

Таблица 5.1. Примеры управления рисками

Оценку рисков рекомендуется начинать на стадии планирования проекта, поскольку в этот момент проектная группа и заинтересованные стороны начинают формировать видение проекта, его границ и рамок. С появлением каждого нового ограничения или допущения, связанного с проектом, начинает появляться все большее число рисков. Проектная группа должна инициировать мероприятия по обнаружению рисков как можно раньше. По результатам шагов анализа и планирования рисков необходимые планы по предотвращению и смягчению последствий должны быть сразу включены в календарный график проекта и его сводный план. Ход выполнения этих планов должен подвергаться мониторингу в рамках стандартного процесса управления проектом.

На этапе планирования в соответствии с принятой политикой и процедурами в процессе управления рисками организация должна осуществлять следующие действия:

- утвердить систематический подход к определению рисков, их оценке и обработке.

Системный подход предполагает введение классификации рисков, определение событий, влияющих на ход проекта и его результаты, определение способа выражения рисков. В отношении качества, затрат, сроков или технических характеристик определяют способ выражения рисков в соответствующих терминах, включая показатели там, где это возможно;

- идентифицировать риски.

К этому действию относят определение исходных событий, связанных с каждым риском в каждой из категорий рисков, а также выявление взаимосвязей между источниками возникновения рисков. Определяют способ выражения рисков в соответствующих терминах и, при возможности, в показателях.

Дата добавления: 2016-03-15; просмотров: 2453;