Безтарифні системи оплати праці

В умовах ринкових відносин значного поширення отримали безтарифні системи оплати праці. Розглянемо деякі з них. Так, на комбінаті торгового устаткування заробітна плата працівників є певною часткою фонду оплати праці госпрозрахункового підрозділу. Вона залежить від трьох факторів:

o кваліфікаційного рівня працівника;

o коефіцієнта трудової участі;

o відпрацьованого часу.

Основним елементом організації оплати праці тут є кваліфікаційний рівень. Він установлюється для всіх членів трудового колективу і визначається діленням фактичної заробітної плати працівника за минулий період на мінімальний рівень оплати праці на підприємстві. Основною оцінкою кваліфікаційного рівня працівника є його освіта, кваліфікація, ініціативність, відповідальність, уміння творчо працювати тощо.

Питання про включення конкретного спеціаліста або робітника до тієї або іншої кваліфікаційної групи вирішується з урахуванням його індивідуальних якостей. З часом кваліфікаційні рівні окремих працівників можуть змінюватися, при цьому кожна така зміна відкрито обговорюється. Окрім кваліфікаційного рівня, для всіх працівників підприємства розраховується також коефіцієнт трудової участі (КТУ). Періодичність його визначення, набір показників, які впливають на величину коефіцієнта, межа цього впливу визначається спеціальним положенням.

Одним з перспективних варіантів нетрадиційних систем оплати праці керівників і спеціалістів підрозділів підприємств, взаємозв'язку доходів працівників і результативності виробництва є система "плаваючих окладів". Її суть у тому, що з урахуванням підсумків роботи за певний місяць у наступному місяці для працівників призначаються нові посадові оклади. При цьому розмір окладів підвищується або знижується за кожен відсоток зростання (зниження) найважливіших техніко-економічних показників.

Приклад:Керівникові за підсумками атестації встановлено оклад у І розмірі 1000 грн. Колектив, який він очолює, виконав завдання підвищення продуктивності праці (прибутку тощо) в поточному місяці на 120%. Тоді, виходячи зі встановленого нормативу (1% зростання окладу за 1% зростання показника), керівник отримає додатково 200 грн., а його новий оклад становитиме 1200 грн.

Зі всього розмаїття зарубіжного досвіду організації оплати праці можна умовно виділити американський, японський і західноєвропейський. Зрозуміло, не можна механічно переносити зарубіжний досвід в українську економіку. Проте в поєднанні з вітчизняним досвідом він корисний і допомагає активізувати пошук нових підходів і моделей організації і регулювання оплати праці в сучасних умовах.

Планування фонду оплати праці

Заробітна плата - це сума грошових виплат, вартість натуральної оплати за роботу, виконану найнятими робітниками за трудовим договором (контрактом). Категорія "заробітна плата" має подвійний характер: для найнятого робітника вона є доходом, а для підприємства - частиною витрат виробництва.

Витрати на робочу силу не обмежуються тільки виплатою заробітної плати. Витрати підприємства на робочу силу включають також витрати на соціальний захист працівників, забезпечення їх житлом і соціально-побутове обслуговування, податки, пов'язані з використанням робочої сили. Відрахування, які здійснюють підприємства за використання робочої сили, включаються у витрати за статтею "Єдиний соціальний податок (внесок)". Це відрахування на соціальне страхування, до пенсійного фонду, на медичне страхування, галузевий страховий тариф. Заробітна плата є важливим засобом мотивації і стимулювання високоефективної трудової діяльності персоналу підприємства.

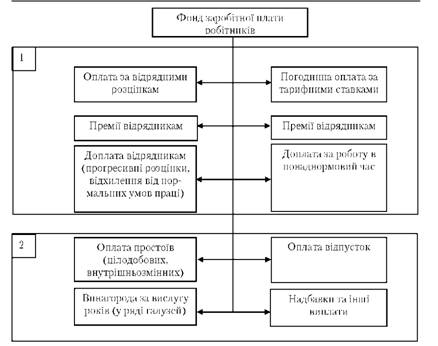

Фонд заробітної плати - це загальна сума грошових виплат, вартість натуральної оплати за роботу, виконану робітниками і службовцями за трудовим договором (контрактом), і за структурою складається з різних елементів(рис. 7.7).

Рис. 7.7. Склад фонду заробітної плати робітників

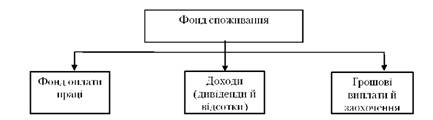

За рахунок частини чистого прибутку і заробітної плати на підприємстві утворюється фонд споживання, який є основою доходів працівників підприємства і включає (рис. 7.8):

o фонд оплати праці (ФОП) - засоби, нараховані для оплати праці всіх працівників;

o доходи (дивіденди, відсотки), за акціями і внесків членів трудового колективу та майно підприємства (установи, організації);

o грошові виплати і заохочення.

Рис. 7.8. Структура фонду споживання підприємства

Розрізняють середній дохід і середню заробітну плату робітників. Середній дохід робітників у цілому на підприємстві (установі, організації) нараховується виходячи з суми коштів, які спрямовуються на споживання (витрат на оплату праці, грошових виплат і заохочень, доходів - дивіденди, відсотки). Середня заробітна плата робітників у цілому на підприємстві (установі, організації) нараховується виходячи з фонду оплати праці робітників, облікового складу (включаючи оплату праці сумісників), винагород за підсумками роботи за рік і одноразових заохочень працівників.

Розрізняють також номінальну і реальну заробітну плату. Номінальною називають суму грошей, яку отримує найманий працівник за продаж своєї робочої сили. Під реальною заробітною платою розуміють купівельну силу отриманих за працю грошей, тобто ту кількість різного роду товарів і послуг, яку може купити працівник за свою номінальну заробітну плату.

Дата добавления: 2016-03-15; просмотров: 1452;