Сутність доходу та його класифікація.

Методологічні засади формування в бухгалтерському обліку інформації та її розкриття в фінансовій звітності про доходи підприємства визначені П(С)БО 15 "Дохід"

Дохід визнається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства) за умови, що оцінка доходу може бути достовірно визначена.

Не є доходами такі надходження від інших осіб:

- сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету і позабюджетних фондів;

- сума попередньої оплати продукції (товарів, робіт, послуг); - сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

- сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

- надходження, що належать іншим особам.

Умовами визнання доходу (виручки) від реалізації є:

- покупцеві передані ризики й вигоди, пов'язані з правом власності на продукцію (товари, інші активи);

- підприємство не здійснює надалі управління та контроль за реалі30ваною продукцією (товарами, іншими активами);

- сума доходу може бути достовірно визначена;

- є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов'язані з цією операцією, можуть бути достовірно визначені.

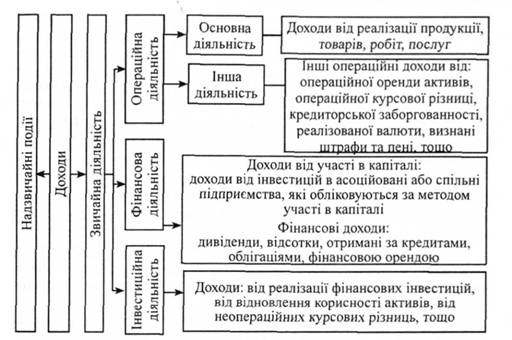

Рис. 1. Класифікація видів діяльності підприємства

1) Під звичайною діяльністю - розуміють будь-яку діяльність підприємства (або операції, які її забезпечують чи виникають внаслідок здійснення такої діяльності).

а) Операційна діяльність - це основна статутна діяльність підприємства, а також інші види діяльності, які не є інвестиційною або фінансовою діяльністю:

- основна діяльність-це здійснення операцій, пов'язаних з виробництвом або реалізацією продукції (товарів, послуг), що є визначальною метою створення підприємства та забезпечує основну частку його доходу (рах. 70);

- інша діяльність (рах. 71).

б) Фінансова діяльність - це діяльність, яка призводить до зміни розміру та складу власного й позикового капіталу підприємства (рах. 72 та рах. 73).

в) Інвестиційна діяльність - це операції придбання і реалізації тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів (рах. 74).

2) Надзвичайна діяльність - це подія або операція, яка чітко відрізняється від звичайної діяльності підприємства, та не очікується, що вона буде повторюватися періодично або в кожному наступному звітному періоді. До надзвичайних подій належать: стихійне лихо, пожежа, техногенні аварії тощо.

| <== предыдущая лекция | | | следующая лекция ==> |

| Использование почвенных карт и картограмм при земельно-оценочных работах. | | | ПОНЯТТЯ, ВИДИ ТА ЗАВДАННЯ ОГЛЯДУ |

Дата добавления: 2016-03-10; просмотров: 666;