Критерии (методы) оценки инвестиционных проектов

К настоящему времени мировая практика управления финансами наработала целый спектр методов оценки инвестиционных проектов, базирующихся на различных предположениях и алгоритмах расчета. Сформировался объемный пласт научной, учебной и методической литературы, посвященной методам проектного анализа.

Наиболее корректными с финансовой точки зрения, и поэтому рекомендуемыми к применению являются методы, основанные на дисконтировании чистых денежных потоков от реализации проекта. Указанные методы базируется исключительно на использовании сложных процентов с периодом начисления, равным периодичности денежных потоков по проекту. При этом неявно используется предположение о реинвестировании полученного дохода под ставку доходности, равную ставке дисконтирования. Предполагается также, что ожидаемая доходность не меняется в течение всего периода выплаты доходов2.

1. Метод расчета чистой приведенной (дисконтированной) стоимости (ценности)проекта (NPV – Net Present Value) основан на дисконтировании ожидаемых чистых денежных потоков от реализации проекта - CFi по ставке ожидаемой (необходимой) доходности на инвестированный капитал, или, что то же самое, средневзвешенной стоимости капитала фирмы r. Само значение NPV представляется в виде:

(4.1)

(4.1)

где n – продолжительность экономической жизни проекта (как правило, в годах), I – необходимые первоначальные инвестиции в проект. Критерием того, должен ли быть проект принят или отвергнут, служит выполнение следующих неравенств:

NPV > 0 – проект принимается,

NPV < 0 – проект отвергается.

Рассчитаем NPV рассмотренного выше проекта при ставке дисконтирования 20%. При этом чистые инвестиции в проект составят 40-4=36млн. руб.; годовые денежные потоки - 13.128 млн. руб. Выражение (4.1) при этом в силу равенства между собой чистых денежных потоков можно свернуть, используя формулу дисконтированной стоимости срочного аннуитета (2.7).

NPV = -36.0 + 13.128 (1 – 1/1.25):0.2 ≈ 3.261 млн. руб. > 0,

проект принимается.

2. Метод расчета внутренней нормы доходности (IRR – Internal Rate of Return) основан на сравнении значения ставки дисконтирования, при которой NPV проекта равен нулю, со стоимостью капитала предприятия. Подставляя в формулу (4.1) вместо ставки r величину IRR , и приравнивая NPV нулю, получаем уравнение для определения IRR

(4.2)

(4.2)

Уравнение (4.2) является уравнением n-ной степени, которое, вообще говоря, может иметь n действительных корней. Однако, в соответствии с теоремой Декарта, если коэффициенты этого уравнения меняют знак один раз, уравнение имеет единственный положительный корень. Таким образом, если денежные потоки CFi положительны, уравнение (4.2) имеет единственный положительный корень (отрицательные корни финансового смысла не имеют). В противном случае мы имеем дело с множественностью положительных корней, что делает рассматриваемую методику оценки в такой ситуации неприменимой. На практике для решения уравнения (4.2) удобно использовать специальные финансовые калькуляторы или программные продукты.

Критерием принятия или непринятия проекта выступают следующие неравенства:

IRR > СС – проект принимается,

IRR < СС – проект отвергается,

где CC – стоимость капитала фирмы.

Уравнение для определения внутренней нормы доходности в рассматриваемом численном примере будет иметь вид

-36.0 + 13.128 /(1+ IRR) + 13.128 /(1+ IRR)2 + … + 13.128 /(1+ IRR)5 = 0,

откуда IRR определится равным 24.1%. Если принять стоимость капитала равной 20%, то проект должен быть принят.

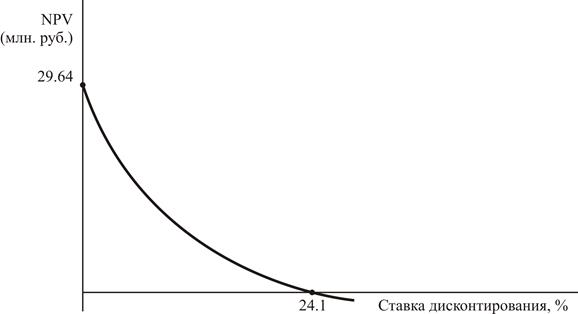

Результаты анализа инвестиционной привлекательности проекта методами расчета чистой приведенной стоимости NPV и внутренней нормы доходности IRR могут быть проиллюстрированы следующим рисунком:

Рис. 4.1. График NPV.

По определению точка, в которой график зависимости NPV от ставки дисконтирования пересекает горизонтальную ось, и представляет собой внутреннюю норму доходности проекта IRR. Очевидно, что NPV будут положительными для всех значений ставки дисконтирования слева от IRR=24.1% и отрицательными для всех значений ставки справа от этого значения. Другими словами, чтобы NPV была положительной, IRR должна быть выше ставки дисконтирования.

3. Близким по смыслу к методу расчета чистой приведенной стоимости является расчет индекса доходности (PI – Profitability Index). Индекс доходности записывается в виде:

(4.3)

(4.3)

где суммирование осуществляет от 1 до n.

Дата добавления: 2016-02-20; просмотров: 962;