Р ҚМ СК тәуекелдерді басқару жүйесі.

Тәуекелді басқару жүйесі бүкіл әлемде қызу талқылануда. Тәуекел жүйелерін енгізудегі мақсат - қажетті жағдайда бақылаудың заңнамалық және жедел индикаторларын орнату болып табылады. Кеден саласында тәуекелге мыналар жатады: кеден және салық төлемдері, импорттық және экспорттық шектеулер, экономикалық контрабанда, зияткерлік меншік нысандары, есірткіні заңсыз тасымалдау және тағы басқалар.

ҚР Қаржы министрінің 2010 жылғы 29 шілдеде «Қосылған құн салығының артуын қайтару мақсатында Тәуекелдерді басқару жүйесін қолдану жөніндегі нұсқаулықты бекіту туралы»№ 385 Бұйрығы қабылданды. Аталған нұсқаулық «Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» ҚР-ның Кодексіне (Салық кодексі) сәйкес әзірленді және қайтаруға жататын ҚҚС артуын растау мақсатында қосылған құн салығының артуын қайтару туралы талаптарды (салық өтініштерін) табыс еткен салық төлеушілерді тәуекелдер деңгейіне жатқызу тәртібін нақтылайды.

ҚҚС артуын қайтару туралы талаптарға (салық өтініштеріне) сәйкес қайтаруға табыс еткен ҚҚС сомаларының дұрыстығын растау бойынша жоспардан тыс салық тексерулерін жүргізу кезінде ғана қолданылады.

Қосылған құн салығының артуын қайтару мақсатында Тәуекелдерді басқару жүйесін қолдану жөніндегі нұсқаулық келесідей салық төлеушілерге таралмайды:

1) мониторингте тұрған ірі салық төлеушілерге;

2) өз өндiрiсiндегі тауарларды өндiрушiлер, сондай-ақ мұндай өндiрушiлердiң тауарларын өткізетін олардың сауда үйлерiне;

3) жер қойнауын пайдалану келісім-шартының аясында қызметті жүзеге асыратындар.

ҚҚС төлеушіден ҚҚС артуын қайтару туралы талаптар (салық өтініштері) келіп түскен кезде салық органы қайтаруға табыс еткен ҚҚС сомаларының дұрыстығын растау бойынша тиісті тақырыптық салық тексерулерін жүргізуді тағайындайды.

Тәуекелдерді басқару жүйесінің өлшемдерін қолданумен бір уақытта Қосылған құн салығының артуын қайтару туралы талаптарды

(салықтық өтініштерді) қарау кезінде салық қызметі органдары

қолдануы тиіс тәуекелдерді басқару жүйесінің өлшемдеріне (1-қосымшасына) сәйкес ҚҚС артуын қайтару туралы талаптарға (салық өтініштеріне) сәйкес қайтаруға табыс еткен ҚҚС төлеуші қызметінің көрсеткіштері тестіден өтеді.

Тәуекел өлшемдерінің баллдары барлық өлшемдер бойынша жалпы жиынтық қорытындыны айқындау үшін жинақталады. Бұл қорытынды салық төлеушілерді тәуекелдер деңгейіне жатқызу үшін қолданылады.

Егер баллдардың жиынтық қорытындысы тестілеу нәтижесі бойынша 35 және одан жоғары балл болған жағдайда, салық төлеуші тәуекелдер деңгейіне жатады.

Егер баллдардың жиынтық қорытындысы тестілеу нәтижесі бойынша отыз бес баллдан төмен болып, бірақ салық төлеушінің қызметінде Нұсқаулықтың 2 - 4-қосымшаларында көзделген жүйелерге келетін салықтарды төлеуден жалтару белгілері байқалған жағдайда, салық органы мұндай салық төлеушіні тәуекел дәрежесіне жатқызуға құқылы.

Бұл ретте салықтарды төлеуден жалтару белгілері:

1) тиісті тауар, жұмыстар, қызмет көрсетулер қозғалысынсыз ҚҚС сомаларын есепке жатқызу құқығын алу мақсатында мәмілелер жасасу;

2) тауардың қосылған құнын ұлғайту, тиісінше, ҚҚС бойынша дебеттік сальдоны өсіру мақсатында мәмілелер жасасу болып табылады.

Тәуекел дәрежесіне жатқызылған салық төлеушілерге қатысты салық органы тауарларды, жұмыстарды, қызмет көрсетулерді жеткізушілер бойынша «Жеткізушілер бойынша пирамида» талдамалы есебін (бұдан әрі – талдамалы есеп) қалыптастырады.

Егер талдамалы есепті қалыптастыру кезінде:

ірі салық төлеушілер мониторингіндегі;

өз өндірісінің тауарларын өндіретін, оның ішінде ауыл шаруашылығы тауарларын өндіретін;

жер қойнауын пайдалануға арналған келісім-шарт шеңберінде қызметін жүзеге асыратын салық төлеуші болып табылатын жеткізуші анықталған жағдайда, салық органы мұндай салық төлеушінің жеткізушілері бойынша одан әрі талдамалы есеп қалыптастыруды тоқтатады.

Талдамалық есептің нәтижелері бойынша тауарларды, жұмыстарды, қызметтерді жеткізушілердің салық заңнамасын бұзушылықтары анықталған жағдайда, ҚҚС артық сомасын қайтару тауарларды, жұмыстарды, қызметтерді жеткізушілердің салық заңнамасын бұзушылықтарының анықталуына байланысты, қайтаруға жатпайтын ҚҚС артық сомасына азайтылған, қайтаруға қойылған сомалардың шегінде жүргізіледі.

Бұл ретте, қайтаруға жататын ҚҚС артық сомасы мынадай тәртіппен айқындалады:

салық заңнамасын бұзушылығы белгіленген әрбір салық төлеушіден бастап ҚҚС артықшылығын қайтару туралы талап (салықтық өтініш) қойған ҚҚС төлеушіге дейін тауарларды, жұмыстарды, қызметтерді жеткізушілердің есепке жатқызылған ҚҚС сомаларынан ең азы белгіленеді;

мына сомалардың ең азы белгіленеді:

осы тармақтың 1) тармақшасына сәйкес айқындалған ҚҚС сомаларының қосындысынан қалыптасқан ҚҚС сомасы және тікелей өнім берушіден, ҚҚС артықшылығын қайтару туралы талапты (салықтық өтініш) ұсынған ҚҚС төлеушісі есепке жатқызған ҚҚС сомасы;

қайтаруға ұсынылған ҚҚС артық сомасынан осы тармақтың 2) тармақшасында көрсетілген тәртіпте айқындалған ҚҚС сомасы шегеріледі.

Қайтаруға жатқызылған ҚҚС артық сомасын айқындау мысалдары осы Нұсқаулықтың 5, 6-қосымшаларында келтірілген.

ҚҚС артықшылығының қалған сомасын қайтару Салық кодексінің 635-бабының 10-тармағында және «Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» 2008 жылғы 10 желтоқсандағы Қазақстан Республикасының Кодексін (Салық кодексі) қолданысқа енгізу туралы» Қазақстан Республикасы Заңының 25-бабының 11-тармағында көрсетілген жағдайларды қоспағанда, салық төлеушінің осы соманы келесі салық кезеңіндегі ҚҚС бойынша декларацияда көрсетілген қайтару туралы талабына енгізу және (немесе) бұзушылықтары жойылған тиісті салық кезеңіндегі ҚҚС артықшылығын қайтару туралы салық өтінішін ұсыну жолымен тауарларды, жұмыстарды, қызметтерді жеткізушілердің салық заңнамасын бұзушылықтарын жоюына қарай жүргізіледі. Бұл ретте, қайтаруға ұсынылған ҚҚС сомаларының дұрыстығын растау бойынша тексеруді жүргізуге жауапты салық органының лауазымды тұлғасы міндетті түрде осындай жеткізушілер бойынша талдамалық есептің нәтижелерін талдайды.

Осылған құн салығының артуын қайтару туралы талаптарды (салықтық өтініштерді) қарау кезінде салық қызметі органдары қолдануы тиіс тәуекелдерді басқару жүйесінің өлшемдері

| №№ р.с. | Өлшемдердің атауы | Балл саны |

| 1. | Соңғы күнтізбелік жылға Республика бойынша қалыптасқан салық жүктемесінің коэффициентінің (бұдан әрі - СЖК) орташа салалық мәнінен төмен салық төлеушінің СЖК | |

| 2. | Кезекті үш жыл бойына салық төлеуші көрсеткен залал | |

| 3. | ҚҚС артуын қайтару туралы талап (салықтық өтініш) табыс етілген күннің алдындағы он екі айлық кезең үшін екі еседен аса азайтуға ҚҚС бойынша қосымша есептілік табыс ету | |

| 4. | Соңғы 3 жылда ҚҚС бойынша есепке жатқызудың тұрақты асып кетуі | |

| 5. | Салық төлеушіге ұзақ уақыт бойы (үш жылдан аса) кешенді салық тексеруі жүргізілмеген | |

| 6. | Соңғы 3 жылда Қазақстан Республикасының заңнамасына сәйкес айқындалатын өзара байланысты тараптардың өзара есеп айырысуларының болуы | |

| 7. | Соңғы 5 жылда күмәнді мәмілелерді жүзеге асыру (жалған кәсіпорындармен, салық есептілігін табыс етпейтін немесе нөлді салық есептілігін табыс ететін, сондай-ақ әрекетсіз, ҚҚС бойынша есептен шығарылған, таратылған және банкрот салық төлеушілермен) | |

| 8. | Тіркеу есебінің көрсеткіштеріне сәйкес салық міндеттемелерін орындамау және (немесе) толық орындамау ықтималдығы бар салаларда қызметін жүзеге асыру (құрылыс, сауда) | |

| 9. | ҚҚС артуын қайтару туралы талап (салықтық өтініш) табыс етілген күннің алдындағы он екі айлық кезеңде камералды бақылау нәтижелері бойынша анықталған расталған бұзушылықтардың болуы | |

| 10. | Соңғы 5 жылда тауарларды, жұмыстарды, қызмет көрсетулерді сатып алу бағасынан төмен бағада өткізу (қолда бар ақпараттар бойынша, оның ішінде алдыңғы салық тексерулері бойынша) | |

| 11. | ҚҚС артуын қайтару туралы талап (салықтық өтініш) табыс етілген күннің алдындағы он екі айлық кезеңде шығарып берілген № 10 хабарламаның болуы | |

| 12. | ҚҚС артуын қайтару туралы талап (салықтық өтініш) табыс етілген күннің алдындағы он екі айлық кезеңде мынадай фактілердің бірінің немесе бірнешеуінің болуы: ҚҚС артуын қайтару туралы талап қамтылған ҚҚС бойынша бастапқы декларацияны табыс ету; Салық төлеушінің қайта тіркелуі; Салық төлеушінің орналасқан орнын ауыстыруы |

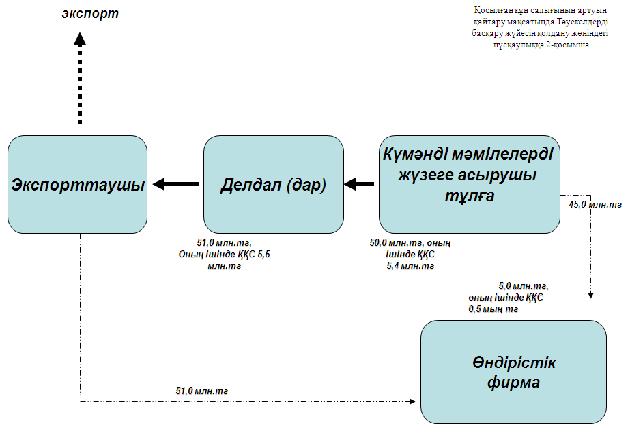

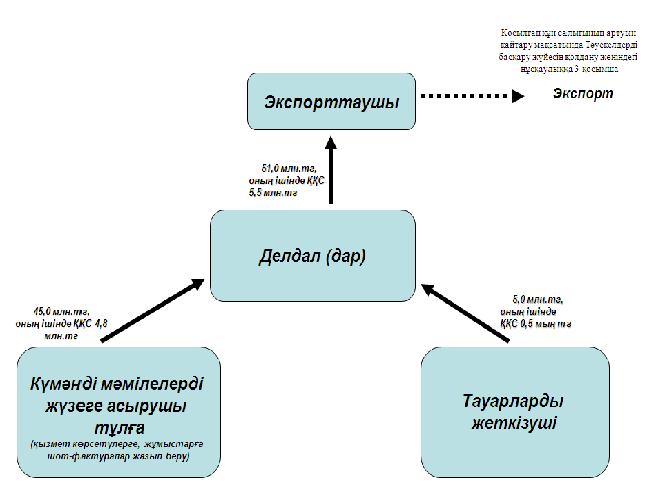

2-қосымша

3-қосымша

4-қосымша

5-қосымша

| <== предыдущая лекция | | | следующая лекция ==> |

| Создание виртуальной машины virtualbox с использованием существующего диска | | | Переезды, пересечения и примыкания ж/д |

Дата добавления: 2015-12-08; просмотров: 1374;