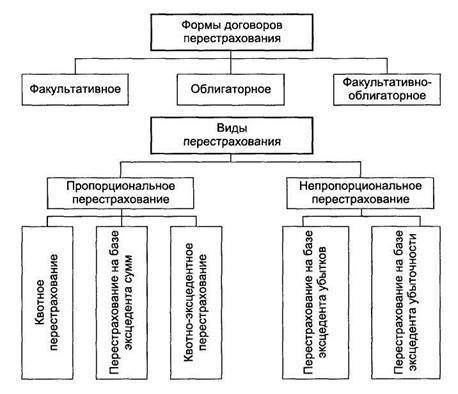

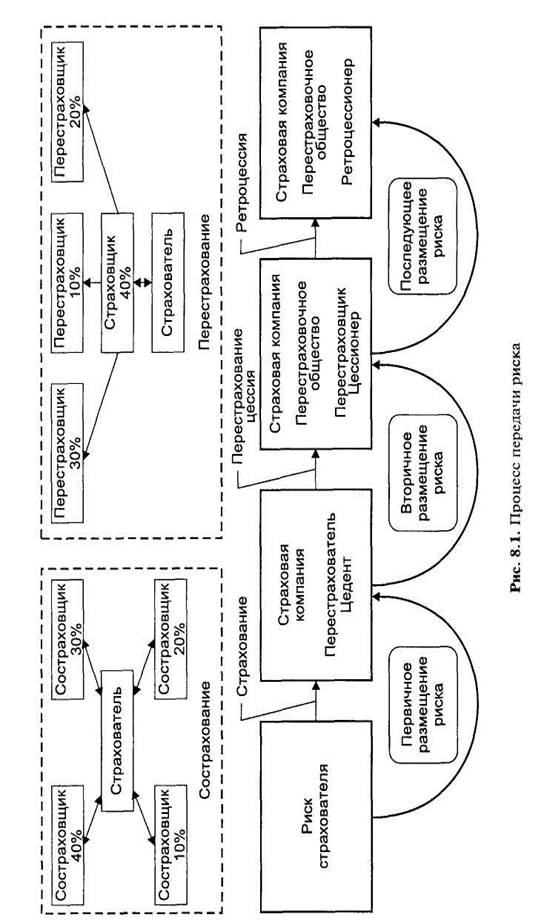

Классификация форм и видов перестрахования

Основные формы перестрахования:

• Факультативное - для которого характерен добровольный, необязательный характер принятия рисков на перестрахование. Страховая компания перестраховывает те риски, которые считает необходимым перестраховать, и не имеет каких-либо обязательств перед перестраховщиком по передаче в перестрахование определенных рисков. Перестраховщик, в свою очередь, не имеет обязательств перед страховщиком по приему рисков, он может отклонить предложение, принять его частично, предложить свои условия перестрахования. Факультативное перестрахование — это единственная форма перестрахования, при которой перестраховщик получает возможность до принятия обязательств детально рассмотреть риски, которые он собирается перестраховать. При этом риск не считается перестрахованным до тех пор, пока страховщик не получит подтверждения о приеме предложения от предполагаемого перестраховщика.

• Облигаторное, согласно условиям которого, цедент обязан передаватьна перестрахование все риски, детально описанные в договоре, а перестраховщик, в свою очередь, такие риски обязан принимать. Для страховщика этот вид перестрахования наиболее выгоден, так как позволяет получить автоматическую перестраховочную защиту по определенному виду страхования или по всему страховому портфелю. Облигаторная форма перестрахования наиболее развита, и именно по ней перестраховочные компании получают основную часть премий.

• Факультативно-облигаторное - это смешанная форма перестрахования, так называемый открытый ковер. При этой форме страховщик имеет право передавать на перестрахование не все, а только определенные виды рисков, а перестраховщик обязан их принять, права отказаться от риска у него нет. В этом случае перестраховщик несет большой риск того, что в его портфель попадут плохие риски. Использование этой формы перестрахования возможно в условиях, когда цедент регулярно передает риск в перестрахование факультативным методом. Этот вид перестрахования существенно отличается от стандартного факультативного перестрахования тем, что перестраховщик не имеет права отказаться принять риск. В свою очередь, он получает более широкий и более сбалансированный портфель, потому что не ограничивается получением индивидуальных рисков от случая к случаю и поэтому готов заплатить больший размер перестраховочной комиссии. Факультативно-облигаторное перестрахование не используется только для перестрахования опасных рисков.

• Облигаторно-факультативное предполагает обязательность передачи риска для перестрахователя, а факультативная часть договора относится к перестраховщику. При этой форме перестрахования перестраховщик имеет возможность контролировать андеррайтерскую политику цедента, что не всегда желательно для страховой компании, следовательно, заключение такого договора возможно лишь при определенных отношениях партнеров. Кроме этого, цессионер имеет возможность отбирать более выгодные риски, что тоже не всегда устраивает независимого перестрахователя, так как подобные действия могут нарушить баланс страхового портфеля или создать дополнительные проблемы по размещению оставшихся рисков.

Пропорциональное перестрахованиепредполагает распределение страховых сумм, страховых премий и убытков между цедентом и перестраховщиком пропорционально, согласно распределенным долям риска. В обобщенной форме пропорциональное перестрахование действует по принципу «перестраховщик разделяет риск цедента».

При непропорциональном перестрахованиидоли рисков и страховых премий не совпадают, перестрахование проводится на базе убытков или ограничивает размер убыточности цедента, т.е. ответственность перестраховщика не рассчитывается в зависимости от ответственности страховщика по договору страхования. Перестраховщик принимает участие в возмещении убытков лишь в том случае, когда они превышают обусловленный лимит убыточности. При этом страховые суммы, страховые взносы и убытки распределяются между страховщиком и перестраховщиком непропорционально.

В свою очередь пропорциональное и непропорциональное перестрахование делится на более конкретные виды.

• Квотное перестрахование — договор перестрахования, по которому страховая компания передает в перестрахование в согласованной с перестраховщиком доле все без исключения принятые на страхование риски по определенному виду страхования или группе смежных страхований. В этой же доле перестраховщику перечисляются страховые премии, и соответственно этой доле он оплачивает возникшие убытки. Обычно доля (квота) участия в перестраховании выражается в проценте от страховой суммы.

• По договору перестрахования эксцедента сумм перестраховщик участвует только в тех рисках, которые превышают размер определенного лимита собственного удержания цедента. Целесообразность перестрахования на базе эксцедента сумм направлена на обеспечение сбалансированности страхового портфеля страховщика. Так, если он имеет 1000 договоров страхования по определенному виду с тарифной ставкой в 1%, то при наличии одинаковых страховых сумм по всем договорам он получает адекватную величину поступивших взносов для покрытия убытков. Если часть договоров заключена на значительно большие страховые суммы, то при наступлении страхового случая по такому договору поступивших страховых взносов может быть недостаточно.

• Квотно-эксцедентное перестрахованиепредставляет собой сочетание двух описанных видов перестраховочных договоров: портфель данного вида страхования перестраховывается квотно, а превышение сумм страхования рисков сверх установленной квоты (нормы), в свою очередь, подлежит перестрахованию на принципах эксцедентного договора. Договор смешанного перестрахования — квотно-цедентный — применяется на практике относительно редко, как правило, страховыми компаниями на начальном этапе деятельности для максимального исключения возможных рисков при небольшом страховом портфеле.

• Перестрахование на базе эксцедента убытка— условия перестрахования, по которым действие механизма перестрахования начинается только тогда, когда окончательная сумма убытка по застрахованному риску в результате страхового случая превысит обусловленную в договоре сумму. Собственное участие цедента в покрытии ущерба называется приоритетом, а верхняя максимальная граница ответственности перестраховщика за последствия одного страхового случая, причинившего ущерб, — лимитом перестраховочного покрытия. Выделяют два вида перестрахования эксцедента убытка: первый покрывает убытки, превышающие приоритет, установленный для одного риска, второй — эксцедент кумуляции убытков — покрывает все убытки по определенному количеству полисов или рисков, являющихся результатом одного события, которое приводит к превышению приоритета.

• Перестрахование превышения убыточности— перестрахование касается всего страхового портфеля и ставит целью защитить финансовые интересы страховщика перед последствиями чрезвычайно крупной убыточности (которая определяется как процентное отношение выплаченного страхового возмещения к сумме собранных страховых платежей). Причиной чрезвычайно крупной убыточности может быть возникновение малого числа весьма крупных убытков или значительного числа мелких.

Различают активное и пассивное перестрахование:

• Активное перестрахованиезаключается в принятии рисков для покрытия или продаже страховых гарантий;

• Пассивное перестрахованиесостоит в передаче рисков перестраховщикам или приобретении страховых гарантий

|

Дата добавления: 2016-02-09; просмотров: 5651;