Методи безпосереднього розрахунку собівартості та одиничних витратних ставок

Розрахункові методи застосовуються для визначення собівартості перевезень, що виконуються в специфічних умовах, відмінних від середньозалізничних.

До розрахункових методів відносять:

метод розрахунку витрат по окремих статтях номенклатури (метод безпосереднього розрахунку);

метод одиничних видаткових ставок;

метод укрупнених видаткових ставок;

метод коефіцієнтів зміни собівартості перевезень;

метод питомих ваг витрат;

метод коефіцієнтів впливу.

Метод безпосереднього розрахунку собівартості полягає в послідовному розгляді витрат кожної статті, що відноситься на конкретні перевезення, і виділенні з її частини витрат, яку потрібно віднести на дані перевезення.

Частина витрат по кожній статті, що відноситься на обсяг конкретних перевезень, розраховують у такий спосіб:

за сердньозалізничими даними визначають суму витрат даної статті і величину вимірника, з яким зв'язані витрати цієї статті;

визначають середню величину витрат даної статті на одиницю вимірника у середньому по залізниці;

по розрахункових формулах знаходять витрати вимірника, що приходяться на обсяг конкретних перевезень;

множенням розрахункового вимірника на середню питому величину витрат обчислюють частину витрат даної статті, що відноситься на конкретні перевезення.

Ці розрахунки виконуються за кожною статтею прямих витрат. Загальновиробничі, адміністративні витрати і витрати на збут включаються пропорційно сумі прямих витрат.

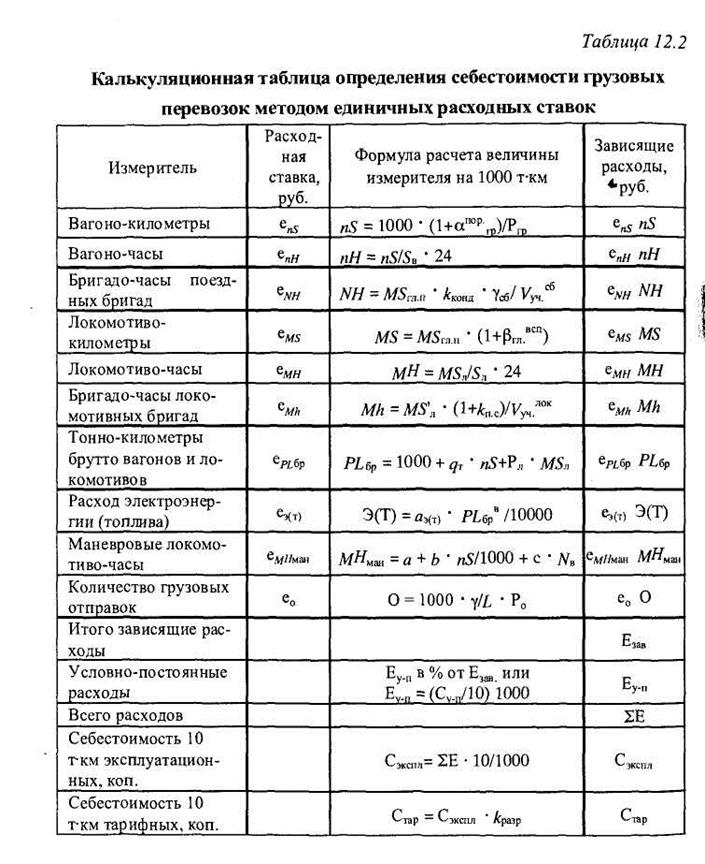

Метод одиничних витратних ставок найбільше часто використовується.

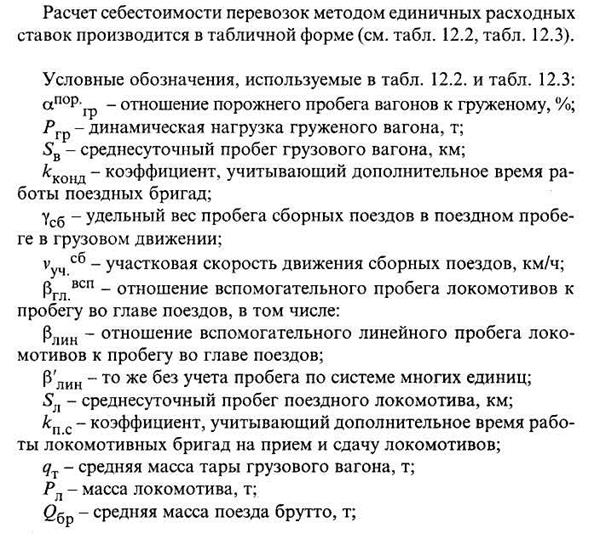

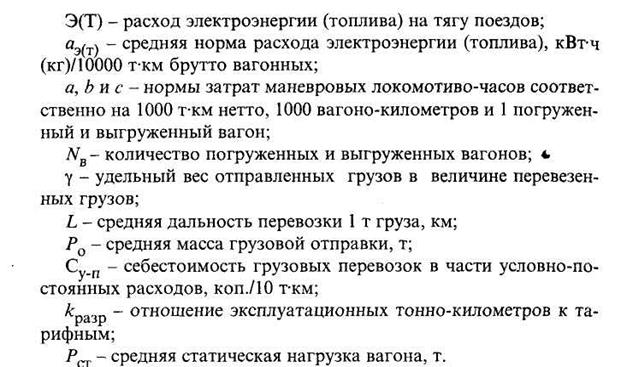

Витратні ставки – це залежні витрати, що приходяться на одиницю калькуляційного (розрахункового) вимірника. Їх розраховують по середньозалізничним даним. Схема розрахунку собівартості вантажних перевезень, перелік калькуляційних вимірників і формули їхнього розрахунку на 1000 експлуатаційних тонно-кілометрів приведені в таблиці.

На калькуляційні вимірники відносять залежні витрати наступних господарств:

вагонного, вантажної і комерційної роботи (на вагоно-км, вагоно-години і кількість вантажних відправлень);

локомотивного (на локомотиво-кілометри, локомотиво-години, бригадо-години локомотивних бригад, витрата електроенергії (палива) і маневрові локомотиво-години);

шляху (по головних шляхах – на тонно-кілометри брутто вагонів і локомотивів, по станційним – на маневрові години);

перевезень, СЦБ і зв'язку (на маневрові години).

У тих випадках, коли умови перевезень істотно відрізняються від середніх, витратні ставки коректуються одним із двох способів – або розраховуються безпосередньо для даних умов перевезень, або коректуються за допомогою коефіцієнтів сердньозалізничні ставки.

Дата добавления: 2016-02-09; просмотров: 1991;