Принципы, определяющие состав и структуру системы налогообложения

В период возникновения государственности и господства натурального хозяйства государство взимало налоги произвольно, руководствуясь лишь потребностями казны. Превращение налогов в главный источник государственных доходов создало возможность и поставило задачу исследования природы налогов, в том числе источников и принципов обложения.

Принципы налогообложения привлекали внимание теоретиков и практиков с момента возникновения налогов. Разработка их опиралась на индивидуалистические теории государства и налогов, которые рекомендовали государству как можно меньше обременять плательщика и с помощью налогов удовлетворять только потребности казны, не вмешиваясь в хозяйственные процессы, что означало приоритет интересов плательщика налогов.

Меркантилисты не ставили проблемы непосредственной разработки принципов налогообложения, тем не менее, они уже в XVII в. высказали свое отношение к главному принципу – принципу равномерности. А.И. Буковецкий отмечает, что в период меркантилизма в английской литературе был сформулирован ряд интересных положений, долго сохранявшихся в финансовой науке. С Т. Гоббса начинается характерная для всего XVII в. усердная защита косвенного обложения. Он критикует обложение имущества и рядом аргументов доказывает, что косвенное обложение – самое равномерное и справедливое».[9]

В одном из блестящих памфлетов XVIII в., написанном при участии Ф.Кенэ, О. Мирабо дал основные положения налоговых воззрений физиократов. Мирабо полагал, что всякое обложение должно отвечать трем принципам:[10]

- оно должно быть основано непосредственно на самом источнике доходов;

- должно быть в известном, постоянном соотношении с этими доходами;

- оно не должно быть слишком обременено.

Рекомендации по реализации принципа равномерности обложения отражали состояние финансовой науки. Физиократическая школа ответили на вопрос: с чего брать налоги, с валового или чистого дохода, отдав предпочтение последнему. Решив этот вопрос, физиократы предложили налог, который позволил бы эффективно уловить чистый доход, что обеспечило бы равномерность распределения налогового бремени. Поскольку все налоги платятся из чистого дохода, то теоретически все существующие налоги можно заменить единым налогом, уплачиваемым из единственного источника – чистого дохода граждан. Таким образом, заслуга физиократов состояла в том, что они первыми поставили вопрос о принципах налогообложения.

Впервые принципы налогообложения сформулировал Адам Смит в работе «Исследование о природе и причинах богатства народов» еще в 1776 году. Он выделил четыре важнейших принципа, названных позднее «Декларацией прав плательщика»[11]:

Принцип справедливости: «Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством и защитой государства». [12]

Принцип определенности: «Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа - все это должно быть ясно и определено для плательщика и всякого другого лица». [13]

Принцип удобности: «Каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобнее всего платить его». [14]

Принцип экономии: «Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит государственному казначейству», [15] т. е. издержки на взимание налогов должны быть сведены к минимуму.

Эти четыре правила, превратившиеся в аксиомы, уже во времена А.Смита не являлись новшеством. И француз О.Мирабо (1761), и немец Ф.Юсти (1766), и итальянец П. Верри (1771) требовали равномерности обложения, точного определения налогов законом, удобства для плательщика, возможно меньших расходов взимания, прибавляя к этому, что налоги не должны чрезмерно обременять подданных, не должны задерживать роста населения, торговли и промыслов, не должны наказывать за успехи в области промышленности. Однако заслуга А. Смита заключалась не в приоритетном открытии этих принципов, а в точной формулировке и их обосновании.

Русский экономист Н. Тургенев разделял и пропагандировал в России принципы А. Смита. Он ставил вопрос о сбалансированности фискальных интересов государства и рядовых налогоплательщиков: «Дело не только в том, чтобы правительство получало сколько возможно большие доходы, но и в том, чтобы доход сей, был сколь возможно менее обременителен для народа».[16]

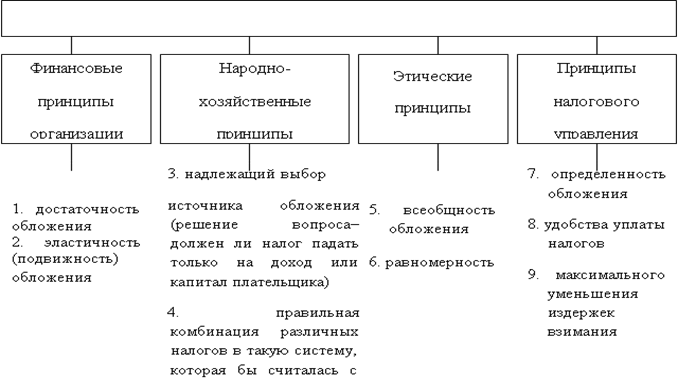

Рис. 1 Система принципов налогообложения А. Вагнера[17]

С точки зрения исследования принципов обложения в истории финансовой науки кроме А. Смита необходимо выделить А. Вагнера. Он предлагал девять основных правил, которые классифицировал в четыре группы (рисунок).

Принципы, разработанные А. Смитом и А. Вагнером, сохранили свою актуальность и сегодня и положены в основу современных систем налогообложения. Однако за более чем двухсотлетнее развитие общества они претерпели определенные изменения.

Анализ экономической литературы за последние годы свидетельствует о том, что и в настоящее время единой точки зрения в исследовании принципов налогообложения нет.

По мнению А.В. Брызгалина, в настоящее время каждой сфере налоговых отношений соответствует своя система принципов. Он выделяет три такие системы:

- экономические принципы налогообложения (принципы, сформулированные А. Смитом);

- юридические принципы налогообложения (принцип нейтральности, принцип установления налогов законами, принцип отрицания обратной силы налоговых законов и др.);

- организационные принципы налоговой системы (принцип единства налоговой системы, принцип эластичности и др.).

Существуют и другие точки зрения. Например, по мнению Т.Ф. Юткиной, весь комплекс принципиальных установок для системы налогообложения разграничивается на две подсистемы:

1. Классические, или общенациональные принципы. Они как бы идеализируют налогообложение. Если налоговая система строится строго на основе их использования, то ее можно считать оптимальной.

2. Организационно-экономические (правовые), или внутринациональные принципы. На основе этих принципов создаются налоговые концепции и задаются условия действия налогового механизма применительно к типу государства, политическому режиму и возможностям экономического базиса, сложившимся социальным условиям развития.

Каждая новая налоговая реформа национальных систем налогообложения приближает их к состоянию, наиболее полно отвечающему вышеназванным принципам.

Во всем цивилизованном мире при построении национальных налоговых систем учитываются фундаментальные (экономические) принципы, сформулированные еще А. Смитом и организационно-правовые принципы, на основании которых принимается закон о налоговой системе конкретной страны и в конкретных исторических условиях.

Элементы налога

Под элементами налогообложенияпонимают определяемые законодательными актами государства принципы построения и организации взимания налогов (сборов, пошлин); отражающих их социально-экономическую сущность.

Элементы налогообложения подразделяются на общие и частные. Общие элементы применяются относительно каждого налога (сбора, пошлины) без исключения, а частные, только к отдельным видам налогов. Например, при взимании налога на имущество, переходящего в порядке наследования или дарения, отсутствует такой элемент, как налоговый период.

К общим элементам налогообложения относятся:

1. Субъект налогообложения (налогоплательщик) – физическое или юридическое лицо, выполняющие обязательную повинность по уплате налогов (сборов, пошлин);

2. Объект налогообложения–предмет, действие, результат, подлежащие налогообложению в установленном законом порядке (например, денежный доход, имущество и т. д.);

3. Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения, к которой непосредственно применяется налоговая ставка.

4. Источник налога– денежный доход налогоплательщика, из которого уплачивается налог;

5. Единица налогообложения – единица, принятая для измерения объекта налогообложения (при взимании налога на доходы такой единицей является денежная единица страны, в которой получен доход, при исчислении налога на землю за единицу принимается гектар и т.п.);

6. Налоговая ставка – величина налога на единицу обложения;

7. Налоговая квота – доля налога в доходе определенного субъекта налогообложения;

8. Налоговый оклад – величина налога, уплачиваемая субъектом с одного объекта налогообложения;

9. Срок уплаты налога (сбора, пошлины) – законодательно определенный срок не позднее которого налог должен быть перечислен в бюджет;

10. Порядок исчисления налога – законодательно закрепленные правила расчета для каждого налога (сбора, пошлины), подлежащего уплате исходя из налоговой базы, налоговой ставки и других элементов налогообложения.

К частным элементам налогообложения относятся:

1. Налоговый агент–лицо, на которое в соответствии с законодательством возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджет (внебюджетный фонд) налогов;

2. Налоговый период – время, за которое производится обложение налогом или сбором;

3. Налоговая льгота – полное или частичное освобождение от уплаты налога в бюджет;

4. Необлагаемый минимум – часть объекта, определенная законодательством, освобожденная от налогообложения.

По каждому налогу в разрезе вышеназванных элементов принимаются одноименные статьи в налоговых законах, кроме того, устанавливаются сроки платежей и определяются налоговые санкции за нарушение налогового законодательства.

Дата добавления: 2015-12-01; просмотров: 1456;