Оценка эффективности деятельности предприятия

Для оценки эффективности деятельности предприятия используют систему показателей рентабельности. Показатели рентабельности характеризуют относительный уровень доходности предприятия по различным направлениям.

В аналитической практике наиболее часто используют следующие показатели рентабельности:

1. Показатели рентабельности продукции (продаж):

- обобщающие:

Rе продукции =

Данный показатель отражает эффективность затрат на реализованную продукцию и показывает, сколько получено прибыли на каждый рубль затрат по продукции.

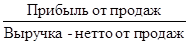

Rепродаж =

Этот показатель характеризует эффективность основной деятельности предприятия и показывает, сколько прибыли содержится в каждом рубле реализации.

- частные (показатели рентабельности единицы отдельных видов продукции (удельной рентабельности)):

Rеị =

Rеị =

Данные показатели отражают эффективность затрат на производство и реализацию конкретной продукции и показывают величину прибыли (в копейках), приходящейся на каждый рубль затрат либо цены реализации конкретной продукции.

Обобщающий показатель рентабельности изменяется под влиянием двух основных факторов:

- уровня рентабельности конкретных видов продукции (Rеị);

- структуры продукции (dị), т.е. изменения доли конкретных видов продукции в общем объеме производства и реализации.

Взаимосвязь обобщающего показателя рентабельности с данными факторами имеет вид:

Rе продукции = ∑Reị *·dị

Расчет влияния факторов на обобщающий показатель рентабельности можно осуществить используя алгоритм способа абсолютных разниц:

ΔRe продукции (dị) =∑Re(0) ·Δdị

ΔRe продукции (Reị) = ∑ΔReị·d(1)

2. Показатель рентабельности производства (производственных фондов):

Rепф =

где ОПФср – среднегодовая стоимость основных производственных фондов;

МПЗср – среднегодовая стоимость материально-производственных запасов.

Показатель рентабельности производственных фондов отражает уровень доходности производственного потенциала предприятия и характеризует размер прибыли, полученной с каждого рубля стоимости производственных ресурсов. По уровню и динамике данного показателя можно судить об уровне профессионализма предприятий в управлении производственными ресурсами.

Поскольку главная цель управления производственными ресурсами заключается в увеличении отдачи от их использования в виде реализованной продукции, получаемой с каждого рубля производственных ресурсов, в процессе анализа рентабельности производства выявляют влияние на данный показатель следующих факторов:

- изменения рентабельности основной деятельности (RепФ);

- изменения фондоемкости продукции (ФЕ);

- изменения материалоемкости продукции (МЕ).

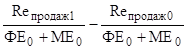

Взаимосвязь факторов с показателем рентабельности производства имеет вид:

RепФ =

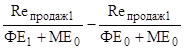

Расчет влияния факторов осуществляется способом цепных подстановок:

ΔRепФ (Re продаж) =

ΔRепФ (ФЕ) =

ΔRепФ (МЕ) =

3. Показатели рентабельности вложений:

- обобщающий показатель рентабельности вложений (активов):

RеА =

Данный показатель отражает уровень эффективности экономического потенциала и показывает размер прибыли, заработанной предприятием с каждого рубля, вложенного в активы.

- частные показатели вложений отражают эффективность использования отдельных элементов экономического потенциала предприятия и источников их формирования.

К ним относят: рентабельность собственного капитала; рентабельность внеоборотных активов; рентабельность основных средств; рентабельность оборотных активов; рентабельность уставного капитала.

На показатели рентабельности вложений влияют такие факторы, как структура активов и источников их формирования; оборачиваемость активов; инвестиционная активность предприятия; дивидендная политика предприятия и другие.

В процессе анализа рентабельности вложений используют следующие факторные модели:

RеА = Reпродаж * Ооа * Уоа,

где Ооа – оборачиваемость оборотных активов;

Уоа – доля оборотных активов в общей стоимости имущества предприятия;

RеА = Reпродаж *· Оск * Кавт,

где Оск – отдача собственного капитала;

Кавт – коэффициент автономии (независимости).

Дата добавления: 2016-02-04; просмотров: 4568;