Методы исследования функциональных подсистем управления

Исследование подсистем менеджмента: персонала, производства, качества, финансов, маркетинга, логистики, осуществляется рядом общенанучных и частнонаучных методов. Применяемые методы специфичны для каждой функциональной подсистемы. Так, для исследования системы управления финансами используется коэффициентный анализ расчета финансовой устойчивости, ликвидности, кредитоспособности и т.д., для исследования менеджмента качества применяются метод Парето и Ишикава. Системный подход позволяет анализировать проблемы, возникающие на любом участке работы: в технологической цепочке, складировании, распределении денежных средств и т.д., комплексно и анализировать во взаимосвязи вопросы управления, появляющиеся в разных функциональных подсистемах менеджмента. К примеру, проблемы падения продаж, и следовательно, чистой прибыли, компании, может быть связана как с низким качеством реализуемой продукции (подсистема управления качеством), так и с неправильным хранением, транспортировкой (логистика), а возможно, с низким уровнем обслуживания покупателей (кадры). Выявление реальной причины падения продаж требует системного исследования в одной из функциональной подсистем управления с применением специальных методов. На деле, в реальной ситуации, причин падения продаж бывает сразу несколько. Поэтому в арсенале менеджера, использующего современные методы исследования, должны присутствовать наряду с методами диагностики проблем, разработки антикризисных мер, также и методы планирования, прогнозирования, профилактики негативных тенденций развития.

Частнонаучными методами исследования систем управления, используемыми для анализа подсистемы управления финансами, определения уровня риска инвестиционных проектов, слабых мест в хозяйственной деятельности организации являются методы экономического анализа. Они занимают значительное место в группе исследовательских приемов для изучения систем управления. Профессионализм менеджера заключается в овладении современными методами анализа, планирования и прогнозирования финансово-хозяйственной деятельности, определения ее взаимосвязи с аспектами маркетинговой деятельности.

Экономические исследования систем управления необходимы для анализа риска и определения дальнейших перспектив деятельности организации. Для определения риска можно использовать статистический, экспертный и комбинированный методы.

Анализ риска начинается с выявления его источников и причин. Риск измеряется как вероятность определенного уровня потерь. Так, в качестве допустимого риска можно принять угрозу полной потери прибыли от того или иного проекта или от предпринимательской деятельности в целом. Критический риск сопряжен уже не только с потерей прибыли, но и с недополучением предполагаемой выручки, когда затраты приходится возмещать за свой счет. Наиболее опасным для предпринимателя является катастрофический риск, приводящий к банкротству организации, потере инвестиций или даже личного имущества предпринимателя.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей предприятия, устанавливается величина и частота получения экономической отдачи и составляется прогноз на будущее. Под отдачей понимается экономическая рентабельность и эффективность затрат (инвестиций), которая рассчитывается как отношение прибыли к затратам, необходимым для ее получения.

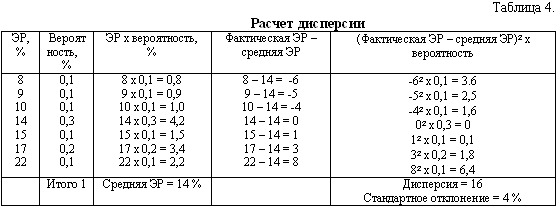

Главные инструменты статистического метода расчета риска — вариация, дисперсия и стандартное отклонение. Вариация — это изменение количественной оценки признака при переходе от одного случая (варианта) к другому, например, изменение экономической рентабельности от года к году. Дисперсия — это мера разброса (рассеяния, отклонения) фактического значения признака от его среднего значения.

Для оценки степени риска сначала определяется средняя экономическая рентабельность, затем дисперсия и стандартное отклонение. На основе данных экономической рентабельности, к примеру за 10 лет, делается расчет дисперсии и прогнозируется ЭР (экономическая рентабельность) в следующем году. Определяется вероятность повторения признака, произведение вероятности наЭР, квадрат последнего значения умножается на вероятность. Сумма всех значений в последнем столбце (См.: таблица 4) дает дисперсию — 16. Квадрат из дисперсии равен стандартному отклонению. Так, в примере, приведенном Е.Стояновой, прогнозируемая ЭР будет равна 14% с отклонением 4% либо в сторону возрастания, либо убывания.

Статистический способ расчета степени риска требует наличия большого массива данных, что является в ряде случаев затруднительным. Экспертный метод может быть дополнен статистическим. Определение риска необходимо для принятия важных инвестиционных решений. Определяя оптимальность того или иного проекта, предприниматель рассматривает во взаимосвязи с другими проектами, с уже налаженными видами деятельности. Если увеличивается отдача по одному проекту (виду деятельности), то отдача по другому может расти или наоборот, уменьшаться. Для измерения взаимосвязи между какими-либо видами деятельности в статистике используется показатель корреляции.

Корреляция — это связь между признаками, заключающаяся в изменении средней величины одного из них в зависимости от изменения значения другого. Корреляция может быть положительной или отрицательной. Если среднее значение какого-либо признака изменяется в одном направлении с изменением значения другого признака, говорят о положительной корреляции между ними. Допустим, с ростом доходов от производства процессоров увеличиваются доходы от производства системных плат. Если эти изменения разнонаправлены, то между данными признаками существует отрицательная корреляция. К примеру, с ростом доходов от производства системных плат доходы от производства радиоприемников уменьшаются.

Пример. Предприятие специализируется на производстве бытовой химии (стиральные порошки, чистящие средства, хозяйственное мыло и т.д.), и необходимо решить, чем выгоднее дополнить данное производство: производством моющих средств (шампунь, лосьон и т.д.) или хозяйственной утварью (тазы, мыльницы и т.д.) Ясно, что формирование успешного бизнес-портфеля зависит от целого ряда факторов, однако используемый метод позволит определить насколько те или иные бизнес-единицы, в данном случае продукты, взаимосвязаны между собой в плане экономической отдачи от проектов. Диверсификация с отрицательной корреляцией несколько уменьшает совокупную отдачу на предприятии, но сокращает риск резкого уменьшения доходов. Так, при составлении программы инвестиций можно уменьшить риск путем выбора проектов, находящихся в отрицательной корреляции между собой.

Преимущество тех или иных исследовательских методов, приемов, используемых в практике менеджмента, определяется возможностью получения управленческого эффекта, преодоления проблем и моделирования оптимального прогноза деятельности организации на перспективу.

Модель BCG

Примером успешного иcпользования моделирования в стратегическом планировании является концепция Бостонской Консультативной Группы (BCG), которая также известна как модель «роста-доли»

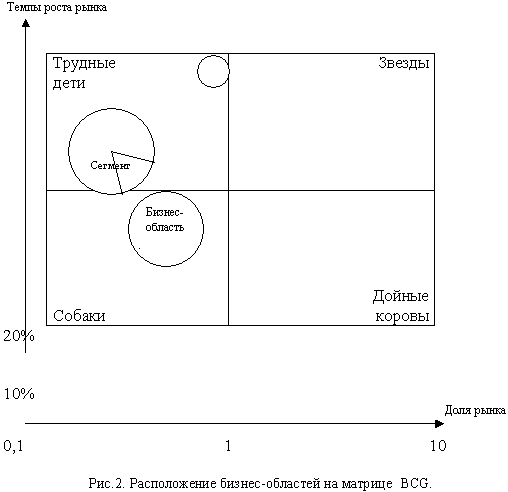

Модель BCG представляет из себя матрицу, на которой бизнес-единицы изображены окружностями (см. рис.2). Ось абсцисс является логарифмической, поэтому коэффициент, характеризующий относительную долю рынка, занимаемую бизнес-областью, изменяется от 0,1 до 10. Доля рынка рассчитывается как отношение объема продаж организации в соответствующей бизнес-области к общему объему продаж у ее конкурента. По оси ординат берутся темпы роста рынка, определяемые объемами выпущенной продукции. В оригинальной версии BCG границей высоких и низких темпов роста является 10%-ое увеличение объема производства в год.

.

Каждая нанесенная на матрицу окружность характеризует только одну бизнес-единицу, присутствующую в бизнес-портфеле исследуемой организации. Например, организация, поставляющая на рынок молочные продукты питания, имеет в своем портфеле такие бизнес-единицы, как: сыры, йогурт, кисломолочные питьевые продукты (кефир, ряженка) и т.д. Величина нанесенной на матрицу окружности пропорциональна общему размеру всего рынка. Данный размер определяется простым сложением бизнеса организации и соответствующего бизнеса конкурентов. Иногда на окружности выделяется сегмент, характеризующий относительную долю бизнес-области организации на данном рынке. Размеры рынка оцениваются по объемам продаж, иногда по стоимости активов.

Матрица BCG состоит из четырех квадратов, имеющих образные названия: звезды, дойные коровы, трудные дети (дикие кошки), собаки.

«Звезды» как правило, новые бизнес-области, занимающие большую долю быстро растущего рынка, лидеры своих отраслей, гарантирующие организации высокие доходы.

«Дойные коровы» - это области, которые получили значительную долю рынка, однако со временем их рост замедлился. Несмотря на это они обеспечивают организациям значительные прибыли и помогают удерживать конкурентные позиции на рынке.

«Трудные дети» или «дикие кошки» конкурируют в растущих отраслях, но занимают небольшую долю рынка. Поэтому они, как правило, являются чистыми потребителями денежной наличности до тех пор, пока не изменится их рыночная доля, т.е. они не перейдут в позицию «звезд». Положение «диких кошек» самое неопределенное. При недостатке инвестирования они могут скатиться до положения «собаки».

Бизнес-области с небольшой долей рынка в медленно развивающихся отраслях — это «собаки». Им очень трудно удерживать свои позиции, и такой бизнес, как правило, сокращается.

Основное внимание в модели BCG сосредоточено на потоке денежной наличности, которая направляется на проведение операций в отдельно взятой бизнес-области. Уровень дохода или расхода денежной наличности находится в сильной зависимости от темпов роста рынка и относительной доли организации на этом рынке. На стадии зрелости и на заключительной стадии жизненного цикла успешный бизнес генерирует денежную наличность, а на стадии роста бизнеса происходит поглощение денежной массы.

Для поддержания непрерывности успешного бизнеса, свободная денежная масса, образующаяся в результате осуществления зрелого бизнеса, частично инвестируется в новые области бизнеса, которые в будущем могут стать источниками дохода. Если темпы роста рынка высокие в сравнении с другими рынками, то организация, размещающая свои бизнес-единицы в соответствующей области, очень скоро может получить отдачу от инвестиций.

Метод BCG апробирован как инструмент прогнозирования денежных потоков и формирования стратегического бизнес-портфеля, показывает нам, как можно успешно использовать весь комплекс исследовательских приемов в менеджменте.

Методы диагностики состояния, моделирования, прогнозирования, количественных расчетов, экспертной оценки применяются в разных функциональных подсистемах менеджмента, имеют свою специфику. Рассмотрим пример использования исследовательских процедур экспертных оценок и диагностики в подсистеме управления качеством.

Дата добавления: 2015-12-01; просмотров: 1140;