Состав основных ресурсов предприятия.

Операционная система с технологической точки зрения есть цепочка факторов (элементов) и операций.

ресурсы == затраты == результаты

Здесь ресурсы (входы) и результаты (выходы) - объекты (факторы, элементы) воздействия. А затраты - операции, весьма различные по своей технологической сути для различных отраслей деятельности.

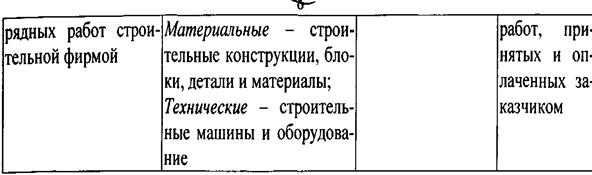

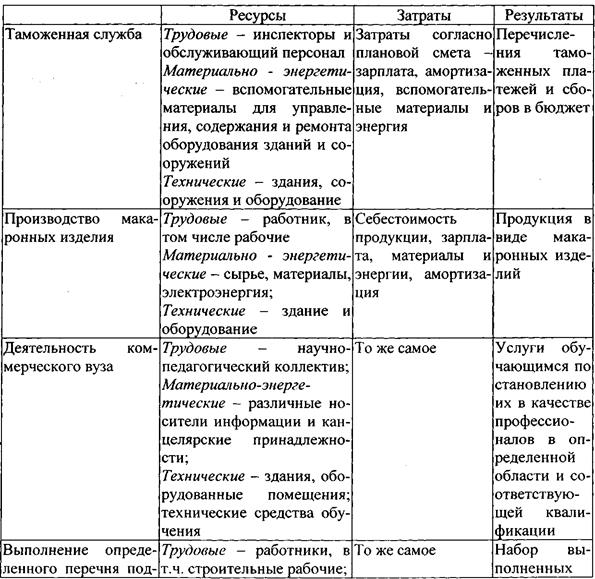

Практически любая деятельность (таможенное дело, производство продуктов питания, деятельность коммерческого вуза или производство отдельных строительных работ по договору подряда) может быть описан с помощью этой несложной триады. Например, в таблице 2 показано конкретное разнообразие этой триады.

Таблица 2 . - Характеристика ресурсов-затрат-результатов

|

А. Ресурсы

Р– рабочие, работники - численность, чел.

Т, t - труд, трудоемкость, то есть рабочее время (Т), измеряемое в человеко-часах (ч-ч) и человеко-днях (ч-дн). Время производства (t), измеряемое в машино-часах (м-ч) или машино-сменах (м-см), неделях, декадах, месяцах ....

Фос- фонды основные производственные (д.е.1) - здания, сооружения, машины, оборудование (д.е.1 – денежные единицы: гривна, рубль и т.д.).

Фоб - фонды оборотные производственные (д.е.) - запасы материалов (сырья, товров и пр.), незавершенное производство, готовая продукция, нормированные или фактические.

Запасы существуют в трех формах:

* запасы сырья, материалов, комплектующих деталей, топлива, малоценных и быстроизнашивающихся предметов;

* запасы незавершенного производства в виде деталей, не поступивших на сборку и находящихся в запасе у станков (на участках), недостроенных объектов (зданий, сооружений);

* запасы готовой продукции, находящейся на складе.

Смысл запасов — в увязке связанных процессов, то есть это стык типа буфера:

- в первом случае это стык между процессом снабжения и процессом

производства:

- во втором случае это стык между внутренними производственными

операциями.

- в третьем случае это стык между производством и сбытом.

Фп = Фос + Фоб – фонды производственные (д.е.).

Как видно из таблицы 2, в ней отсутствуют финансовые ресурсы.. Но это уже уровень предприятия, а не отдельного бизнеса. При различных видах дифференциации бизнеса, различном уровне внутрихозяйственного расчета на предприятии вопрос формирования и использования финансовых ресурсов является центральным.

Б.Затраты

С- себестоимость, издержки производства и обращения, затраты (д.е.).

К- капиталовложения, инвестиции в расширение, реконструкцию или (и) модернизацию производства (д.е.).

Зпр- затраты текущие и капитальные приведенные к одному периоду времени - году или сроку окупаемости.

В. Результаты

В - валовая продукция, объем производства в стоимостном выражении (д.е.).

N, V, L, Q - натурально-технические показатели, оценивающие объем, мощность производства (шт., м3, м, кВт/час ...); эти же показатели используются и для оценки

используемых предприятием природных (земельных и водных) ресурсов -площадь

(F- га), объем_(W - м. куб), расход (Q - м3/сек).

Д - доход (д.е.).

П - прибыль (д.е.)

Дата добавления: 2016-02-02; просмотров: 863;