Метод прямого сравнения с идентичным объектом

Идентичный объект — это объект той же модели (модификации), что и оцениваемый объект, у него нет никаких отличий от оцениваемого объекта по конструкции, оснащению, параметрам и применяемым материалам.

Цена идентичного объекта служит базой для назначения стоимости оцениваемого объекта. Полная стоимость замещения (восстановительная стоимость) равна цене идентичного объекта, приведенной к условиям нормальной продажи и условиям оценки с помощью так называемых «коммерческих» корректировок.

«Коммерческие» корректировки по своему содержанию можно подразделить на три группы:

1) Корректировки, устраняющие нетипичные условия продажи (ускоренные сроки поставки, отклонение от нормального гарантийного срока обслуживания, наличие ценовой скидки по разным причинам, нестандартная комплектация, несовпадение изготовителя, наличие доплаты за особые условия поставки и дополнительные услуги, продолжительное пролеживание товара на складе и др.).

2) Корректировка на наличие НДС и других вмененных налогов.

3) Корректировка по фактору времени.

Метод прямого сравнения с аналогичным объектом.

Объект-аналог в сравнении с оцениваемым объектом наряду с «ценовыми» отличиями имеет также некоторые отличия в значениях основных эксплуатационных параметров. Поэтому при этом методе, кроме «коммерческих» корректировок, вносят в цену аналога еще также корректировки на параметрические различия.

Можно подобрать один близкий аналог или несколько аналогов, для которых известны цены. Центральное место в данном методе занимает анализ цен, на основе которого получают значения корректировок к ценам аналога(ов).

Корректировки на параметрическое различие подразделяются на два вида: поправочные корректировки и коэффициентные корректировки.

Поправочная корректировка выполняется внесением абсолютной поправки к цене следующим образом:

где

Цкор — цена, скорректированная внесением поправки;

Ц — исходная цена;

П — абсолютная поправка к цене аналога;

«Цена» единицы параметра может быть определена одним из двух способов: 1) способом «двух точек», 2) путем построения корреляционного уравнения линейного вида.

Способ «двух точек» заключается в том, что находят два аналогичных объекта, различающихся только значением данного параметра, все остальные параметры у этих объектов должны быть одинаковыми.

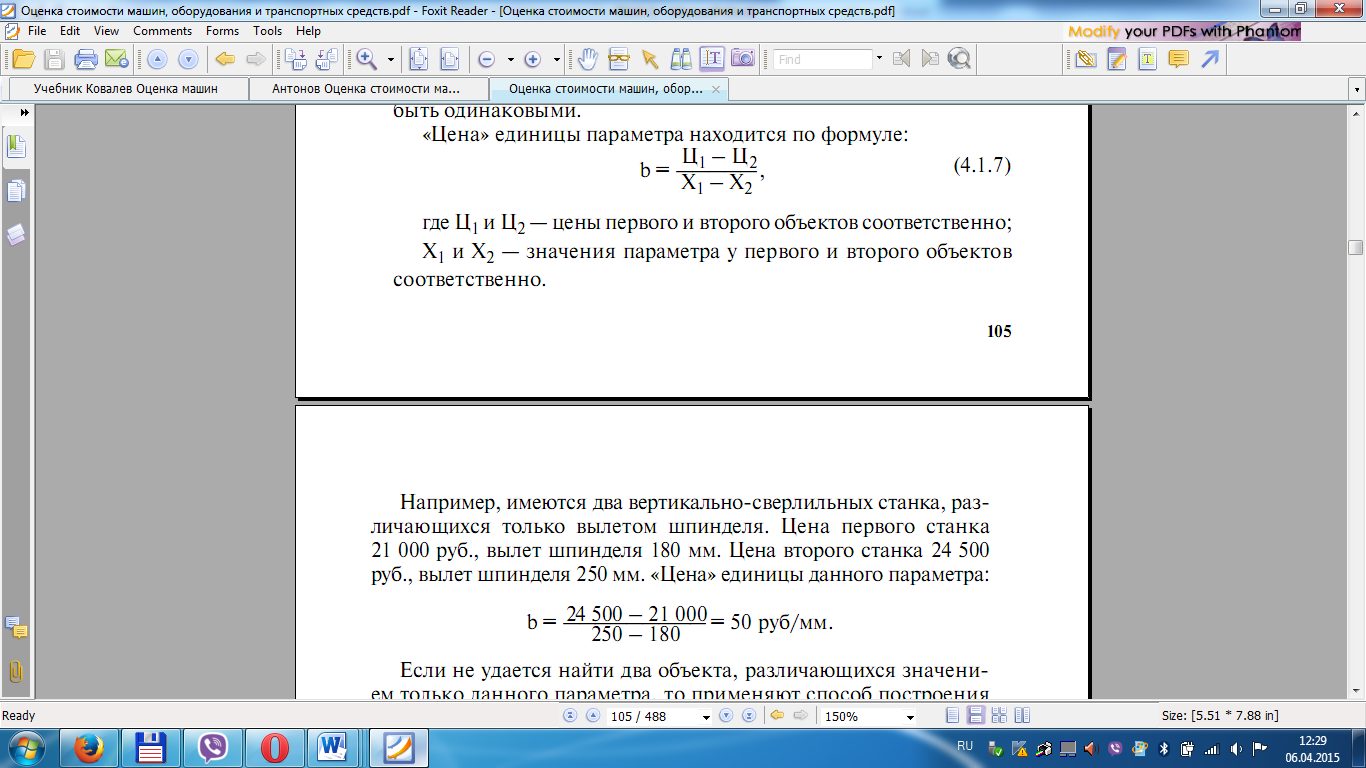

«Цена» единицы параметра находится по формуле:

где

Ц1 и Ц2 — цены первого и второго объектов соответственно;

Х1 и Х2 — значения параметра у первого и второго объектов соответственно.

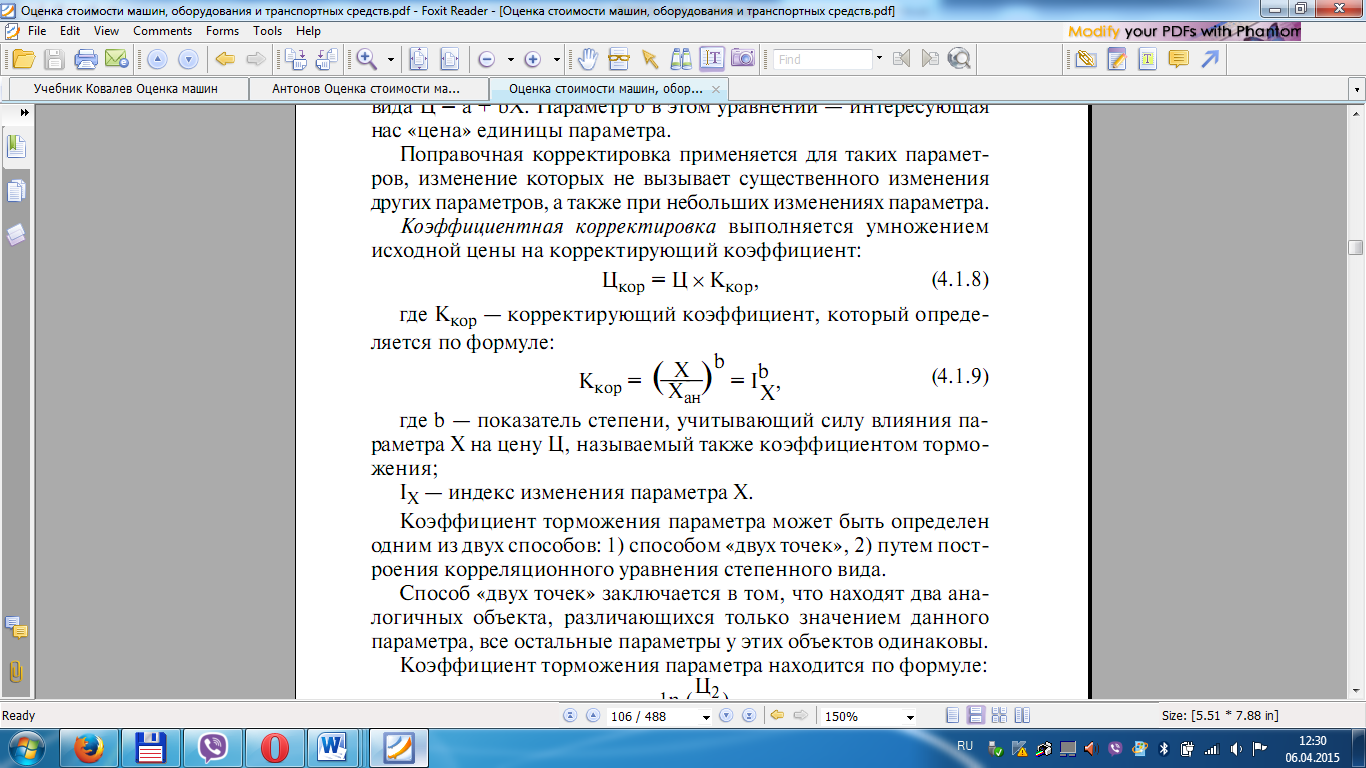

Коэффициентная корректировка выполняется умножением исходной цены на корректирующий коэффициент:

где

Ккор — корректирующий коэффициент, который определяется по формуле:

где

b — показатель степени, учитывающий силу влияния параметра Х на цену Ц, называемый также коэффициентом торможения;

IX — индекс изменения параметра Х.

Коэффициент торможения параметра может быть определен одним из двух способов: 1) способом «двух точек»,

2) путем построения корреляционного уравнения степенного вида.

Способ «двух точек» заключается в том, что находят два аналогичных объекта, различающихся только значением данного параметра, все остальные параметры у этих объектов одинаковы.

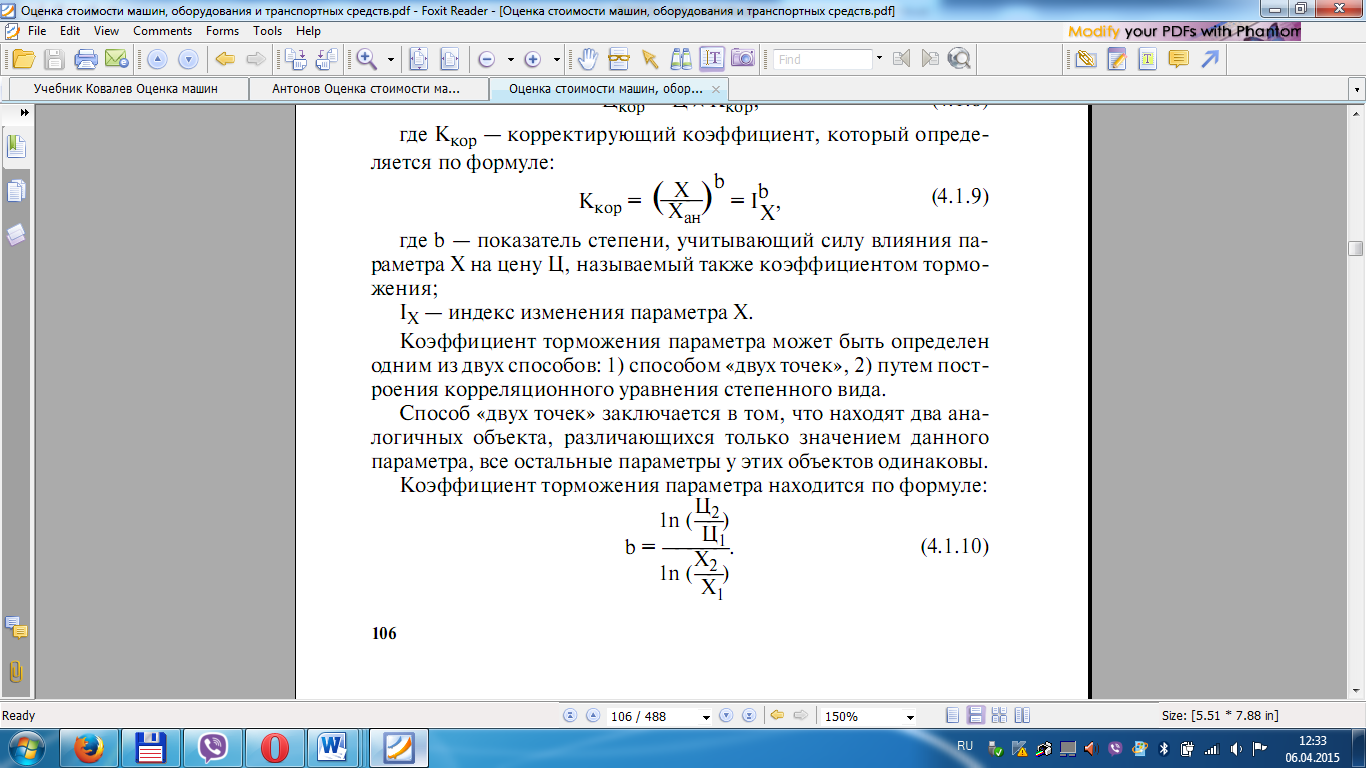

Коэффициент торможения параметра находится по формуле:

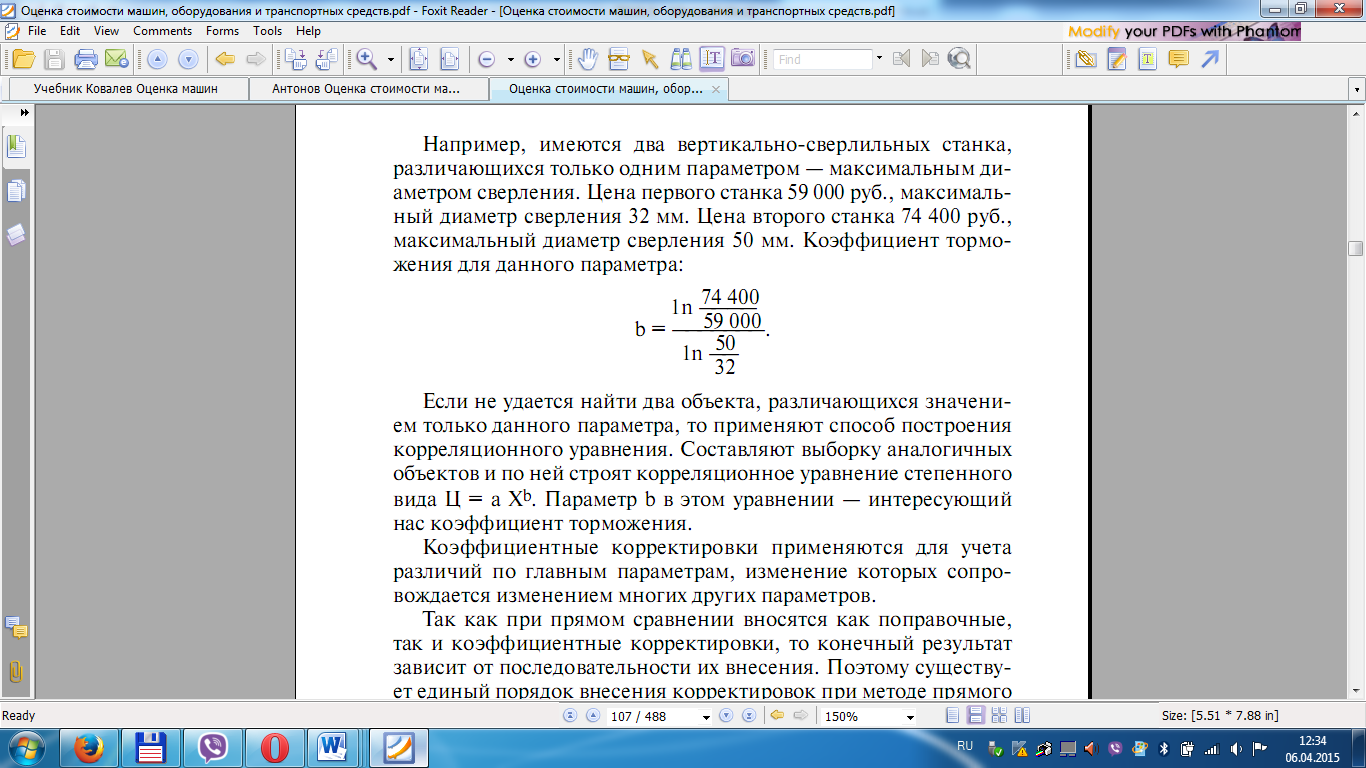

Например, имеются два вертикально-сверлильных станка, различающихся только одним параметром — максимальным диаметром сверления. Цена первого станка 59 000 руб., максимальный диаметр сверления 32 мм. Цена второго станка 74 400 руб., максимальный диаметр сверления 50 мм. Коэффициент торможения для данного параметра:

Так как при прямом сравнении вносятся как поправочные, так и коэффициентные корректировки, то конечный результат зависит от последовательности их внесения. Поэтому существует единый порядок внесения корректировок при методе прямого сравнения, он может быть описан как последовательность следующих этапов.

1. Вначале вносят «коммерческие» корректировки с целью приведения цены аналога к условиям оценки стоимости. Правила их внесения были описаны выше в методе сравнения с идентичным объектом.

2. Если у аналога есть дополнительные устройства, которых нет у оцениваемого объекта, то вносится корректировка вычитанием стоимости дополнительных устройств.

3. Если у аналога есть нестандартное значение какого-либо вспомогательного параметра, то вносится поправочная корректировка цены аналога.

4. Если у аналога и оцениваемого объекта есть различия по одному-двум главным параметрам, то вносится коэффициентная корректировка.

Дата добавления: 2015-11-28; просмотров: 3089;