Поправка на предоставление кредита

Допустим, что фирма предоставила заказчику кредит из расчета 7% годовых сроком на 6 лет с погашением кредита 12-ю полугодовыми взносами, начиная через полгода после поставки.

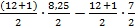

Наличные платежи импортера - 25%, а кредитная часть - 75%. В соответствии с этими условиями видимая стоимость кредита в процентах от общей суммы кредита составит 22,75%:

,

,

где t - количество полугодий.

Скрытая часть кредита, которая включается фирмой в контрактную цену, состоит из следующих элементов:

• дополнительные расходы фирмы, связанные с получением кредита в банке - разница между ставкой, уплачиваемой фирмой за пользование кредитом банку (например, 8,25%), и процентом, взимаемым фирмой за потребительский кредит с заказчика (7%), т.е. 4,06%:

= 4, 06;

= 4, 06;

• стоимость страхования кредита в страховой компании (страховая премия) - 1,5%;

• прочие расходы фирмы по получению кредита - 2,06%. ВСЕГО - 7,62%.

Следовательно, на эту величину - 7,62% надо в данном случае уменьшить цену контракта в случае закупки за наличные.

Авансовые платежи представляют собой также определенную форму кредитования, а именно — кредитования поставщика импортером. Поэтому цена какого-либо товара при наличии авансовых платежей, как правило, ниже цен на аналог, поставляемый без аванса.

Размер поправки на авансовые платежи (Па) можно определить по формуле:

,

,

где r — величина банковского процента при кредитовании экспортных операций (для данной страны и на данный период времени;

а1, а2,... аn — размеры авансовых платежей в процентах от базисной цены;

t1 , t2, ...tn — сроки авансирования в месяцах.

Различные формы расчетов (инкассо, аккредитив, перевод, чек) также влияют на цену, так как они содержат в себе в той или иной степени элемент кредитования, даже когда они опосредствуют наличные платежи.

Например, инкассовая форма расчетов с 40-дневным льготным периодом предпочтительнее для импортера, нежели аккредитивная, при которой импортер обездвиживает свои средства на срок действия аккредитива (иногда до 6 или даже 12 месяцев), уплачивая не только различного рода комиссии, связанные с открытием аккредитива, но и процент за пользование кредитом в размере суммы аккредитива.

7. Приведение по базисным условиям поставки производится с учетом разницы между затратами по предстоящей сделке и затратами конкурентов на фрахт при условиях СИФ и на страхование грузов.

8. Скидка, или поправка на уторговывание, с первоначальной цены предложения, которая бывает, как правило, завышена, определяется субъективно на основе практики работы с данной фирмой-поставщиком и экспертных оценок. Поэтому она вносится в последнюю очередь.

На размер этой поправки воздействует также конъюнктура рынка, форма рынка, отношения между продавцом и покупателем и многое другое. Величина скидки зависит от наличия информации. Если необходимой информации о работе данной фирмы нет, то поправка принимается в размере 10— 15% от первоначальной цены, указанной в коммерческом предложении. Когда же за основу расчетов берется прейскурант, то можно получить скидку в 50% и даже еще выше. В среднем размер поправки на уторговывание колеблется в пределах 15—30% от первоначальной цены.

9. Обычно предложения разных фирм отличаются по технико-экономическим параметрам. Тогда цены этой продукции можно сравнивать только после поправок на технико-экономические различия.

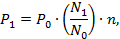

Цены конкурентов приводят к цене одного изделия (базисного) последовательно по каждому техническому параметру: производительности, мощности и др. по формуле:

где P1 — цена сравниваемого изделия;

Р0 — цена базисного изделия;

N1— значение сравниваемого технико-экономического параметра продаваемого изделия;

N0— значение сравниваемого технико-экономического параметра базисного изделия;

n— коэффициент торможения, показывающий нелинейный характер зависимости цены от параметра и изменяющийся в пределах от 0,6-0,8 до I и выше по мере значительного роста значений параметра.

Таким образом, различия условий и, соответственно, размеры поправок определяются путем сопоставления коммерческих условий каждого анализируемого предложения или контракта с условиями, принятыми за эталон, выявляются их различия и принимаются соответствующие поправки. При этом одни поправки — в абсолютном выражении — суммируются с ценой, а другие — относительные — вводятся в расчет в виде поправочных коэффициентов.

К абсолютным поправкам относятся поправки на конкретную разницу в условиях поставки (величина транспортных расходов, страхования, гарантий и т.д.). Относительные поправки — на уторговывание, сроки поставки, условия платежа и т.п. 3 зависимости от скидок возникают поправочные коэффициенты. Например, при скидке на уторговывание размером в 10% возникает поправочный коэффициент К = 0,9, а при скидке на серийность в 5% поправочный коэффициент составит К = 0,95.

Исходя из вышеизложенного, расчетная цена сделки с учетом вводимых коммерческих поправок может быть определена последующей формуле:

где Р1 — цена с учетом поправок на разницу в коммерческих условиях;

Р0 — цена, указанная в конкурентном материале;

Ʃn— сумма поправок, данных в абсолютном стоимостном выражении;

К1, К2, …, Кn — поправки, вводимые в виде коэффициентов.

Цена контракта

Цена в контракте указывается в денежных единицах определенной валюты за количественную единицу товара по согласованному базису поставки. При этом стороны оговаривают, как понимается установленная цена, т.е. входят ли в нее расходы, связанные с отправкой товара, расходы на тару, упаковку и маркировку и т.д.

В контрактах применяются различные виды цены:

• твердая цена;

• цена с последующей фиксацией;

• скользящая цена.

Твердая цена вносится в контракт после согласования ее уровня обеими сторонами и не подлежит изменению в ходе исполнения контракта. Твердые цены широко применяются в практике внешнеторговых операций, главным образом при заключении краткосрочных сделок (обычно до полутора лет). Фиксация твердой цены в контрактах с более длительным сроком исполнения может привести к существенным отклонениям от уровня рыночных цен на момент исполнения контракта, что приведет к убыткам одной из сторон.

Цена с последующей фиксацией в контракте не указывается. В этом случае в статье контракта «Цена товара» описывается способ установления цены в будущем, т.е. на момент исполнения контракта. Например, может быть предусмотрено установление контрактных цен по уровню биржевых котировок на день поставки или платежа либо по другим достоверным справочным ценам. При установлении в контракте цены с последующей фиксацией покупателю может быть предоставлено право выбора момента фиксации цены в течение срока исполнения сделки с оговоркой, какими источниками информации о ценах ему следует пользоваться при определении уровня цены. Такие сделки называются онкольными.

Скользящая цена предусматривает фиксацию исходной базисной цены в контракте, которая в течение срока его исполнения может измениться по согласованному сторонами методу при изменении ценообразующих элементов. Такой способ установления цены может применяться при поставках как сырьевых, так и машинотехнических изделий.

Если речь идет о сырьевых товарах, то такую цену иногда называют подвижной ценой. В этом случае цена товара, указанная в контракте, увязывается с изменением рыночной цены данного товара к моменту его поставки. В контракте обязательно указывается источник, по которому следует судить об изменении-рыночной цены, а также оговариваются допустимые минимум и максимум отклонения рыночной цены от контрактной.

Скользящая цена на оборудование — это цена, исчисленная на момент исполнения контракта путем пересмотра базовой (договорной) цены с учетом изменений в издержках производства, происшедших за период исполнения контракта (обычно свыше одного года). Такая форма цены часто применяется также для объемных и продолжительных по времени подрядных работ.

Итак, под условиями скольжения подразумеваются условия пересчета базисной цены в окончательную цену контракта, по которой заказчик расплачивается с поставщиком. Эти условия включают так называемые периоды скольжения, т.е. интервалы времени, в течение которых определяются изменения цен на материалы (индексы цен) и ставки заработной платы (индексы ставок заработной платы) за время выполнения контракта в соответствии с условиями заказа. Устанавливается порядок определения этих величин для периодов скольжения, а также источники, на основании которых выявляются изменения цен материалов и ставок заработной платы.

Обычно зависимость окончательной цены от изменения цен материалов и ставок заработной платы устанавливается по следующей формуле:

+B

+B  +C),

+C),

где P1 — окончательная цена контракта;

Р0 — базисная цена;

А — доля в цене расходов на материалы;

a0 — базисная цена материалов (или базисный ценовой индекс);

а1 — цена материалов за период скольжения (или итоговый индекс);

В — доля в цене расходов на заработную плату;

b0— базисные ставки заработной платы (или базисный ценовой индекс);

b1 — ставки заработной платы за период скольжения (или итоговый индекс);

C— неизменная часть цены (коэффициент торможения).

Удельный вес А, В и С могут варьироваться в весьма широких пределах в зависимости от вида продукции и позиций договаривающихся сторон. Предлагая скользящие ценовые условия, фирмы стараются застраховать себя от изменения цен факторов производства и, соответственно, от повышения своих издержек производства. Поэтому условия скольжения составляются так, чтобы выйти на максимальную скользящую цену. При этом фирма-продавец старается занизить долю прибыли в цене, входящую наряду с накладными расходами в неиндексируемый компонент С скользящей цены, увеличив при этом искусственно долю материалов и заработной платы в расчете скольжения. Тем самым увеличивается неучтенная часть прибыли, т.е. происходит страхование прибыли. Понятно, что заказчик заинтересован в противоположном — в увеличении доли неиндексируемого компонента в цене. Если этого трудно добиться, то для заказчика выгоднее согласиться на максимально уторгованные твердые цены, чем на скользящие цены.

В противном случае надо добиваться увеличения удельного веса неизменяемой части цены. Опыт размещения импортных заказов на условиях скользящих цен свидетельствует о том, что в процессе коммерческих переговоров долю неизменяемой части в цене удавалось повысить с 10-15% (в цене предложения) до 25—30% (в цене контракта).

В цене контракта должны также тем или иным способом учитываться расходы по транспортировке, страхованию и уплате таможенных пошлин. При заключении внешнеторговой сделки партнерам надо четко распределить между собой многочисленные обязанности, связанные с доставкой товара от продавца к покупателю, и расходы, связанные с ними.

Для унификации понимания прав и обязанностей сторон контракта были разработаны международные базисные условия поставки. Они определяют обязанности продавца и покупателя по доставке товаров, устанавливают момент перехода, риска, гибели или порчи товара с продавца на покупателя. Эти условия называются базисными потому, что они устанавливают базис, т.е. основу цены в зависимости от того, включаются расходы по доставке в цену товара или нет.

Выработкой таких общих подходов к международному толкованию торговых терминов занялась Международная торговая палата, издав в 1936 г. Международные коммерческие термины («Инкотермс»). В дальнейшем количество терминов увеличивалось, и понимание их уточнялось в новых редакциях «Инкотермс», выходивших в 1967, 1976, 1980, 1990 и 2000 гг. (Сокращенный вариант «Инкотермс 2000».

Условия и термины «Инкотермс» применяются в тех случаях, когда в контракте сделана ссылка на них. Они носят факультативный характер, т.е. их применение в полном объеме или в какой-то части определяется договаривающимися сторонами. Так, при несовпадении условий контракта и правил «Инкотермс» приоритет имеют условия контракта. «Инкотермс» не содержит также условий, определяющих момент перехода права собственности, что необходимо специально оговаривать в контракте наряду с ценой и условиями поставки. Однако субъекты внешнеэкономической деятельности разных стран активно используют ценовые условия «Инкотермс». Поэтому знание терминов «Инкотермс» очень важно для всех участников внешнеэкономической деятельности.

Другим фактором, влияющим на внешнеторговые цены, являются таможенные пошлины. Таможенная пошлина выполняет функцию налога, взимаемого при пересечении товаром таможенной границы. Этот налог повышает цену импортируемых (или экспортируемых) товаров.

Пошлина накладывается на таможенную стоимость товара, которая определяется в соответствии с законодательством каждой страны и может отличаться от экспортной или импортной цены товара, фиксируемой статистикой.

Контрольные вопросы:

1. какие требования предъявляются к выбору базисных рынков?

2. Охарактеризуйте порядок выбора базисной цены.

3. Назовите этапы формирования контрактной цены.

4. Какие виды поправок вносятся при расчете контрактной цены?

5. Назовите основные формы цены контракта.

6. Что такое скользящие цены и какова сфера их применения?

Список используемых источников:

1. Баздинкин, А.С. Цены и ценообразование: учеб. пособие / А.С. Баздинкин. – 2-е

изд. – М. : Издательство Юрайт, 2010. – 370 с.

2. Борисова, О.В. ценообразование в коммерческой деятельности: учеб. пособие /

О.В. Борисова. – М. : Академия, 2012. – 176 с.

3. Герасименко, В.В. Ценообразование: Учеб. пособие / В.В. Герасименко. – М. :

ИНФРА-M, 2009. – 422 с.

4. Саврицкий, А.А. Основы ценообразования / А.А. Саврицкий. – Мн. : Дизайн

ПРО, 2004. – 120 с.

5. Полещук, И.И., Терешина, В.В. Ценообразование: учебник / Под общ. ред. И.И.

Полещук. – Мн. : БГЭУ, 2001. – 303 с.

Лекция 20: ПОРЯДОК РЕГИСТРАЦИИ ВНЕШНЕТОРГОВЫХ КОНТРАКТОВ НА ЭКСПОРТ И ИМПОРТ

1. Регистрационная цена и способы ее определения.

2. Методика формирования предельных минимальных цен на отдельные виды экспортируемых товаров.

3. Государственное регулирование отпускных и розничных цен на импортируемые товары.

Дата добавления: 2016-01-20; просмотров: 894;