Основы теории структуры капитала

Структура капитала оказывает влияние на результаты финансово-хозяйственной деятельности предприятия. Соотношение между собственными и заемными источниками средств характеризует степень риска инвестирования финансовых ресурсов в данное предприятие.

Одним из показателей, характеризующих степень финансового риска, является показатель покрытия расходов по обслуживанию заемного долгосрочного капитала (Упз):

Коэффициент Упз измеряется в долях единицы и показывает, во сколько раз валовой доход предприятия превосходит сумму годовых процентов по долгосрочные ссудам и займам. Снижение величины этого коэффициента свидетельствует о повышении степени финансового риска. Этот показатель тесно связан с уровнем финансового левериджа. Низкое значение показателя Упз соответствует высокой доле заемного капитала.

Одной из ключевых проблем является проблема: возможно ли для компании увеличивать свою стоимость путем изменения структуры источников средств?

Существуют два основных подхода к решению этой проблемы:

а) традиционный;

б) теория Модильяни — Миллера.

Последователи традиционного подхода считают, что:

а) цена капитала зависит от его структуры;

б) существует «оптимальная структура капитала».

При этом приводятся следующие аргументы.

Цена предприятия в целом может быть найдена по формуле:

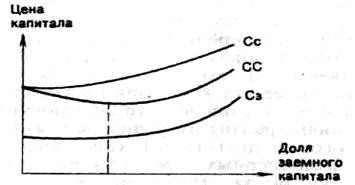

СС (взвешенная цена капитала) зависит от цены его составляющих - собственного и заемного капитала. В зависимости от структуры капитала цена каждого из этих источников меняется, причем темпы изменения различны. Многочисленные исследования показали, что с ростом доли заемных средств в общей сумме источников долгосрочного капитала цена собственного капитала постоянно увеличивается возрастающими темпами, а цена заемного капитала, оставаясь сначала практически неизменной, затем тоже начинает возрастать. Поскольку цена заемного капитала (С3) в среднем ниже, чем цена собственного капитала (Сс), существует структура капитала, называемая оптимальной, при которой показатель СС имеет минимальное значение, а, следовательно, цена предприятия будет максимальной.

Рис. Традиционный взгляд на зависимость цены капитала и структуры капитала

Выводы:

1. стоимость предприятия максимальна, когда СС (взвешенная цена капитала) минимальна.

2. с ростом доли заемного капитала стоимость предприятия возрастает, но при достижении некоторого уровня соотношения собственных и заемных средств СС (взвешенная цена капитала) резко возрастает, поскольку значительно повышается финансовый риск предприятия.

3. финансовый менеджер должен уметь выполнять прогнозные вычисления, позволяющие минимизировать цену капитала.

Основоположники второго подхода Модильяни и Миллер (1958 г.) утверждают как раз обратное: цена капитала не зависит от его структуры, а, следовательно, ее нельзя оптимизировать.

При обосновании этого подхода они вводят ряд ограничений:

· наличие эффективного рынка;

· отсутствие налогов;

· одинаковая величина процентных ставок для физических и юридических лиц;

· рациональное экономическое поведение;

· возможность идентификации предприятий с одинаковой степенью риска и др.

В этих условиях, утверждают они, с ростом доли заемного капитала происходит возрастание цены собственного капитала для компенсации инвесторам возрастающего финансового риска компании в целом

Дата добавления: 2016-01-18; просмотров: 1192;