Тема 4. Классификация компаний, предоставляющих логистические услуги. Характеристика и динамика мирового и российского рынка логистических услуг.

Основные узкофункциональные посредники на рынке логистического сервиса: перевозчики, экспедиторы, складские операторы, таможенные брокеры (декларанты), стивидорные компании, агенты, страховые компании и т.п.

Компании, предоставляющие комплексное логистическое обслуживание – логистические операторы / 3PL-провайдеры. Подходы к идентификации посредник/оператор/провайдер. Современная классификация логистических провайдеров (LSP): 3PL, LLP, 4PL. Модели становления 4 PL. Перспективы развития до 5PL логистического системного оператора, его возможный функционал и задачи.

Типы организационных структур наиболее часто применяемых в компаниях-провайдерах (функциональная, линейная, матричная и т.п.). Преимущества и недостатки различных организационных структур, эволюция

Виды логистической деятельности, передаваемые на аутсорсинг. Основные виды аутсорсинговых услуг в мире и России. Эволюция рынка логистических услуг (от отдельных операций до комплексного обслуживания, от транспортировки до управления ИТ). Потенциальный объем рынка логистических услуг. Крупнейшие логистические операторы и их доля на рынке. Тенденции на рынке логистических услуг и влияние на это мирового финансового кризиса.

Необходимость сосредоточиться на ключевом процессе своей деятельности, стараясь передать специализированным компаниям непрофильные для себя функции - одна из основных истин современного ведения бизнеса. В частности, в настоящее время в подавляющей части зарубежных промышленных и торговых компаний выполнение логистических бизнес-процессов давно передано на аутсорсинг. Взяв начало с базовых транспортно-складских операций в 80-е годы прошлого века, компании - логистические посредники (операторы 3PL-провайдеры[i][4]) создали целую отрасль, годовой оборот которой только на территории США, по данным 2005 г., составлял около 90 миллиардов долларов. Такой объем обусловлен тем, что логистические компании готовы предоставить широкий спектр логистических услуг по приемлемым ценам, внося, тем самым, весомый вклад в развитие и повышение доходности бизнеса и конкурентоспособности промышленных и торговых компаний в глобальной экономике.

В России комплексный логистический бизнес, который предоставляют сейчас зарубежные логистические операторы, находится в начале пути. К примеру, словосочетание «логистический аутсорсинг» чаще всего ассоциируется лишь с отдельно предоставляемыми услугами по транспортировке, таможенному оформлению груза и складированию. К таким распространенным в мировой практике процессам как комплексный логистический сервис ЗPL-пpoвaйдepa, управление логистическими бизнес-процессами в цепях поставок, интегрированное управление запасами контрагентов цепей поставок российские логистические компании только подступаются. Причины подобного отставания вполне объяснимы. Сегодня у большинства российских компаний еще имеется потенциал снижения издержек, непосредственно связанных с производством или сбытом, и многие российские предприятия имеют свое «натуральное» логистическое хозяйство в виде складской сети и транспорта и не собираются с ним расставаться. Поэтому до передачи большей части логистики внешним логистическим посредникам у них еще пока «не доходят руки».

Кроме того, рынок логистических посредников, представляющих высокий уровень обслуживания по приемлемым ценам, относительно узок. Однако, по мнению экспертов, такое положение долго не продержится, и у логистического рынка в России есть все шансы для стремительного развития.

Анализ зарубежной практики логистического аутсорсинга показывает, что компании могут получить значительные преимущества при использовании комплексных логистических посредников в своем бизнесе.

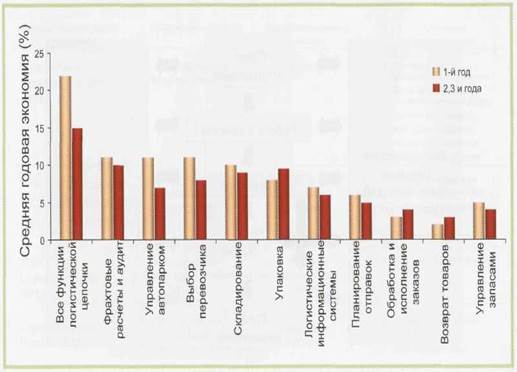

По данным компании «Datamonitor Forecast», уже в первый год использования компанией полного пакета услуг 3PL-провайдера позволяет снизить издержки, связанные с логистикой, на 22 процента (Рисунок 1.).

Рисунок 1. Экономия при передаче логистических функций на аутсорсинг[ii][5].

В следующие два года эффективность использования аутсорсинга возрастет еще на 15 процентов. Что это может дать компании? По данным «Mc.Kmsey», на современном рынке прямые логистические издержки составляют у средней промышленной компании до 20% от прибыли. Следовательно, выигрыш компании от обращения к комплексному логистическому посреднику составит не менее 6-7 процентов от объема получаемой прибыли только в первые три года, что весьма существенно в условиях увеличивающейся конкуренции, особенно на глобальных рынках.

В таблице 1 приведен спектр услуг – видов логистической деятельности, передаваемых предприятиями промышленности, торговли и сферы услуг на аутсорсинг[iii][6].

Таблица 1

Дата добавления: 2016-01-09; просмотров: 2421;