Методы анализа и применения бенчмаркинговой информации

Целями бенчмаркинга могут быть определение положения своей организации на том или ином рынке или нахождение способов улучшения деятельности на основе опыта успешных организаций. Первая задача наиболее проста и решается путем сравнения различных характеристик эффективности данной организации с характеристиками признанных лидеров в данной области. В качестве таких характеристик желательно использовать комплексные показатели, связанные с оценкой деятельности организации потребителями (доля рынка, занятая организацией; рост продаж; степень удовлетворенности потребителей; себестоимость и качество продукции или услуг; оперативность выполнения заказа и т. п.).

Между тем установлено, что само по себе ранжирование обеспечивает лишь 10 % сведений, необходимых для принятия верных решений, тогда как исследование причин сложившейся ситуации – 90 % [66].

Методы решения второй задачи зависят от вида, объекта и масштаба бенчмар‑кинга.

Классическим примером внутрипроцессного бенчмаркингаявляется метод советского инженера Ф. Ковалева [67]. Этот метод, известный в нашей стране задолго до появления модного теперь английского термина, предполагает проектирование рациональных производственных процессов на основании сравнения традиционных способов их выполнения со способами, предлагаемыми лучшими работниками.

Метод Ф. Ковалева включает следующий алгоритм:

• для исследования выбирают наиболее трудоемкие и при этом достаточно распространенные операции;

• на основе статистических данных определяют работников, наиболее успешно выполняющих данные операции;

• проводят хронометрические наблюдения за этими работниками;

• формируют новые, более рациональные рабочие процессы, включая в них лучшие приемы труда;

• составляют технологические инструкции на новые рабочие процессы;

• разрабатывают и внедряют организационно‑технические меры на всех рабочих местах, где выполняются данные операции (например, замена инструментов, реорганизация рабочих мест, изменение способа подачи материалов, исключение лишних движений и т. п.);

• проводят обучение всех работников, начиная с группы передовиков, новому технологическому процессу, для освоения которого устанавливается определенный срок, после чего вполне обоснованно вводится более жесткая трудовая норма.

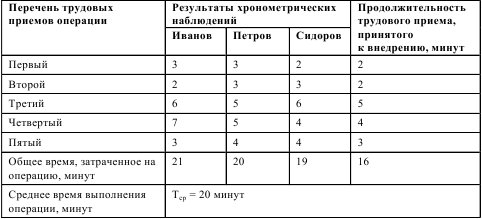

Приведем пример расчета трудовой нормы времени по этому алгоритму (табл. 5.14). Предположим, что на исследуемую операцию по действующей норме отводится 24 минуты. С этой нормой в цехе справляются все рабочие, занятые на данной операции, но 3 работника регулярно ее перевыполняют, обеспечивая требуемое качество. Результаты хронометрических наблюдений за этими персонами приведены в таблице.

На основании полученных данных можно «отправиться» либо по ложному, либо по малоэффективному пути. Первый из них использует ориентир на среднюю арифметическую величину (20 минут), что, собственно, и делается при проведении традиционной фотографии рабочего времени. В данном случае достаточно сложно выявить предпосылки перевыполнения нормы, следовательно, новая норма не будет полноценно обоснованной, что затрудняет ее освоение рабочими и вызывает их недовольство.

Другой путь – ориентирование на лучшего из лучших, в данном примере – Сидорова. Эта норма (19 минут) легко может быть обоснована, так как есть возможность изучить приемы труда конкретного рабочего.

Пользуясь методом Ф. Ковалева, можно с той же степенью обоснованности прийти к значительно лучшим результатам и, следовательно, к более жесткой норме (16 минут), поскольку данный метод основан не на изучении приемов труда лучшего работника, а на отборе лучших приемов лучших работников. Остается только сожалеть, что этот способ бенчмаркинга непопулярен и даже неизвестен на многих предприятиях [68].

Таблица 5.14. Пример технического нормирования с учетом передового опыта по методу Ф. Ковалева

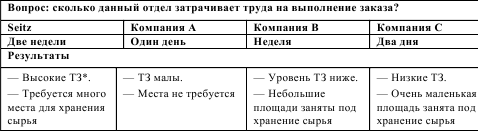

При поиске причин различной эффективности изучаемого процесса в сравниваемых компаниях вначале фиксируют основные параметры и результаты процесса в этих компаниях. Пример такой первоначальной информации показан в табл. 5.15 [64].

Таблица 5.15. Пример таблицы сравнения информации в компании Seitz

ПРИМЕЧАНИЕ

ТЗ – трудозатраты.

Причины разной эффективности процесса в разных компаниях могут быть очевидны (например, в случае использования различного оборудования и т. п.) либо скрыты (например, если это связано с организацией процесса). Во втором случае для поиска этих причин следует использовать статистические методы решения проблем. К ним относятся, в частности, «мозговой штурм» [69], причинно‑следственная диаграмма, диаграмма Парето, блок‑схема потока и др. (см. гл. 4).

В случае бенчмаркинга организации в целом, когда стоит задача выбора стратегии организации, направления ее деятельности, оценки ее достоинств и недостатков, следует использовать такие комплексные методы, как SWOT‑анализ, сбалансированную систему показателей, методологию ABC‑ABB‑ABM и др.

Важным достоинством этих методов является то, что они служат инструментами не только анализа, но и повышения эффективности организации, активизации персонала, представляют информацию руководству для принятия стратегических решений.

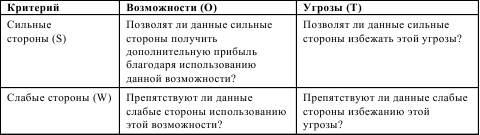

SWOT‑анализ(Strengths – сильные стороны, Weaknesses – слабые стороны, Opportunities – возможности, Threats – угрозы) – это этап стратегического планирования, призванный вынести общее суждение о привлекательности бизнеса в избранном сегменте рынка, выявить благоприятные и неблагоприятные внешние условия для перспективного развития данного направления бизнеса.

Согласно этому подходу аналитикам сначала необходимо идентифицировать элементы нижеследующей табл. 5.16 (на примере компании Chrysler, 1992 год) [70].

На втором этапе анализа необходимо ответить на вопросы, сформулированные в табл. 5.17. Затем на базе этой информации вырабатывается стратегия компании, которая учитывает одновременно все элементы SWOT‑анализа в их единстве.

Таблица 5.16. Пример первого этапа SWOT‑анализа

Таблица. 5.17. Пример второго этапа SWOT‑анализа

Применение SWOT‑анализа позволяет организации одновременно усилить свои слабые стороны и улучшить сильные.

Сбалансированная система показателей(ССП, Balanced Scorecard) предложена американскими специалистами в области качества Р. Капланом и Д. Нортоном и получила в последние годы международное признание и широкое распространение [71, 72, 73].

Она позволяет руководителям получить набор взаимосвязанных финансовых и технических показателей эффективности работы организации, необходимый для управления всеми ее подразделениями.

ССП предполагает анализ по 4 важнейшим для предприятия направлениям [71]:

• как оценивают предприятие акционеры (финансовый аспект);

• как оценивают предприятие клиенты (аспект клиента);

• каково состояние процессов на предприятии (внутрифирменный аспект);

• каким образом можно добиться дальнейшего улучшения положения (аспект инноваций и обучения персонала).

Комплексный подход к оценке работы предприятия позволяет ССП преодолеть проблему многогранности качества, на которую обращали внимание У. Шухарт, Э. Деминг, К. Исикава, и дать достаточно объективную оценку состояния дел.

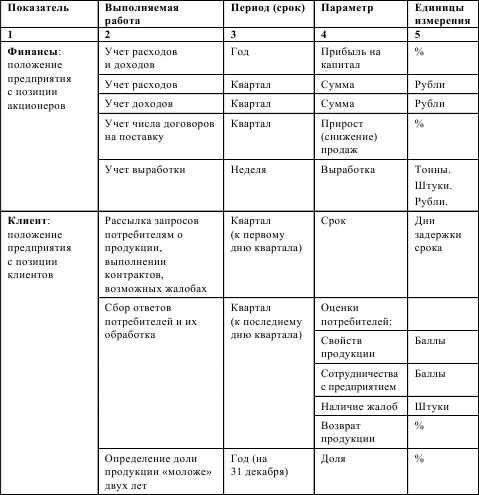

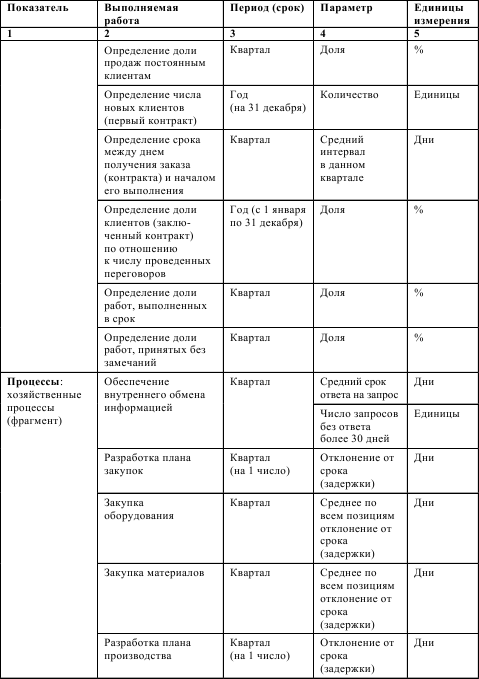

Пример ССП для промышленного предприятия приведен в табл. 5.18 [72].

Таблица 5.18. Сбалансированная система показателей предприятия (пример)

Для реального предприятия данная таблица, как правило, содержит больше строк (работ и параметров) и дополняется другой информацией (столбцом): указание лиц, ответственных за выполнение данной работы; занесение полученной оценки в базу данных; последующий анализ.

Использование информационных технологий в случае применения ССП абсолютно необходимо, поскольку, во‑первых, объемы соответствующей информации на реальном предприятии чрезвычайно велики, а во‑вторых, зависимости между экономическими показателями и результатами проводимых на предприятии работ очень сложны и не могут быть ни описаны, ни эффективно использованы без применения информационных технологий [74, 75].

Применение ССП позволяет не только оценить компанию, но и объединить стратегию и оперативное управление, а также сделать так, чтобы корпоративные цели стали личными целями каждого сотрудника.

Это может быть достигнуто после построения дерева целей, которое пронизывает компанию «сверху вниз». Степень достижения каждой цели, входящей в дерево целей, оценивается с помощью ключевых показателей результативности – КПР (Key Performance Indicator – KPI).

Развертывание ССП следует выполнять в рамках специального проекта. Проект по разработке и внедрению ССП обычно осуществляется в 4 этапа: первый – подготовка проекта; второй – построение основы ССП; третий – агрегирование и разработка процедур; четвертый – внедрение.

Первый этап подразумевает сбор и обработку информации по стратегии компании, определение целей построения ССП и ключевых требований к ней. На втором этапе руководству компании следует разработать концепцию ССП для конкретного предприятия, построить стратегические карты, определить КПР для целей, наметив соответствующие мероприятия, назначить владельцев процессов и сформировать бюджет. Целью третьего этапа является обеспечение настройки процессов на достижение целей через ССП и «привязка» КПР процессов к КПР верхнего уровня. Завершающий этап – внедрение ССП в соответствии с планом, концепцией и регламентом.

Для обеспечения конкурентоспособностив современных условиях предприятию необходимо во всех аспектах деятельности быть «лучше, быстрее, дешевле…»своих конкурентов. Причем желательно, чтобы все эти условия соблюдались одновременно.Быть лучше – значит обеспечивать лучшее качество своей продукции (услуг) с точки зрения потребителей. Быть быстрее – значит тратить меньше времени на выполнение заказа, совершенствование продукции и производства при изменении требований к ним. Быть дешевле – значит выпускать продукцию с самой низкой стоимостью при ее высоком качестве.

Управление процессами, основанное на системном исследовании этих трех аспектов, получило название метода управления на основе видов деятельности (АВМ – Activity based management)[32].

Классическим можно считать следующее определение этого метода: «метод, обеспечивающий управление действиями (activities), за счет которых осуществляется и увеличивается полезность, получаемая потребителем, а также прибыль за счет этой полезности» [77].

Таким образом, гибкий подход к удовлетворению желаний клиента и ориентация на постоянное снижение затрат – это неальтернативные стратегии управления организацией.

АВМ опирается на систему мер, включающую показатели качества, времени и затрат, которые одновременно надо анализировать и улучшать. АВМ использует экономические инструменты, также ориентированные на процессы (операции, действия)[33]: метод расчета себестоимости объекта калькулирования (ABC – activity based costing) и бюджетирование (ABB – activity based budgeting). Вместе они образуют методологию обработки экономической информации и управления на основе видов деятельности – ABC‑ABB‑ABM.

Привлекательность этой методологии обусловлена многими моментами. Так, считается, что более совершенные процессы бизнеса дают более существенные и легче сохраняемые преимущества, чем продукция. Конкурентам гораздо сложнее их скопировать, чем идеи, касающиеся продукции. Использование ABC – опера‑ционно‑ориентированной альтернативы традиционным финансовым подходам – позволяет подчеркнуть тесную связь организации процессов и финансовых результатов бизнеса. Благодаря этому высвечиваются возможные пути улучшения финансовых показателей организации за счет совершенствования операций (совокупностью которых представлены бизнес‑процессы). Кроме того, это позволяет гибко реагировать на разнообразные заказы – удовлетворять их быстро и по приемлемой цене (лучше, быстрее, дешевле).

Так как методология ABC‑АВВ‑АВМ основана на системе измерений операций, которые осуществляются людьми и оборудованием в связи с выпуском продукции, оказанием услуг и т. п., то представленная таким образом информация о затратах понятна всем сотрудникам, полезна для принятия решений. Внимание смещается с работы функциональных подразделений (функций) на эти действия, тем самым формируется межфункциональное видение бизнеса, а это – неотъемлемый принцип процессного подхода. ABC‑ABB‑ABM позволяет сделать изменения частью нашей жизни и управлять ими, обеспечивая содержательную обратную связь с сотрудниками подразделений, участвующих в ее реализации. При этом программа улучшений связывается с процессами и потребляемыми ими ресурсами [76].

Стратегия реализации методологии ABC‑ABB‑ABM следующая.

1. Пооперационное определение затрат на процессы по методике ABC.

2. Разработка основного бюджета – плана деятельности организации в количественном и денежном выражении по методике АВВ с учетом потребностей рынка.

3. Разработка операционных бюджетов, регламентирующих потребность в материалах и живом труде, связанные с этим затраты для отдельных процессов и операций, по методике АВВ.

4. Разработка инвестиционных и целевых бюджетов (бюджеты прибыли, денежных средств, баланса и др.), обобщение затрат.

Результаты расчета затрат и бюджетирования по методике ABC‑ABB‑ABM дают информацию для анализа и совершенствования процессов и деятельности организации в целом, в том числе при сопоставлении указанных данных, полученных для различных организаций. Обычно число объектов бенчмаркинга находится в пределах от двух до шести.

Анализ бенчмаркинговой информации в данной организации и в других успешных компаниях позволяет оценить разницу в осуществлении деятельности сравниваемых компаний и выработать предложения по ее улучшению в данной организации. Затем следует подготовить план их реализации и выполнить его.

Ameritech рекомендует осуществлять перемены, необходимые для искоренения недостатков в работе, с помощью такой последовательности действий:

• выберите различные варианты осуществления перемен;

• выделите ресурсы и составьте расписание;

• поставьте цели;

• разработайте план контроля;

• отдайте распоряжения об изменении текущей деятельности;

• реализуйте план;

• сообщите о находках, полученных в ходе бенчмаркингового исследования.

После того как план осуществлен, процессы, которые он затрагивал, должны быть измереныи проконтролированы,чтобы понять, идут ли они так, как ожидалось, или нужно вносить еще какие‑то исправления. Последняя рекомендация из списка Ameritech также важна: бенчмаркинговая информация часто представляет собой ценность для других подразделений организации, особенно в больших компаниях. В компании Alcoa команду, проводящую маркетинговое исследование, просят найти тех в компании, кто может извлечь выгоду из ее работы. Отдел качества корпорации содержит бенчмаркинговую базу данных,где содержатся темы и информация об организациях, которые были подвергнуты маркетинговому исследованию, производственные подразделения обобщают необходимую информацию и делятся ею.

Последняя ступень в Ameritech – это повторная проверка, новый процесс оценки. Это не контроль того, как сработал план, а начало нового процесса бенчмар‑кинга, который повторит все 8 ступеней [64].

Дата добавления: 2015-12-29; просмотров: 1884;