Управление запасами

Целью управления запасами являются оптимизация их объема и структуры, минимизация затрат по обслуживанию на основе выявления излишних запасов и определения возможностей их реализации, а также выявление дефицитных позиций, которые могут нарушить непрерывность процесса производства и реализации продукции.

Для достижения этих целей используются:

• управление запасами на основе интегрированной ABC—XYZ модели;

• контроль оборачиваемости запасов;

• определение оптимального остатка запасов на основе (EOQ) модели оптимального размера заказа.

В системе управления финансами натурально-вещественная структура запасов не имеет особого значения, важна структура запасов по экономическим элементам.

Запасы сырья и материалов — это запасы, создаваемые до начала производственного процесса; управление запасами осуществляется с помощью интегрированной ABC—XYZ- и EOQ-модели.

Запасы незавершенного производства — запасы, создаваемые в ходе производственного процесса; их оптимизация осуществляется на основе соблюдения технологии производства продукции.

Запасы готовой продукции- управление этими запасами осуществляется на основе изучения и прогнозирования спроса на производимую продукцию и определения оптимального соотношения между поддержанием определенного уровня запасов готовой продукции и степенью удовлетворения спроса.

Запасы сырья и материалов, в свою очередь, бывают следующих видов:

• текущий — обеспечивает наличие материальных ценностей на

период между поставками, зависит от объема потребления ре

сурсов и периодичности их поставок;

• страховой (гарантийный) — обеспечивает предприятие запа

сами в случае срыва поставок или увеличения потребления

ресурсов, его объем приблизительно равен 50% объема теку

щего запаса. Страховой запас включает оперативную (60—80%)

и неснижаемую (20—40%) части;

• транспортный (погрузочно-разгрузочный) — учитывает время

на доставку, приемку, складирование, разгрузку, сортировку;

• технологический — учитывает необходимость подготовки за-

пасов к производству.

Группировка запасов в соответствии с ABC-моделью аналогична той которая применяется в целях разработки продуктовой стратегии, и включает выявление наиболее значимых для организации запасов, т.е. запасов группы А, доля которые в номенклатурном перечне составляют приблизительно 20%, а в стоимости запасов — 80%. Доля запасов группы В составляет в номенклатуре 30%, их доля в стоимости 15%, оставшиеся запасы (группа С), при своей многочисленности (в номенклатуре их доля 50%), в стоимости имеют долю 5%. Группировка запасов в соответствии с ABC-моделью определяет периодичность контроля: для запасов группы А он постоянный (в идеале ежедневный); для запасов группы В — ежемесячный; для запасов группы С — ежеквартальный.

В соответствии с XYZ-моделью выявляются запасы группы X, характеризуемые устойчивым постоянным потреблением, запасы группы Y, потребление которых колеблется, но закономерности колебаний прогнозируемы (чаще всего это сезонность) и группы Z, потребление которых нестабильно и закономерности колебаний непрогнозируемы. XYZ-группировка осуществляется на основе расчета коэффициентов ритмичности и сезонности.

Совмещение группировок в соответствии с ABC- и XYZ-моделями дает возможность оценить запасы одновременно по двум характеристикам — удельному весу в стоимости и регулярности потребления (табл).

Таблица. Ассортиментная матрица (интегрированная ABC—XYZ-матрица)

| А | В | С | |

| X | 1(АХ) | 1(ВХ) | 2(СХ) |

| Y | 1(AY) | 2(BY) | 3(CY) |

| Z | 2(AZ) | 3(BZ) | 3(CZ) |

На основе этой матрицы можно дать такие характеристики запасам:

1)все с рангом 1 — самые значимые по стоимости и устойчи-

вые по потреблению; контроль должен осуществляться с макси-

мальной периодичностью, необходимы постоянный мониторинг,

регулярное прогнозирование,

2)с рангом 2 — запасы, существенные по стоимости, но с нере-

гулярным потреблением, а также несущественные по стоимости, но

с устойчивым потреблением; контроль должен осуществляться со

средней периодичностью.

3)  с рангом 3 — запасы, несущественные по стоимости, с нерегулярным потреблением; контроль должен осуществляться с минимальной периодичностью, если они не имеют существенного значения для производственного процесса.

с рангом 3 — запасы, несущественные по стоимости, с нерегулярным потреблением; контроль должен осуществляться с минимальной периодичностью, если они не имеют существенного значения для производственного процесса.

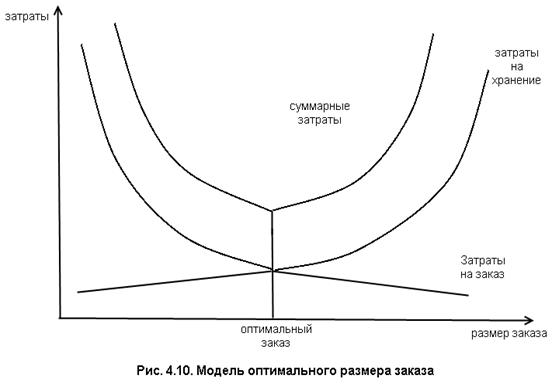

Управление запасами сырья и материалов.Оптимальный объем запасов сырья и материалов определяют отдельно для наиболее важных запасов, относящихся к группам АХ и ВХ. Текущий запас сырья и материалов устанавливается на основе расчета оптимального размера заказа, при котором суммарные затраты, связанные с запасами, минимальны.

Затраты состоят из двух элементов:

1) затрат на хранение запасов, т.е. затрат, связанных с финанси-

рованием запасов, содержанием складских помещений, оплатой

труда складского персонала и т.д.; эти затраты оцениваются как

процент по краткосрочным кредитам, увеличенный на удельные

складские расходы в расчете на 1 руб. запасов;

2) затрат на заказ — на размещение, транспортировку, прием заказа.

Оптимальный размер заказа (EOQ) определяется на основе модели Вильсона. Допущения модели сводятся к следующему:

• расход ресурсов непрерывный и равномерный;

• период между двумя поставками постоянный;

• емкость склада не ограничена;

• затраты на хранение в процентах к стоимости запасов посто-

янны и не зависят от суммы вложенных в запасы средств и

времени пребывания запасов на складах;

• затраты на размещение и выполнение одного заказа не зави

сят от размера заказа и постоянны в течение расчетного пе-

риода (переменная часть затрат на размещение и выполнение

заказа не имеет значения для этой модели).

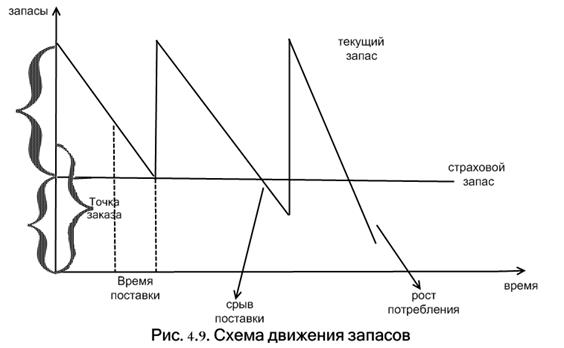

Схему движения запасов представлена на рис. 4.9.

Схему движения запасов представлена на рис. 4.9.

Размер заказа влияет на затраты на хранение запасов и на затраты на заказ. Чем больше размер заказа, тем больше остаток запасов, тем больше будут затраты на хранение (  ), которые рассчитываются по формуле

), которые рассчитываются по формуле

,где

,где

- затраты на хранение, Q — размер заказа; р — цена единицы; r— затраты на хранение в процентах.

Затраты на заказ (  ) рассчитываются по формуле

) рассчитываются по формуле  ,

,

где А — объем потребления материальных ресурсов за год;

с — расходы на 1 заказ.

Оптимальный размер заказа (EOQ) определяется по критерию минимальных затрат (рис. 4.10).

Оптимальный размер заказа(EOQ) рассчитывается по формуле

А- стоимость размещения одного заказа, денежные единицы

с — расходы на 1 заказ; р — цена единицы; r— затраты на хранение в процентах, I - затраты на хранение единицы запаса в плановом периоде времени

Периодичность поставок (число поставокв течение года)определяется по формуле

где

где

- периодичность поставок, А- объём потребления материальных ресурсов за год.

- периодичность поставок, А- объём потребления материальных ресурсов за год.

Период между двумя поставками:

|

Среднегодовой текущий запас в натуральных единицах:

|

Среднегодовой текущий запас в денежных единицах:

Среднегодовой текущий запас в днях:

Среднегодовой гарантийный запас в денежных единицах:

|

Среднегодовой гарантийный запас в днях:

|

Среднегодовой нормативный запас в денежных единицах:

|

Точка заказа показывает, при каком объеме запасов необходимо размещать заказ:

Точка заказа показывает, при каком объеме запасов необходимо размещать заказ:

,

где Т дос - время доставки;

- однодневный расход сырья и материалов.

- однодневный расход сырья и материалов.

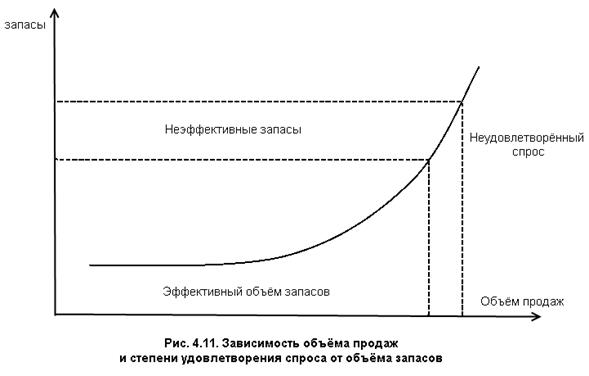

Управление запасами готовой продукции.Управление запасам готовой продукции основывается на учете двух параметров: степени удовлетворения спроса и объема необходимых запасов. Зависимость, степени удовлетворения спроса от объема запасов представлена на рис. 4.11.

Как следует из рисунка, организации невыгодно стремиться к стопроцентному удовлетворению спроса, поскольку это будет приводить к росту издержек на хранение запасов, снижению их оборачиваемости. Для оценки затрат, связанных с увеличением степени удовлетворенности спроса, определяется показатель, рассчитываемый как рост стоимости запасов на один процент увеличения степениудовлетворения спроса. Оптимальный по прибыли объем запасов определяется на основе соотношения прироста затрат на хранение запасов в связи с их увеличением и прироста валовой прибыли и связи с увеличением объема продаж. До тех пор пока прирост затрат на хранение меньше прироста прибыли, выгодно увеличивать объем запасов готовой продукции в целях увеличения степени удовлетворения спроса. Важнейшим элементом управления запасами является контроль их оборачиваемости. Коэффициент оборачиваемости запасов рассчитывается в разрезе натурально-вещественной структуры; он показывает, сколько раз за календарный период запасы трансформируются в денежные средства:

, где ВРП – выручка реализованной продукции,

, где ВРП – выручка реализованной продукции,  -Среднегодовая стоимость материально производственных запасов (с.211)

-Среднегодовая стоимость материально производственных запасов (с.211)

Расчет показателей оборачиваемости дает возможность сгруппировать запасы по ликвидности (активности номенклатуры):

1)активная номенклатура — запасы, по которым было поступ-

ление и выбытие в существенных объемах, а коэффициенты обора-

чиваемости достаточно высоки;

2)запасы, по которым было только поступление;

3)запасы, по которым было только выбытие;

4)пассивная номенклатура — запасы, по которым не было ни

поступления, ни выбытия за отчетный период — неликвидные за-

пасы; критерием отнесения к неликвидам может служить период

нахождения этих запасов на складе, например, более 12 месяцев.

Для уменьшения объема неликвидных запасов используют продажи, обмен, перераспределение внутри группы компаний, дарение, списание и ликвидацию.

Для принятия управленческих решений в отношении запасов используются следующие учетные и аналитические показатели.

1. По запасам сырья и материалов:

• фактическое наличие на складе в натуральных и денежных

единицах;

• точка заказа;

• максимальный запас;

• страховой (минимальный) запас;

• расход за период;

• среднесуточный расход;

• минимальное количество для заказа;

• оптимальное количество для заказа;

• срок поставки;

• цена поставки;

• рыночная цена;

• скидки.

Аналитические показатели:

• группа по стоимости (ABC);

• группа по спросу (XYZ);

• группа в соответствии с ABC—XYZ-матрицей;

• соотношение фактического объема запасов с максимальным

и минимальным, на основе которого выявляется дефицит или

излишек запасов;

• коэффициент оборачиваемости запасов;

• продолжительность оборота;

• отношение цены закупки к среднерыночной цене.

2. По запасам готовой продукции:

• фактическое наличие на складе в натуральных и денежных

единицах;

• максимальный запас;

• страховой (минимальный) запас;

• отгрузка за период.

Аналитические показатели:

• группа по стоимости (ABC);

• группа по спросу (XYZ);

• дефицит или излишек запасов (запас меньше минимума и

больше максимума);

• коэффициент оборачиваемости запасов;

• продолжительность оборота;

• прирост стоимости запасов на 1% увеличения степени удов-

летворения спроса.

Неэффективные управленческие решения по запасам приводят к потерям. Превышение запасами сырья и материалов оптимального уровня приводит к росту затрат на хранение запасов, неэффективному отвлечению средств в неработающие активы, снижению ликвидности организации, росту потерь от порчи и воровства. Если запас сырья и материалов меньше оптимальных, это приводит к росту затрат на размещение заказов, простоям из-за нехватки сырья, невозможности реагировать на проблемы поставщиков, связанные с ценами, качеством и условиями поставок.

Если запасы незавершенного производства отклоняются от оптимальных, определяемых технологией производства, это может быть связано с изменением технологии, ее нарушением, сверхнормативными простоями, связанными с необеспеченностью сырьем, поломками оборудования, отсутствием необходимого персонала.

Если запасы готовой продукции превышают оптимальный объем, то это может быть связано со снижением спроса на производимую продукцию или некачественным планированием потребности в производимой продукции. Такое соотношение будет приводить к росту затрат на хранение, снижению ликвидности, росту потерь от порчи и хищений. Если запасы готовой продукции меньше оптимальных, это признак повышения спроса на продукцию организации и может привести к срыву поставок и потере части потенциальных покупателей продукции.

| <== предыдущая лекция | | | следующая лекция ==> |

| Производство свайных работ | | | Развитие сервисной системы в советское время |

Дата добавления: 2015-12-26; просмотров: 2438;