Показатели использования основных фондов предприятия

Для характеристики эффективности основных фондов используют показателей, которые можно разделить на два блока: общие (обобщающие) и частичные (отдельные, индивидуальные).

Общие показатели зависят от многих технико-организационных и экономических факторов и выражают конечный результат использования основных фондов. Одним из основных общих показателей, какой самый распространенный в практике, есть фондоотдача.

Ее рассчитывают как отношение объема изготовленной продукции к среднегодовой стоимости основных производственных фондов:

Фв=  , где

, где

Фв — фондоотдача, грн;

ВП — объем изготовленной продукции за отчетный период, грн;

ОФсрр — среднегодовая стоимость основных производственных фондов, грн.

Среднегодовую стоимость основных производственных фондов определяют по формулой:

ОФср.р=ОФпоч+ОФвв×  вив×

вив×  , где

, где

ОФпоч — стоимость основных фондов на начало года, грн;

ОФвв — стоимость введенных на протяжении года основных фондов, грн;

ОФвив — стоимость выведенных основных фондов, грн;

Тев — количество месяцев до конца года, на протяжении которых функционировали введенные основные фонды;

Твмв — количество месяцев до конца года с момента выведения из эксплуатации основных фондов.

Показатель фондоотдачи отображает то количество продукции, которая производится одной гривной стоимости основных производственных фондов, он показывает общую отдачу от использования каждой гривна, потраченной на основные производственные фонды, то есть эффективность этого вложения средств.

Обратным к фондоотдаче показателем является фондоемкость, которая определяется отношением среднегодовой стоимости основных фондов к объему изготовленной продукции:

Фм=  , где

, где

Фм — фондоемкость.

Этот показатель дает возможность определить стоимость основных фондов И. одну гривна выработанной продукции и характеризует обеспеченность предприятия основными фондами. При нормальных условиях фондоотдача тенденцию к увеличению, а фондоемкость — к уменьшению.

Пример 2. Объем изготовленной продукции за год составлял 288940 грн, стоимость основных производственных фондов — 34208 грн.

Фондоемкость равняется 0,11 грн , то есть на каждую гривну выработанной продукции приходится 0,11 грн стоимости основных производственных фондов.

Важным показателем, что характеризует вооруженность одного работника основными производственными фондами, есть показатель фондоворужоности труда, который определяют путем деления среднегодовой стоимости основных фондов на середнеотчетному численность промышленно-производственного персонала:

Фоз=  , где

, где

Фоз — фондоворужонность труда, грн/чол.;

Ч — середнотчетная численность промышленно-производственного персонала, чел.

Относительным показателем эффективности использования основных фондов является рентабельность (прибыльность) основных фондов. Этот показатель определяется по формуле:

Роф=  , где

, где

Роф — рентабельность основных фондов;

П — прибыль за отчетный период;

ОФср — средняя стоимость основных фондов за тот же период.

Показатель рентабельности основных фондов можно определить за валовой и чистой прибылью. В первом случае рентабельность характеризует эффективность использования основных фондов в производственной деятельности предприятия, во втором — в обычной и чрезвычайной деятельности предприятия в целом.

Абсолютным показателем эффективности использования основных фондов является сумма прибыли на одну гривню основных фондов.

Частичные (отдельные, индивидуальные) показатели характеризуют уровень использования основных фондов в зависимости от отдельных факторов. К ним принадлежат показатели экстенсивного и интенсивного их использования.

Коэффициент экстенсивной загрузки оборудования характеризует уровень его загрузки во времени и определяется соотношением времени фактической работы оборудования за год до времени его вероятной эксплуатации:

Кекс=  , где

, где

Кекс — коэффициент экстенсивной загрузки;

Тф — время фактической работы оборудования (действительный фонд), год;

Тн — время вероятной эксплуатации оборудования (номинальный фонд), ч/год.

Коэффициент интенсивной загрузки оборудования определяется отношением фактической производительности оборудования, что используется на предприятии, к его нормативной производительные, то есть технически обоснованой, прогрессивной:

Кінтю=  или Кінт.=

или Кінт.=  , где

, где

Кінт — коэффициент интенсивной загрузки;

Оф — фактический выпуск продукции оборудованием за единицу времени в натуральном выражении, шт.;

Вон — технически обоснованный выпуск продукции за единицу времени (этот показатель определяется на основе паспортных данных оборудования), шт.;

Тф пр — фактически потраченное время на изготовление единицы продукции, н-год;

Тн пр — технически обоснованная норма времени на единицу продукции, н-год.

Коэффициент интегрального использованияотображает уровень использования обоснования как во времени, так и относительно производительности и определяется как произведение коэффициентов экстенсивной и интенсивной загрузки:

Кінтпегр=Кекс × Кінт

Среди отдельных показателей экстенсивного использования средств труда важное значение имеет коэффициент сменности работы оборудования. Он являет собой отношение общей суммы верстато-изменений, отработанных за сутки всем оборудованием, к общему количеству оборудования. Коэффициент сменности можно вычислить за количеством не только работающего, но и имеющегося оборудования, установленного, запланированного к работе:

где

где

Квст.зм — количество отработанных верстато-изменений;

п — общее количество единиц оборудования;

N1, N2, N3 — количество единиц оборудования, что работало соответственно в первую, вторую и третью изменения;

Nтах — количество оборудования, что работало в максимально загруженное изменение, или количество имеющегося оборудования.

С помощью указанного коэффициента можно определить загрузку оборудования предприятия (цеха):

ЗО=  , где

, где

ЗО — загрузка оборудования предприятия (цеха) %;

РР — режим работы предприятия (цеха), изменений.

Пример 3.На предприятии установлено и работало 200 единиц оборудование, из которого в одно изменение работало 30, в две — 100, в три — 70. Коэффициент сменности работы оборудования равняется: Кзм = (1 х 30 + 2 х 100 + 3 х 70) : 200 = 440 : 200 = 2,2 изменения.

Отсюда загрузка оборудования будет составлять:

ЗО=х100% =73%.

Указанный расчет свидетельствует о том, что оборудование на предприятии загружено только на 73%, и необходимо проанализировать и усовершенствовать работу имеющегося оборудования.

Следовательно, коэффициент сменности свидетельствует, сколько в среднем изменений работала каждая единица оборудования, но отдельное оборудование работает не целое изменение, а лишь ее часть, потому точнее коэффициент сменности можно определить по формуле:

Кзм=  , где

, где

Вмф — фактическая верстатовместимость производственной программы, верстато -часов;

Фд — действительный фонд рабочего времени всего оборудования при односменке, год.

Действительный фондвремени единицы оборудования при односменке рассчитывается так:

Фд=Фн х(1-  ), где

), где

Фн — номинальный фонд времени единицы оборудования при односменке, год;

Пр — процент расходов времени на ремонт оборудования.

Для оценки и анализа процесса воссоздания основных фондов предприятий используется система взаимоувязанных показателей. Важнейшими из них являются коэффициенты обновления и выбытия основных фондов.

Коэффициент выбытия — (Квиб) определяется по формуле:

Квиб=  ,где

,где

ОФвив— стоимость выведенных за год фондов;

ОФпоч..р — стоимость фондов в начале года.

Степень обновления основных фондов измеряют с помощью коэффициента обновления, который отображает частицу введенных в действие в данном периоде основных фондов:

Кон.=  , где

, где

ОФвв — стоимость введенных основных фондов;

ОФк.р — стоимость основных фондов на конец периода.

Позитивной в деятельности предприятия есть ситуация, когда стоимость введенных в действие основных фондов превышает стоимость основных фондов, что ни эксплуатации. Для этого рассчитывается коэффициент прироста основных фондов:

Кпр=  , где

, где

ОФср.р — среднегодовая стоимость основных фондов.

Состояние основных производственных фондов характеризуют также коэффициент износа и коэффициент пригодности основных фондов.

Коэффициент износа характеризует частицу стоимости основных фондов, что она списана на расходы производства в предыдущих периодах. Он определяется соотношением суммы износа основных фондов к их первобытной стоимости:

Кз=  , где

, где

Кз — коэффициент износа основных фондов;

Зоф — сумма износа основных фондов;

ОФп— первоначальная стоимость основных фондов.

Показатель износа основных фондов может определяться также в процентах на начало и на конец отчетного периода и дает возможность оценить состояние основных фондов.

Коэффициент пригодности основных фондов рассчитывается по формуле:

Кп=1-Кз, где

Кп — коэффициент пригодности основных фондов;

Кз — коэффициент износа основных фондов.

Коэффициент пригодности свидетельствует, какая часть основных фондов пригодная для эксплуатации в процессе хозяйственной деятельности. Мы более детальной характеристики состояния основных производственных фондов предприятия рассчитывают коэффициенты физического и морального Износа.

Коэффициент физического износа определяется отношением суммы расходов на текущий и капитальный ремонты основных фондов к их первобытной стоимости:

Кфіз.зносу=  , где

, где

ВР — расходы, понесенные на текущий и капитальный ремонты основных фондов;

ОФперв. — первоначальная стоимость основных фондов.

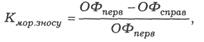

Коэффициент морального износа определяется по формуле:

где

где

ОФперв — первоначальная стоимость основных фондов;

ОФсправ — справедливая (современная) стоимость основных фондов.

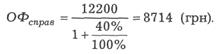

Справедливая (современная) стоимость основных фондов вычисляется путем деления их первобытной стоимости на коэффициент роста производительности труда аналогичных прогрессивных современных основных фондов:

, где

, где

ППП — прирост производительности труда %.

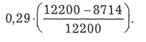

Пример 4.Первоначальная стоимость объекта основных фондов, приобретенного предприятием в 1996 году, составляет 12200 грн. Производительность труда на современных аналогичных объектах основных фондов в сравнении с тем, что имеется на предприятии выросла на 40%. Определить коэффициент морального износа.

Рассчитаем справедливую стоимость объекта, приобретенного предприятием в 1996 году:

Отсюда коэффициент морального износа будет составлять:

К показателям эффективности использования основных фондов можно также отнести показатель удельного веса активной части основных фондов в их общей сумме.

Анализ указанных показателей, сравнение их величины в разные периоды, а также сопоставление с аналогичными показателями других предприятий и отрасли в целом дает возможность изыскивать внутренние резервы роста эффективности производства.

Дата добавления: 2015-12-22; просмотров: 1711;