Взаимосвязь инвестиционных и финансовых решений.

В каждый момент времени фирма использует средства, полученных из нескольких источников (нераспределенная прибыль, эмиссия акций, заемные средства). Поскольку основной целью функционирования бизнеса предприятия будет увеличение своей экономической стоимости, соответствующие решения должны способствовать получению доходов, которые превышали бы совокупную величину всех соответствующих затрат. Иначе говоря, при каждом управленческом решении должны учитываться все возможные затраты, в том на привлечение соответствующих источников финансирования.

Рассмотренные выше аналитические методы и показатели напрямую не учитывали расходы по обслуживанию источников финансирования. При рассмотрении примеров не принимали в расчет стоимость, т.е. затраты на привлечение и обслуживание отдельных источников финансирования проекта. Вместо этого использовать общей некий норматив, отражающую некую совокупную стоимость используемых фирмой ресурсов, а именно стоимость собственного (акционерного) капитала.

Кроме того, имеет смысл рассматривать степень привлекательности инвестиции по отношению к стоимости долгосрочных источников финансирования бизнеса, поскольку, как правило, капитальные инвестиции характеризуется довольно продолжительным периодом экономического существования.

Рассмотрим влияние стоимости источников финансирования на экономическую привлекательность проекта, анализируя конкретный пример инвестиционного проекта.

Вернемся к нашему инвестиционному проекту о приобретении новой техники, исходная информация которого дана в начале раздела 12.2, а в разделе 12.3 были рассмотрены все рассмотренные показатели оценки этого проекта (таблица12.6)

Таблица 12.6

Показатели по проекту приобретению новой техники

| капитальные вложения | Денежные потоки по годам | ЧПС при r=15% | ИД при r=15% | ВНД | ROI | ПО | |||

| (4000) | (6000) | (6000) | (6000) | 1,339 | 18,80% | 8,47% | 3,7 года | ||

Примечание: в скобках показана чистая прибыль после налогообложения, дисконтированный поток – это чистая прибыль плюс амортизация, равная сумме девять тысяч и ликвидационная стоимость 4.000.

Дисконтирование денежных потоков были произведены исходя из совокупной стоимости используемых фирмой собственных ресурсов 15%.

Предположим теперь, у предприятия не имеется собственных средств (4.000) для приобретения новой техники. Придется заимствовать часть средств. У предпринимателя, например, имеется возможность только финансировать 50% (2.000), а остальные 2.000 заемные средства под 20% годовых.

Для оценки привлекательности данного проекта необходимо:

Во-первых. Необходимо решить какими денежными потоками оперироваться, поскольку необходимо учитывать выплаты процентов по заемным средствам. Можно вернуться к прибыли до налогообложения (ставка налога 30%). Для нашего проекта:

1 год: 4.000/0,7=5.714; 5.714-4000=1.714; 1.714*0,3=514;

чистая прибыль=1.714-514=1.200

Аналогично получили:

2 год - 3.200;

3 год - 3,200;

4 год - 7.200.

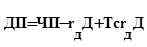

Эти же значения можно получить по формуле:

Где ДП - ожидаемый денежный поток;

ЧП – прибыль после уплаты налогов, но до уплаты прибыли;

– процентная ставка по займу;

– процентная ставка по займу;

Д – величина долга займа;

Тс – налоговая ставка.

ДП=4.000-4.000+0,3*0,2*20.000=1.200

Во-вторых. Следует определиться со схемой выплатой процентов и самого долга. Рассмотрим две схемы:

Схема первая: Схема вторая:

1 год - 4.000 20.000 - 4.000-5.000

2 год - 4.000 15.000 - 3.000-5.000

3 год - 4.000 10.000 - 2.000-5.000

4 год - 4.000+20.000 5.000 – 1.000-5.000

Первая схема предусматривает выплату процентов в первые три года и в четвертом году проценты и всю сумму долга. Вторая схема предусматривает равномерную оплату самого долга и процентов от оставшейся суммы.

В-третьих. Следует определиться со ставкой дисконтирования. По этому поводу есть разные мнения:

1. Она должна соответствовать стоимости собственного капитала, т.е. притягиванием акционеров в данном случае

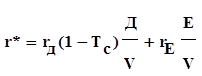

2. Она должна быть определена как средневзвешенных затрат на капитал с учетом налоговой защиты, т.е. скорректированная ставка

– затраты на заемный капитал, равные процентной ставке по займу

– затраты на заемный капитал, равные процентной ставке по займу

– стоимость собственного капитала

– стоимость собственного капитала

D – сумма займа

E – собственный капитал

V – совокупный капитал.

Таким образом, для нашего проекта

3. Так как рассматриваются номинальные и надежные денежные потоки – надежная, потому что фирма обязательно должна погасить кредит. Номинальная потому, что величина выплат зафиксирована во времени и не зависит от инфляции. Такие потоки денежных средств должны дисконтироваться после налоговой ставке

;

;

4. Чтобы учитывать риск предлагается дисконтировать потоки денежных средств по максимально не возможной ставке. В данном случае процентная ставка по долгам наибольшая и равна 20%.

В таблице 12.7 приведены результаты расчета чистой приведенной стоимости при ставках дисконта 14,5%, 15% и 20% при первой схеме погашение процентов и самого долга.

Таблица 12.7

Дата добавления: 2015-12-16; просмотров: 1362;