Глава 15. Коммерческие операции на международных биржах, торгах, аукционах

· Развитие биржевой торговли, формирование современных международных товарных бирж

· Основные функции, выполняемые биржей в торговле тем или иным биржевым товаром

· Операции хеджирования покупкой и продажей на примере продавца и покупателя конкретного товара

· Опционная сделка, возможности ее использования для защиты интересов продавца и покупателя биржевого товара

· Организация международного рынка ценных бумаг

· Основные вопросы деятельности фондовых и валютных бирж

· Основные этапы проведения международных торгов

· Основные этапы проведения международных товарных аукционов

Товарные биржи

Развитие мирохозяйственных связей привело к созданию постоянно действующих рынков сырьевых и сельскохозяйственных товаров массового спроса, а также рынков валюты и ценных бумаг. В современной мировой торговле этими товарами большое значение имеют международные биржи.

В зависимости от товара, на который совершаются сделки на международных биржах, их можно разделить на товарные, валютные и фондовые.

Товарная биржа – это постоянно действующий оптовый рынок чистой конкуренции, на котором по определенным правилам совершаются сделки купли-продажи на качественно однородные и легко взаимозаменяемые товары.

Первые товарные биржи появились в Европе (Антверпен, Лондон, Лион, Тулуза и др.) в XVI в. Например, основанная в 1953 г. Антверпенская биржа имела собственное постоянное помещение, над входом в которое была надпись "In usum negotiatorum cujuscunque nationis ас linguae", что означало "Для торговых людей всех народов и языков".

Если в Западной Европе биржа явилась результатом развития свободной инициативы деловых кругов, то в России она возникла в 1705 г. на основании указа Петра I, который познакомился с работой биржи будучи в Голландии.

В США первые биржи появились в начале XIX в. По мере развития капитализма в этот период бурно развивались и биржи. Так, только в США их насчитывалось около 500. Однако по мере развития рыночной экономики, совершенствования транспорта, создания современных средств связи число товарных бирж сокращалось. Одновременно происходил процесс сокращения количества видов товаров, продаваемых и покупаемых на биржах. Если в период расцвета бирж на них обращалось более 200 видов товаров, то в настоящее время – около 70. На их долю приходится около 15–20% международной торговли. Эти так называемые биржевые товары можно условно объединить в следующие группы:

1) энергетическое сырье – нефть, дизельное топливо, бензин, мазут, пропан;

2) цветные и драгоценные металлы – медь, алюминий, свинец, цинк, олово, никель, золото, серебро, платина и др.;

3) зерновые – пшеница, кукуруза, овес, рожь, ячмень, рис;

4) маслосемена и продукты их переработки – льняное и хлопковое семя, соя, бобы, соевое масло, соевый шрот;

5) живые животные и мясо – крупный рогатый скот, живые свиньи, бекон;

6) пищевкусовые товары – сахар-сырец, сахар рафинированный, кофе, какао-бобы, картофель, растительные масла, пряности, яйца, концентрат апельсинового сока, арахис;

7) текстильное сырье – хлопок, джут, натуральный и искусственный шелк, мытая шерсть и др.

8) промышленное сырье – каучук, пиломатериалы, фанера.

Крупнейшие международные биржевые центры сосредоточены в США, Англии, Японии. На долю этих стран приходится более 90% оборота биржевой торговли.

В зависимости от номенклатуры товаров, продаваемых и покупаемых на бирже, их можно разделить на универсальные и специализированные.

Самые крупные по объему совершаемых сделок международные товарные биржи (МТБ) являются универсальными. Например, на Чикагской торговой бирже торгуют пшеницей, кукурузой, овсом, соевыми бобами, соевым шротом, соевым маслом, золотом, серебром, ценными бумагами, на Чикагской товарной бирже – крупным рогатым скотом, живыми свиньями, беконом, золотом, пиломатериалами, ценными бумагами, иностранной валютой. На Токийской товарной бирже сделки совершаются по золоту, серебру, платине, каучуку, хлопковой пряже, шерстяной пряже. Кроме того, универсальными биржами являются Сиднейская и Сянганская (Гонконг) биржи.

Для специализированных бирж характерна более узкая товарная специализация, в основном по группам товаров. К таким биржам относятся, например, Лондонская биржа металлов (группа цветных металлов – медь, алюминий, никель, олово, свинец, цинк), нью-йоркская "Комэкс" (группа драгоценных и цветных металлов: золото, серебро, медь, алюминий). Нью-Йоркская биржа кофе, сахара и какао, Нью-Йоркская биржа хлопка (хлопок, концентрат апельсинового сока), Нью-Йоркская товарная биржа (нефть, дизельное топливо, бензин, пропан, а также платина и палладий), биржи сельскохозяйственных товаров – "Зерновая биржа" в Миннеаполисе (США), Лондонская международная нефтяная биржа, Парижская товарная биржа МАТИФ.

Центрами биржевой торговли являются также следующие города:

• хлопок – Александрия, Сан-Паулу, Бомбей, Сидней;

• рис – Милан, Амстердам, Роттердам;

• шерсть – Антверпен, Мельбурн, Сидней, Рубе (Франция);

• джут – Калькуттаг, Карачи;

• кофе – Париж, Роттердам, Гавр, Гамбург, Амстердам.

Несмотря на сходство функций, выполняемых МТБ, видов сделок и техники совершения ими операций, среди МТБ нет похожих. Различия обусловлены историей создания и развития биржи и действующим национальным законодательством. Большинство бирж представляют собой добровольное объединение физических и юридических лиц, зарегистрированных в стране местонахождения биржи, которое не ставит целью своей деятельности извлечение прибыли. Организационно-правовой статус, как правило, – акционерное общество закрытого типа. В организации МТБ, поскольку это международный рынок, большую роль играет зарубежный капитал. Например, более 80% членов Лондонской биржи металлов (ЛБМ), совершающих сделки в кольце (на ринге), принадлежат полностью или частично неанглийским фирмам. Многие крупнейшие компании – лидеры в торговле тем или иным биржевым товаром – являются членами нескольких бирж, где совершаются сделки на этот товар. Например, компании "Мокатта", "Серро" "Биллитен", "Шерсон Леман" и другие являются одновременно членами бирж в Нью-Йорке ("Комэкс") и в Лондоне (ЛБМ), на которых осуществляется торговля цветными металлами.

Часто устав биржи предполагает разный статус членов биржи. Например, по состоянию на март 1990 г. на ЛБМ было зарегистрировано: 19 компаний – членов ринга, каждая из которых занимала одно из 36 кресел, образующих круг, в котором совершаются сделки, формирующие мировую цену дня; 60 ассоциированных членов трех типов, которые имели право совершать сделки вне ринга. На Чикагской торговой бирже, например, члены со статусом GIM (Government Instruments Market) могут совершать операции по всем фьючерсным контрактам, указанным в правительственном каталоге рынка фьючерсных контрактов на ценные бумаги. Привилегированные члены этой биржи со статусом IDEM (Index, Debt & Energy Market) пользуются преимуществами в торговле по всем фьючерсным контрактам по индексам, долговым обязательствам и драгоценным металлам. Члены биржи со статусом СОМ (Commodity Options Market) имеют право торговли по контрактам, представленным в списке товарных опционов на бирже.

Высшим органом управления биржей (после общего собрания членов-учредителей) является специальный выборный орган (совет директоров, совет управляющих), которому подчиняются комитеты, исполнительная дирекция, наемный персонал. Схема управления нью-йоркской товарной биржей "Комэкс" представлена на рис. 15.1.

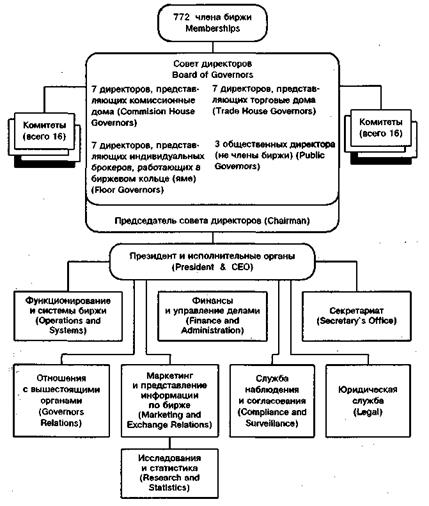

Международные товарные биржи, являющиеся признанными центрами мировой торговли тем или иным товаром, выполняют следующие основные функции.

1. Ежедневное установление цены на товар. Результаты торгов на МТБ становятся моментально известны во всем мире благодаря современным средствам связи и информации.

Рис.15.1. Структура управления товарной биржей "Комэкс " (Нью-Йорк)

Поскольку на МТБ представлены интересы крупнейших мировых фирм, имеющих отношение к торговле тем или иным биржевым товаром (производители, потребители, торговые посредники), результаты торгов отражают соотношение спроса и предложения, т. е. конъюнктуру на конкретный товар. Поэтому цены, которые складываются в результате торгов на МТБ, лежат в основе большинства сделок, совершаемых на этот товар в мире. Например, 70% всей произведенной в мире меди продается по цене, основанной на официальных ценах Лондонской биржи металлов.

Таким образом, цены МТБ являются индикатором соотношения спроса и предложения на конкретный товар в данный момент в мире.

2. Хеджирование. Это форма страхования цены, по которой продается или покупается товар в будущем. Хеджирование является одной из первейших функций биржи уже более ста лет. Например, на ЛБМ операции хеджирования осуществляются с момента создания биржи с 1877 г.

Более подробно применение инструментов биржевой торговли (фьючерсов и опционов) для осуществления конкретных операций хеджирования рассмотрено ниже.

3. Гарантия поставки товара (гарантия исполнения обязательств по контракту). Гарантия поставки реального товара, купленного или проданного на бирже, обеспечивается наличием достаточного количества товара, имеющегося на складах биржи. Например, у ЛБМ имеется семь складов на территории Соединенного Королевства, десять складов – в Европе (Роттердам, Генуя, Гамбург, Антверпен и др.) и семь на Дальнем Востоке (Япония, Сингапур). Гарантия исполнения обязательств по контрактам, заключенным на бирже (фьючерсы, опционы), "обеспечивается созданием специальной системы расчетов, принятием законодательства о биржах и разработкой правил совершения сделок на бирже, контролем за деятельностью бирж со стороны государственных органов.

4. Наряду с выполнением своих основных функций, имеющих очень важное значение для мировой торговли конкретными товарами, биржи являются институтом рыночной экономики, который предоставляет следующие возможности для участников рыночных отношений:

• игра на разнице цен (спекулятивные операции). Данного рода операции не имеют целью поставку или получение реального товара (спекулянты играют важную роль во фьючерсной торговле, повышая ликвидность рынка и принимая на себя ценовые риски, помогая тем самым хеджерам);

• инвестирование капитала в товар. Многие фирмы (в частности, финансовые, инвестиционные и др.), стремясь обезопасить свои деньги от инфляции, скупают партии товара. В случае повышения цен на товар это помогает им не только обезопасить деньги от инфляции, но иногда получить более выгодный доход, чем на традиционном рынке капиталов;

• арбитражные операции. В случае, когда цены на товар на разных рынках (биржах в разных странах) различаются, участники биржевой торговли одновременно продают и покупают товар на разных биржах, извлекая при этом дополнительную прибыль;

• финансирование. Этой услугой биржи могут пользоваться владельцы варранта (складского свидетельства биржи, дающего право распоряжаться товаром). Допустим, владелец не хочет продавать товар, но ему нужны на время деньги. В этом случае он может через брокера организовать продажу варранта с одновременной покупкой товара с поставкой в будущем. Эта операция, известная как лендинг (lending), позволяет сохранить позицию владельца товара, получив на время денежные средства.

Виды биржевых сделок и их цели.Все сделки, которые совершаются на биржах, предполагают использование стандартных контрактов. Поскольку эти контракты не предполагают немедленную и обязательную поставку товара, они получили название фьючерсных контрактов (фьючерсов). Этот вид контрактов строго единообразен (стандартизован в соответствии с биржевыми правилами) и содержит конкретное требование по качеству товара, его количеству, срокам и месту поставки и т.п. Единственной переменной величиной при заключении контракта является цена, которая определяется в момент заключения сделки между продавцом и покупателем (или их представителями – брокерами) на бирже.

Так, на Лондонской бирже металлов фьючерсы имеют следующие параметры: количество для меди, алюминия, цинка, свинца – 25 т, олова – 5 т, никеля – 6 т; качество должно отвечать соответствующим спецификациям; даты поставки – ежедневно – в первые три месяца, в последующие 12 месяцев – каждая третья среда месяца. На американских биржах контракт по золоту, палладию составляет 100 тройских унций (3,11 кг), серебру – 5000 тройских унций (155,5 кг), нефти – 1000 баррелей (135,1 т), бензину, дизельному топливу, пропану – 42 000 галлонов, меди – 25 000 американских фунтов (11,3 т), сахару – 112 000 американских фунтов (50,8 т), пшенице, кукурузе, овсу – 5000 бушелей* и т.д.

* 1 бушель = 8 галлонам; 1 галлон = 3,785 л; 1 баррель = 159 л.

Таким образом, сделка купли-продажи совершается без осмотра товара на определенное количество фьючерсов. Фьючерсы в отличие от контрактов на поставку реального товара могут быть исполнены (по биржевой терминологии – ликвидированы) двумя способами:

• путем заключения противоположной сделки на равное количество товара в любой день в соответствии с условиями поставки (так называемый офсет);

• поставкой обусловленного товара.

Хотя на сделки, завершающиеся поставкой товара, приходится чрезвычайно малая часть биржевого оборота (например, на американских биржах их доля составляет: по металлам – 1,2%; кофе, какао, сахару – 0,7%; пшенице и кукурузе – в среднем 0,6% общего объема сделок), возможность поставки товара на биржевой склад или получения товара с биржевого склада выполняет важную функцию связи фьючерсного рынка с рынком реального товара.

Если продавец биржевого контракта принимает решение поставить по нему товар, то посылает в расчетную палату биржи специальное письменное извещение – нотис. В каждом нотисе сообщается цена, дата контракта, время его получения расчетной палатой и время выдачи нотиса покупателю биржевого контракта. Все нотисы, прошедшие регистрацию в расчетной палате, в обязательном порядке принимаются покупателем к исполнению. После этого получатель товара обязан в течение определенного срока (на лондонских биржах – за 14 дней) оплатить его наличными в полном размере. Взамен оплаты он получает варрант – складское свидетельство, дающее право собственности на конкретную партию товара на определенном складе. Продавец должен оплатить все расходы, связанные с доставкой товара на склад биржи, поэтому он идет на поставку реального товара лишь в особых случаях.

Все фьючерсные контракты в обязательном порядке должны быть зарегистрированы в расчетной палате биржи (Clearing House). При регистрации фьючерса заключающий контракт вносит в расчетную палату гарантийный задаток в форме депозита (первоначальный задаток обычно в размере 10–15% стоимости контракта) и маржи (дополнительный задаток в случае изменения цены товара). После регистрации контракта в расчетной палате биржи он может быть в одностороннем порядке ликвидирован любой стороной путем заключения офсетной сделки.

При этом сторона, ликвидирующая контракт, либо выигрывает (получает в расчетной палате сумму выигрыша), либо проигрывает (вносит в расчетную палату сумму проигрыша).

¨ Продавец продал меди (25 т), 1 марта по цене 1000 фунтов стерлингов за 1 т с поставкой через 3 месяца. 30 мая цена поднялась на 20 фунтов стерлингов за 1т. При ликвидации этого контракта путем офсетной сделки продавец должен будет уплатить разницу в цене, т. е. 20 ф. ст. ´ 25 т = 500 ф. ст. В этом случае при ликвидации фьючерсного контракта путем обратной сделки продавец будет проигравшей стороной. Покупатель, который купил партию меди (25 т) 1 марта по цене 1000 ф. ст. за 1 т с поставкой через 3 месяца, наоборот, в этом случае получит разницу в 500 ф. ст. при ликвидации фьючерсного контракта путем обратной сделки. При сделках одна сторона всегда выигрывает, другая проигрывает. ¨

Таким образом, возможность ликвидации фьючерсного контракта в сочетании с изменениями цены на бирже создает условия для использования этого инструмента для решения различных задач бизнеса.

Кспекулятивным операциямотносят операции на биржах, имеющие целью получение прибыли за счет разницы в цене. Простейшим способом спекулятивной биржевой игры является игра на повышение или понижение цен в будущем, т. е. тогда, когда фьючерсы покупаются с целью их продажи в последующем по более высокой цене или продаются в расчете на последующее снижение цен. Спекулянтов, которые играют на бирже на повышение цены, называют "быки", а спекулянтов, которые играют на понижение цены, называют "медведи".

¨ 1 апреля фирма купила 1000 т алюминия по 1300 долл. за 1 т на сумму 1 300 000 долл. сроком на три месяца. Внимательно следя за развитием конъюнктуры рынка, фирма решила, что контракт пора ликвидировать 15 мая (не дожидаясь окончания сроков его действия). В это время цена алюминия составила 1350 долл. /т. Ликвидировав первоначальный контракт (продажей 1000т алюминия по цене 1350 долл./т.), фирма получила прибыль 50 000 долл. Данная прибыль не учитывает комиссионного вознаграждения брокеру, совершавшему эти сделки на бирже от имени и за счет фирмы. Обычно комиссионное вознаграждение составляет 1/8–1/4% суммы каждой сделки. ¨

Можно совершать спекулятивные операции и другого рода – прогнозируя, например, изменение соотношения цен между отдельными товарами.

¨ 1 февраля 1984 г. цена на алюминий с поставкой через три месяца была 1450 долл., а на медь – 1200 долл. за 1 т. (Такая парадоксальная ситуация имела место на ЛБМ в 1984 г.) Учитывая, что обычно медь дороже алюминия, и ожидая, по крайней мере, уменьшения разницы в ценах на эти два товара, совершаем следующие операции на бирже.

1 февраля 1984 г. продано 1000 т алюминия по 1450 долл. сроком 1 мая 1984 г. Одновременно 1 февраля 1984 г. куплено 1000 т меди по цене 1200 долл. сроком 1 мая 1984 г. Таким образом, заключив фьючерсные контракты на продажу алюминия и покупку меди, мы оказываемся в позиции продавца и покупателя одновременно. По истечении некоторого времени (не позже 1 мая 1984 г.) наш прогноз оправдывается: разрыв в ценах изменяется. Цена меди возросла значительнее, чем цена алюминия. 20 апреля 1984 г. цена алюминия составила 1460 долл., а меди – 1500 долл. за 1 т. Ликвидируя открытые позиции продавца алюминия и покупателя меди на эту дату путем совершения офсетных операций, получим следующие результаты: по алюминию убытки составляют (1460 – 1450) 1000 = 10 000 долл.; по меди прибыль составляет (1500 – 1200) 1000 = 300 000 долл. Таким образом, общая прибыль без учета стоимости услуг брокера составляет 290 000 долл. ¨

Операции хеджированияявляются основными операциями на биржах, в которых участвуют продавцы (производители) или покупатели (потребители) реального товара. Хеджирование подразумевает покупку или продажу фьючерсных контрактов с целью избежать убытков от колебания цен на рынках физических (реальных) товаров. Основное лицо, заинтересованное в этих операциях, – хеджер – является обычно производителем (продавцом) или потребителем (покупателем) того или иного биржевого товара.

Сделки, имеющие целью поставки реального товара от производителя к потребителю, заключаются, как правило, вне биржи. Однако цена сделки будет определяться биржевыми котировками того или иного товара. Наряду с заключением сделки на поставку реального товара хеджеры используют биржу для того, чтобы избежать рисков от изменения цен путем купли-продажи фьючерсных контрактов. Поведение хеджеров будет определяться ценовой ситуацией, которая складывается на рынке того или иного товара.

В зависимости от соотношения цен на товар с немедленной поставкой и на товар с поставкой в будущем различают две ситуации на рынке:

• контанго (contango) – цены по сделкам на срок превышают цену на наличный товар, а котировки дальних позиций выше котировок ближних. Иногда контанго называют разницу в ценах. Контанго – это нормальная ситуация для рынка покупателя, т.е. тогда, когда предложения на наличный, имеющийся на рынке реальный товар превышают спрос. Если рынок стабилен, инфляция отсутствует, то размер контанго соответствует примерно расходам, связанным с хранением товара на складе;

• бэкуордейшн (backwardation) – цены на наличный товар выше, чем цены на будущий товар, а цены на товар с ближайшими сроками поставки выше цен дальних позиций. Подобная ситуация возникает в тех случаях, когда сокращается предложение наличного товара (например, забастовки, неурожаи, нарушение транспортных коммуникаций и т.п.), а покупателям необходим товар немедленно, и они готовы заплатить больше, чтобы получить товар с немедленной отгрузкой.

¨ 1. Представим себе производителя меди, который хочет обезопасить себя от снижения цены на рынке к тому времени, когда товар у него будет в наличии. Он заключил форвардный контракт на реальный товар, в котором цена за поставленный товар будет определяться на дату поставки через три месяца (цена с последующей фиксацией). Цена на дату заключения контракта 1 марта составляет 1000 ф. ст. за тонну и продавца устраивает. Однако он боится, что через три месяца цена может упасть, и он не получит планируемую прибыль. В этом случае он параллельно с операциями на рынке реального товара проводит с помощью брокера хеджирование на бирже:

| Дата | Рынок реального товара | Операции на бирже с фьючерсами |

| 1 марта 30 Мая | Заключен форвардный контракт на поставку меди через три месяца. Цена будет определяться на дату поставки Цена 1 т меди упала до 900 ф. ст. Товар продан по цене 900 ф. ст. | Производитель продал медь с поставкой через три месяца по цене 1020 ф. ст. за тонну. Контанго = 20 ф. ст. Производитель ликвидирует фьючерсный контракт (покупает медь) с датой 1 июня по цене 900 ф. ст. за тонну. |

Проводя на бирже операции хеджирования, производитель меди потерю прибыли в 100 ф. ст. на тонне из-за падения цены с 1000 до 900 ф. ст.) компенсировал премией в 120 ф. ст. (1020 – 900) на бирже при ликвидации фьючерсного контракта. Если бы к 30 мая цена на наличную медь возросла, например до 1100 ф. ст. за тонну, прибыль производителя меди от сделок с реальным товаром и фьючерсами на бирже составила бы ту же самую величину, так как потерю от сделок с фьючерсами на бирже в 80 ф. ст. = 1100 ф. ст. – 1020 ф. ст. он компенсировал бы на рынке реального товара: 1100 – 1000 = 100 ф. ст. Таким образом, осуществляя хеджирование продажей (иными словами, становясь владельцем фьючерса на продажу товара по фиксированной цене в пределах предусмотренного срока), производитель или

предприниматель, желающий получить прибыль от продажи реального товара в будущем, в любом случае не проигрывает от изменения цен.

2. Представим себе производителя дизельного топлива, который в январе планирует свою деятельность и считает, что текущая цена дизельного топлива с поставкой в летние месяцы обеспечивает ему издержки производства и прибыль. Однако он опасается, что к лету эта цена может понизиться. Не имея в январе реального товара, он продает непроизведенный товар в количестве, которое соответствует его экспортным возможностям, допустим, 100 контрактов по 42 000 галлонов каждый, цена с поставкой в летние месяцы – 50 центов за галлон. Летом цена на наличное дизельное топливо действительно понижается. Однако хеджер не несет убытки:

| Время года Январь Май Июнь | Рынок реального товара Издержки производства + средняя прибыль = 49 центов за галлон (целевая цена) Продажа 2100 тыс. галлонов дизельного топлива по цене 40 центов за галлон (840 тыс. долл.) Продажа 2100 тыс. галлонов дизельного топлива по цене 36 центов за галлон (756 тыс. долл.) | Операции хеджирования на бирже Продажа непроизведенного товара: 100 фьючерсов по 42 000 галлонов каждый, по цене 50 центов за галлон Откуп 50 фьючерсов по цене 40 центов за галлон (прибыль 210 тыс. долл.) Откуп 50 фьючерсов по цене 36 центов за галлон (прибыль 294 тыс. долл.) |

| Результат | Всего продано 4200 тыс. галлонов топлива на сумму 1596 тыс. долл. | Прибыль от ликвидации фьючерсов 210 + 294 = 504 тыс. долл. (без учета стоимости услуг брокера) |

Суммарный доход производителя дизельного топлива от продажи на рынке реального товара и от операций хеджирования на бирже составляет 2100 тыс. долл. Средняя цена реализации дизельного топлива с учетом биржевых операций составила 50 центов за галлон, т. е. выше целевой цены. ¨

Хеджирование продажей применяют также торговые посредники-перекупщики. Например, торговая фирма регулярно покупает большие количества сезонного товара (зерно, какао-бобы, каучук и т.п.) у производителей (фермеров, крестьян, на бирже реального товара и т.д.). Закупка идет обычно в сравнительно короткий срок. Затем товар хранится на складах, откуда он продается потребителям. Не прибегая к хеджированию, можно понести убытки, так как цены на товар, хранящийся на складах,

могут снизиться. Чтобы избежать этого, фирма-перекупщик одновременно с закупкой реального товара продает товар на фьючерсной бирже. Откупая (ликвидируя) фьючерсы на бирже одновременно с перепродажей реального товара, перекупщик компенсирует уменьшение цены за счет прибыли от фьючерсов либо увеличение цены за счет прибыли от продажи реального товара.

Наряду с производителями реального товара или торговыми посредниками-перекупщиками, которые страхуются от снижения цены, хеджерами на бирже являются также потребители реального товара, переработчики, которые страхуются от повышения цены.

¨ Кабельный завод заключил контракт на продажу кабеля с поставкой через пять месяцев. При этом при согласовании цены продажи 1500 ф. ст. за тонну было заложено, что медь стоит 1000 ф. ст. за тонну, а чистая продукция для предприятия, включая прибыль, составляет 500 ф. ст. на каждую тонну. Для выполнения заказа предприятию необходимо два месяца, следовательно, сырье (вайербарсы) понадобится через три месяца. Предприятию невыгодно хранить у себя на складе сырье для переработки лишние три месяца (расходы по хранению, кредитованию). В то же время есть опасность, что через три месяца, когда понадобится медь, цены на нее могут возрасти, и предприятие не получит планируемой, заложенной в цене кабеля, прибыли. Опасаясь возможного повышения цены на медь в вайербарсах, кабельный завод закупает на бирже фьючерсы с поставкой через три месяца по цене 1020 ф. ст. за тонну, т. е. цена наличной меди + контакте. Через три месяца, т. е. тогда, когда заводу понадобится сырье для производства кабеля, цена на наличную медь возрастет до 1100 ф. ст. за тонну. Предприятие вынуждено покупать медь по цене 1100 ф. ст. за тонну, уменьшая чистую продукцию, в том числе и прибыль, на 100 ф. ст. на каждой тонне (1500 – 1100). Однако за счет операции хеджирования на бирже завод компенсирует большую часть потери разницей в цене на бирже.

| Дата 1 марта 30 мая | Рынок. реального товара Согласован контракт на продажу кабеля исходя из цены наличной меди 1000 ф. ст. за 1 т плюс чистая продукция 500 ф. ст. за 1 т Цена 1 т меди возросла до 1100 ф. ст. Медь куплена по этой цене. Уменьшение прибыли на 100 ф. ст. на 1 т | Операции на бирже с фьючерсами Покупается медь с поставкой через три месяца по цене 1020 ф. ст. за 1 т Позиция покупателя закрывается продажей меди по цене 1100 ф. ст. за 1 т. Прибыль на бирже 80 ф. ст. на 1 т меди |

Таким образом, при хеджировании покупкой на бирже удается уменьшить возможные потери от увеличения цены. В случае уменьшения цены, например до 900 ф. ст., потери от ликвидации фьючерса путем продажи по более низкой цене компенсируются дополнительной прибылью на рынке реального товара. В ситуации бэкуордейшн предприятие-переработчик может за счет изменения цен не только обезопасить себя от повышения цены, но и получить дополнительную прибыль:

| Дата | Рынок реального товара | Операции на бирже с фьючерсами |

| 1 марта | Согласован контракт на производство и продажу кабеля исходя из цены наличной меди 1000 ф. ст. за 1 т плюс чистая продукция (добавленная стоимость) 500 ф. ст. за 1 т | Покупается медь с поставкой через три месяца по цене 980 ф. ст. за 1 т (цены на наличную, медь выше, чем цены на будущий товар) |

| 30 мая (1-й вариант — цена меди возросла) | Цена за 1 т меди возросла до 1100 ф. ст. Медь куплена по этой цене. Уменьшение прибыли на 100 ф. ст. на 1 т сырья | Откупается фьючерс (продается медь) по цене 1100 ф. ст. за 1 т. Прибыль на бирже 120 ф. ст. на 1 т меди |

| 30 мая (2-й вариант — цена меди снизилась) | Цена 1 т меди уменьшилась до 950 ф. ст. Медь куплена по этой цене. Увеличение прибыли на 50 ф. ст. на 1 т сырья | Откупается фьючерс (продается медь) по цене 950 ф. ст. за 1 т. Убытки на бирже 30 ф. ст. на 1 т меди ¨ |

Как видно из примера, в ситуации бэкуордейшн при хеджировании покупкой хеджер получает дополнительную прибыль в любом случае изменения цены. Эта прибыль равна разнице в цене на наличный и будущий товар.

Опционы.Торгуемые опционы (traded options) или фьючерсные опционы (futures options) получают все большее распространение на международных биржах. До октября 1982 г. в мире применялись опционы на фьючерсы только на два товара. В настоящее время опционы на фьючерсные контракты заключаются более чем на 40 товаров.

В биржевой торговле под опционами понимают особый вид биржевых контрактов с ограниченным по сравнению с обычными фьючерсными операциями риском. Как и при любом контракте, в опционной сделке есть продавец и покупатель. Продавца опциона на некоторых биржах (например ЛБМ) называют грантор (grantor), а покупателя опциона – тэйкер (taker). На американских биржах продавца опциона обычно называют подписчиком, т. е. райтером (writer), а покупателя – держателем (holder). Покупатель опциона приобретает право, но не обязательство, купить или продать фьючерсный контракт по заранее согласованной в момент заключения сделки цене – так называемой страйк прайс* (strike price – s/p), в пределах срока действия этого опциона. Право купить называют колл (call), а право продать фьючерс – пут (put). Соответственно покупатель опциона приобретает опцион на покупку – колл-опцион (call option) или опцион на продажу – пут-опцион (put option).

* В отечественной литературе получила названия: цена столкновения, цена опциона, цена реализации.

Продавец опциона при опционной сделке берет на себя обязательство продать фьючерс (при опционе на покупку – колл-опцион) или купить фьючерс (при опционе на продажу – пут-опцион).

Соотношение прав и обязанностей сторон при заключении опционной сделки на бирже можно иллюстрировать следующей таблицей.

| Вид опциона | Что приобретает покупатель | Обязательство продавца |

| Опцион на покупку (call option) Опцион на продажу (put option) | Право купить фьючерсный контракт Право продать фьючерсный контракт | Продать фьючерсный контракт Купить фьючерсный контракт |

Цена, которую покупатель (тэйкер) уплачивает продавцу (грантору), называют премией. Размер премии зависит от соотношения спроса и предложения опционов, динамичности цен данного рынка, а также времени, остающегося до прекращения права на опцион, и величины краткосрочного банковского процента.

В основном премия будет определяться его действительной ценностью (intrinsic value) и временной ценностью (time value). Опцион обладает действительной ценностью тогда, когда для его владельца есть смысл осуществить право на покупку или продажу фьючерса и получить от этого прибыль. Когда такая возможность имеется, ситуацию называют "при деньгах" (in the money). В случае, когда для владельца опциона нет смысла осуществлять права на покупку или продажу фьючерса, так как разница в цене фьючерса и цене опциона приносит убытки, ситуацию называют "без денег" (out of the money).

В случае, когда цена опциона, т. е. цена, по которой владелец опциона (тэйкер) может приобрести фьючерс, равна цене фьючерса, ситуацию называют "при своих" (at the money), т. е. ни прибыли, ни убытков. Эти ситуации можно изобразить с помощью двух графиков (рис. 15.2).

Временная ценность опциона будет определяться временем, остающимся до прекращения права на совершение покупки или продажи фьючерса. По мере приближения срока выполнения опциона она будет падать.

б) Опционы на продажу (put option)

Рис. 15.2. Классификация опционов в зависимости от их действительной ценности

Торговля опционами на фьючерсные контракты ведется в настоящее время практически на всех фьючерсных биржах параллельно с торговлей на основе фьючерсных контрактов. Опционы, являясь производными от фьючерсных контрактов, представляют собой менее рискованный вид операции при умелом их исполнении. Для покупателя опциона риск потерь ограничен размером премии плюс процент, который он мог бы получить по этой сумме в банке. С другой стороны, продавец опциона, получая наличные (премию), снижает риск потерь по сравнению с фьючерсным контрактом на величину премии плюс банковский процент на эту сумму денег. Эти особенности опционной торговли предопределили быстрый рост ее популярности среди участников биржи, как спекулянтов, так и хеджеров.

Варианты использования опционов практически неограниченны. Этот инструмент биржевой деятельности используется как самостоятельно,, так и в сочетании с фьючерсными операциями и со сделками на рынке реального товара.

Широкое применение находят опционы в коммерческих целях. В отличие от фьючерсных контрактов опционы обеспечивают страхование не только от ценовых рисков, но и от риска потери части выручки в условиях неопределенности объемов производства и в связи с незаключением коммерческого контракта.

¨ Сравним варианты подстраховки от ценовых рисков на примере производителя меди. Допустим, целевая цена производителя меди, при которой он покрывает издержки производства и получает среднюю прибыль, составляет 2000 долл. за 1 т. В ситуации контанго цена за наличный металл составляет 2000 долл. за 1 т, с поставкой через три месяца – 2020 долл. за 1 т; цена трехмесячного опциона – 2050 долл. за 1 т, размер премии 100 долл. (в расчете также на 1 т), предположим, предприятие находится на реконструкции, в связи с чем продукция поступит на рынок только через три месяца.

Для того чтобы предотвратить возможные убытки от снижения цены, предприятие может применить различные варианты хеджирования: классическое хеджирование продажей, приобретение опциона на продажу, продажа опциона на покупку либо другой способ. При использовании разных вариантов хеджирования могут быть получены разные результаты.

В табл. 15.1 приведены данные расчетов, основанные на следующих допущениях: размер премии не изменился, хотя цена опциона продавца, как правило, изменяется в направлении, обратном движению цены на сам фьючерсный контракт. Результаты показывают, что если производитель не будет использовать хеджирование, то в случае снижения цены ниже 2000 долл. за 1 т он будет нести убытки и разорится. Применяя классическое хеджирование продажей, он фиксирует прибыль, заложенную в цене 2000 долл. за 1 т, получая дополнительную прибыль, равную стоимости контанго.

Приобретая опцион на продажу, хеджер может получить значительно большую выгоду в случае роста цен, так как он продает реальную медь по цене выше, чем цена опциона (страйк прайс). Свое право на продажу по цене 2100 долл. за 1 т он, естественно, не использует, так как опцион на продажу "без денег" (см. рис. 15.2). В то же время, приобретая опцион на продажу (пут-опцион), он гарантирует для себя минимум прибыли (в нашем случае минимум убытков в 50 долл. за 1 т) независимо от того, как низко упадут цены. ¨

Таблица 15.1. Результаты возможных вариантов хеджирования (без учета комиссионных брокеру), долл. за 1 т

| Цена в момент продажи товара, ликвидации фьючерсного контракта и истечения срока действия опциона | Классическое хеджирование продажей с помощью фьючерсов | Хеджирование путем приобретения опциона на продажу (пут-опциона) | Хеджирование путем продажи опциона на покупку (колл- опциона) | Продажа меди без хеджирования |

| +20 +20 +20 +20 +20 +20 +20 +20 +20 +20 | -50 -50 -50 -50 -50 +100 +200 +300 +400 | -300 -200 -100 +50 +150 +150 +150 +150 +150 | -400 -300 -200 -100 +100 +200 +300 +400 +500 |

Примечания. 1) При условии, что не изменится соотношение цен и биржевых котировок на реальный товар, фьючерсы, опционы и премии. 2) + прибыль, – убытки.

Хеджирование путем продажи опциона на покупку обеспечивает более высокую прибыль (на величину полученной премии), если цены не понизятся значительно. Хеджер, продающий опцион на покупку, защищает себя лишь от небольшого снижения цен, но зато более эффективно.

Однако в этом случае производитель меди получит меньшую выгоду от роста цены на рынке, так как будет обязан продавать фьючерсы по фиксированной цене (2050 долл. за 1 т), в то время как их цена значительно выше. Правда, он получает прибыль от реализации реального товара и покрывает ею убытки, возникающие из его обязательств по опциону. Однако это требует гарантированной поставки реального товара на рынок.

Таким образом, ни один из возможных вариантов не обладает абсолютно гарантированными преимуществами. Выбор конкретной стратегии будет определяться как оценкой перспектив рынка, так и стремлением обеспечить получение, как минимум, средней прибыли, заложенной в целевую цену при сохранении максимальной гибкости операции. С этой точки зрения покупатель опциона имеет право отказаться от покупки или продажи, в то время как продавец обязан выполнить свои обязательства до срока их окончания. В рассмотренном примере производитель меди, вероятнее всего, применит сразу несколько способов реализации товара, варьируя их соотношение в зависимости от рыночной ситуации. Большинство торговых фирм предлагает свои варианты стратегии использования опционов в коммерческих целях. В качестве примера можно привести предложение фирмы "Филип Бразерс" для рынков цветных и драгоценных металлов (табл. 15.2).

Таблица 15.2. Варианты стратегии использования опционов производителями (экспортерами) и потребителями (импортерами)

| Вариант стратегии | Риск | Отдача | |

| Производитель (экспортер) | |||

| Покупка опциона на продажу | Риск ограничен величиной премии, уплачиваемой за опцион | Гарантированная минимальная продажная цена за вычетом премии | |

| Мини-макси (покупка опциона на продажу и продажа опциона на покупку) | Потеря возможности получить всю прибыль от роста цен сверх зафиксированной максимальной цены | Гарантированная минимальная продажная цена без выплаты премии | |

| Программы участия (покупка нескольких опционов на продажу и продажа меньшего числа опционов на покупку) | Потеря возможности получить часть прибыли от роста цен сверх зафиксированной максимальной цены | Гарантированная минимальная продажная цена без выплаты премий и с возможностью получить часть прибыли от роста цен сверх зафиксированной максимальной цены | |

| Продажа опциона на покупку | Потеря возможности получить дополнительную прибыль, если цены превысят базисную цену опциона плюс полученную премию; страхование цен только на величину премии | Получение премии, снижение рисков потерь от снижения цен на величину премии | |

| Потребитель (импортер) | |||

| Покупка опциона на покупку | Риск ограничен величиной премии, уплачиваемой за опцион | Гарантированная максимальная цена закупки с добавлением премии | |

| Мини-макси (покупка опциона на покупку и продажа опциона на продажу) | Потеря возможности получить всю прибыль от снижения цен ниже зафиксированной минимальной цены | Гарантированная максимальная цена закупки без выплаты премии | |

| Программа участия (покупка нескольких опционов на покупку и продажа меньшего числа опционов на продажу) | Потеря возможности получить часть прибыли от снижения цен ниже зафиксированной минимальной цены | Гарантированная максимальная цена закупки без выплаты премии и с возможностью получить часть прибыли от снижения цен ниже зафиксированной минимальной цены | |

| Продажа опциона на продажу | Потеря возможности получить прибыль, если цены упадут ниже базисной цены опциона минус полученная премия; страхование от роста цен только на величину премии | Получение премии; снижение рисков потерь от роста цен только на величину премии | |

Итак, международная товарная биржа, имеет исключительно важное значение для тех фирм и предпринимателей, бизнес которых связан с торговлей биржевым товаром. Еще в 1980– 1981 гг. ВО "Разноимпорт" создало в Лондоне два общества: "Разноимпорт Ю.К. Лтд" и "Разноимпорт Трейдинг Ю.К. Лтд", которые успешно проводили в том числе и операции на Лондонской бирже металлов.

В настоящее время российским экспортерам и импортерам биржевого товара или товара, цена на который определяется на основе биржевых котировок, предоставлены широкие возможности для самостоятельной и эффективной работы на внешнем рынке. В этих условиях очень важно научиться использовать возможности, которые предоставляет биржа для хеджирования, оказания давления на цены в нужном направлении, повышения надежности исполнения обязательств контрагентом, расширения емкости рынка и решения других задач эффективной работы на внешнем рынке.

Дата добавления: 2015-12-16; просмотров: 3671;