Система страховой ответственности обусловливает соотношение между страховой суммой имущества и фактическим убытком, т.е. степень возмещения ущерба.

Применяются следующие системы страхования.

1. Система действительной стоимости. При такой системе сумма страхового возмещения определяется как фактическая стоимость имущества на день заключения договора; страховое возмещение равно величине ущерба. Такая система означает полное страхование.

Пример. Стоимостная оценка объекта страхования 5 млн. руб. В результате произошедшего пожара имущество погибло. Таким образом, убыток страхователя составил 5 млн. руб.

Страховое возмещение величине ущерба, т.е. 5 млн. руб.

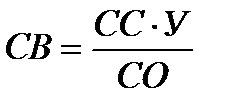

2. Система пропорциональной ответственности предусматривает собственное участие страхователя в возмещении ущерба. Сумма страхового возмещения пропорциональна доле страховой суммы по договору в стоимостной оценке объекта страхования:

, (1.1)

, (1.1)

где СС – страховая сумма по договору;

У – фактическая сумма ущерба;

СО – стоимостная оценка объекта страхования.

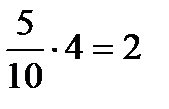

Пример. Стоимостная оценка объекта страхования 10 млн. руб. Страховая сумма 5 млн. руб. В результате повреждения объекта убыток страхователя составил 4 млн. руб.

Ответ: страховое возмещение равно  млн. руб.

млн. руб.

При использовании данной системы страхования страхователь принимает часть риска на себя.

3. Система первого риска предусматривает возмещение в размере ущерба, но в пределах страховой суммы. Ущерб сверх страховой суммы не возмещается.

Пример. Стоимость объекта 10 млн. руб., страховая сумма 5 млн. руб.;

а) убыток в результате повреждения 4 млн. руб.

Тогда страховое возмещение составит 4 млн. руб.;

б) убыток в результате повреждения 6 млн. руб.

Тогда страховое возмещение составит 5 млн. руб.

4. Система восстановительной стоимости означает равенство страхового возмещения цене нового имущества соответствующего вида, при этом износ имущества не учитывается. Такая система соответствует принципу полноты страховой защиты.

Дата добавления: 2015-12-16; просмотров: 1134;