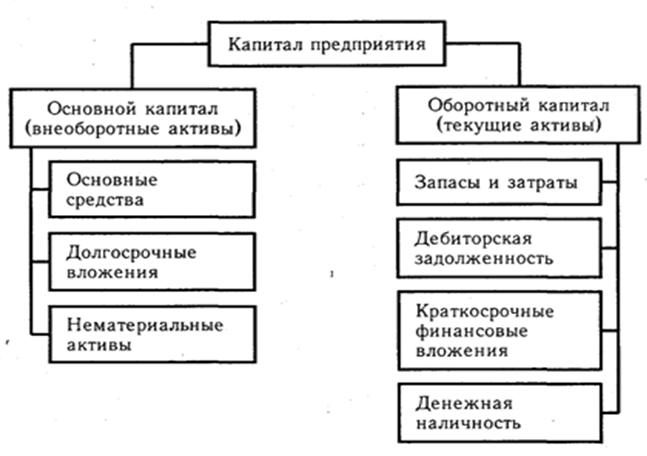

Структура состава капитала и источников его формирования

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Состав собственного капитала коммерческой организации:

Уставный капитал — это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость всех видов акций; для обществ с ограниченной ответственностью - сумма долей собственников; для арендного предприятия - сумма вкладов его работников.

Резервный капитал. Представляет собой зарезервированную часть собственного капитала предприятия, предназначенную для внутреннего страхования его хозяйственной деятельности. Размер этой резервной части собственного капитала определяется учредительными документами. Формирование резервного капитала осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

Добавленный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости.

Фонд накопления создается за счет прибыли предприятия, амортизационных отчислений и продажи части имущества.

Нераспределенная прибыль. Характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования на развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

Средства специального назначения и целевого финансирования - это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

Заемный капитал - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Используется капитал на приобретение и аренду основных средств, нематериальных активов, строительство объектов производственного и непроизводственного назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников предприятия, уплату налогов, процентов за кредиты, дивидендов и т.д., т.е.он может быть вложен в долгосрочные активы и оборотные (текущие) активы

Долгосрочные активы создаются, как правило, за счет собственного капитала и долгосрочных кредитов банка и займов. Текущие затраты финансируются за счет собственного и заемного капитала.

Дата добавления: 2015-12-16; просмотров: 955;