Основные достижения финансового менеджмента как науки

Кратко основные достижения финансового менеджмента как науки могут быть сформулированы следующим образом.

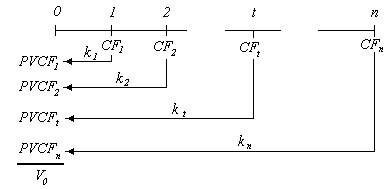

§ Теория дисконтированного денежного потока была разработана Уильямсом в 1938 году. Дисконтирование позволяет оценить эффективность проектов и вложений на основе учета временной стоимости денег. Анализ дисконтированного денежного потока осуществляется следующим образом:

1. определяются денежные потоки по проекту и их распределение во времени;

2. выбирается ставка дисконтирования;

3. определяется приведенная стоимость денежного потока.

Нижеприведенная схема и формула дают формальное описание данного алгоритма.

Рисунок 4 – Модель дисконтированного денежного потока (DCF)

где V0 – текущая (приведенная) стоимость актива;

CFt – ожидаемые денежные поступления в момент t;

kt – требуемая доходность в период t;

n – число периодов, в течение которых ожидается поступление денежных средств.

Анализ DCF связан с концепцией альтернативных затрат (упущенных возможностей). Вкладывая деньги в проект, дающий меньший дисконтированный денежный поток, чем другой проект, фирма несет экономические издержки (эти издержки не являются бухгалтерскими, так как не отражаются в отчетности и не влияют на бухгалтерскую прибыль фирмы).

§ Модильяни и Миллер сформулировали теорию структуры капитала и теорию дивидендов.

За теорию структуры капитала Модильяни и Миллер в 1958 году были удостоены Нобелевской премии. Теория структуры капитала содержит парадоксальный вывод: стоимость фирмы определяется ее будущими доходами и не зависит от структуры ее капитала (соотношения собственных и заемных средств). Этот вывод был сделан с учетом предположений концепции идеального рынка капитала (одно из этих предположений: нулевое налогообложение). Затем авторами была рассмотрена та же теория в условиях ненулевого налогообложения. В случае если дивиденды выплачиваются из чистой прибыли (как в США), фирме целесообразно использовать 100 % заемного капитала.

Очевидно, что этот вывод далек от реальной ситуации, так как не учитывается высокая степень риска фирмы, пользующейся 100 % заемного капитала.

Теория структуры капитала была затем переработана и дополнена, в результате была сформулирована теория компромисса между экономией от снижения налоговых выплат и финансовыми затратами. Согласно этой теории каждая фирма имеет свою оптимальную структуру капитала [6].

Теория дивидендовМодильяни-Миллера базируется на предпосылках концепции идеального рынка, а также предположениях, что инвесторы рациональны, а политика дивидендов и политика капиталовложений фирмы не связаны. В этом случае политика выплаты дивидендов не влияет на стоимость фирмы.

§ Современная теория портфеля была сформулирована Марковитцем в 1952 году. В 1990 году он получил за нее Нобелевскую премию. Основной вывод из теории портфеляМарковитца состоит в том, что, как правило, общий риск инвестора может быть снижен при объединении отдельных рисковых активов в портфель. Теория портфеля указывает на то, что:

1) с целью минимизации риска инвесторам следует группировать активы в инвестиционные портфели;

2) рисковость отдельного актива следует измерять его влиянием на

общую рисковость диверсифицированного портфеля.

Хотя теория портфеля учит инвесторов измерять риск, она не конкретизирует связи между уровнем риска и требуемой доходностью. Модель оценки доходности финансовых активов (САРМ), разработанная Шарпом в 1964 году, указывает на то, что требуемая доходность для любого рискового актива представляет собой функцию трех факторов: безрисковой доходности; средней доходности на рынке ценных бумаг; индекса колеблемости доходности данного актива [2].

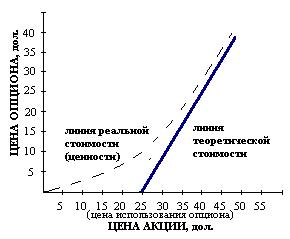

§ Модель ценообразования опциона Блэка-Шоулза – дает точную формулу для определения стоимости опциона, основанную на изменчивости акций, ценах акций, цене использования опциона, времени до окончания срока его действия и краткосрочной ставке процента. Модель основана на предположении о том, что инвесторы способны поддерживать относительно хеджированные позиции во времени и что арбитражные сделки приведут прибыль на этой позиции к безрисковой ставке процента.

Чтобы проиллюстрировать хеджированную позицию, предположим, что взаимосвязь между опционом и акциями IntCorporation такая, как на рисунке 5. Далее предположим, что текущая рыночная цена акции – 20 дол. и цена опциона составляет 7 дол. при цене 20 дол. За акцию наклон линии реальной стоимости равен ½. Хеджированная позиция может быть получена при помощи покупки акций за 20 дол. И продажи двух опционов за 7 дол. «Чистая сумма денежных средств», вложенных в данную позицию составит 20 дол.–2*(7 дол.) = 6 дол. Этой комбинацией из одной акции в длинной позиции и двух опционов в короткой мы практически застрахованы от риска. Если цена акции понизится, наклон линии уменьшится и нам потребуется продать больше опционов для сохранения прежнего уровня хеджирования. К тому же сама линия с течением времени и с приближением даты окончания действия опциона сместиться вниз (рисунок 5).

Рисунок 5 – Взаимосвязь между ценой опциона и ценой акции корпорации

Таким образом, цена опциона имеет четкую взаимосвязь с ценой акции, и данная модель позволяет уяснить основные проблемы стоимостной оценки опционов [3]. В 1997 г. Мертон и Шоулз получили Нобелевскую премию по экономике. Смерть Блэка в 1995 г. не позволила ему разделить эту честь.

§ Модель арбитражного ценообразования, предложенная в середине 70-х годов Россо, позволяет рассчитать риск более точно, чем САРМ. Теория арбитражного ценообразования в отличие от САРМ является многофакторной моделью. Она позволяет учесть любое количество факторов риска. Акции различных компаний неодинаково реагируют на эти факторы, поэтому необходимо учитывать различные составляющие риска отдельно. Такими отдельными факторами риска являются, например, экономическая ситуация в стране, темп инфляции, бюджетные показатели, налоговые изменения.

Концепция арбитражного ценообразования, с одной стороны, позволяет более полно учесть воздействие внешней среды, но, с другой стороны, выделяя ограниченное количество факторов воздействия, прочие дополнительные факторы могут остаться вне зоны внимания и анализа, что может привести к искажению итоговых результатов [6].

Дата добавления: 2015-11-26; просмотров: 938;