BPM-система - це просто Сховище даннях

Це невірно. Сховище даних та BPM-система вирішують різні завдання. При цьому Сховище даних є однією зі складових системи автоматизації корпоративного управління. При впровадженні BPM-системи Сховище забезпечує збір, узгодження та фінансову консолідацію корпоративних даних.

Мета BPM-проекту у замовника - постановка та автоматизація на основі єдиної моделі даних комплексу управлінських методик, які допоможуть втілювати в реальність стратегію розвитку корпоративного бізнесу. Вирішення цього завдання виходить далеко за рамки можливостей Сховища даних і забезпечується інший функціональністю в складі BPM-системи.

5.4.2. Рішення, побудоване на основі Сховища даних, - це BPM-система

Це помилкова думка. Сховище даних, дійсно, є базисом для побудови BPM-системи. Для цього на його основі реалізують набір спеціалізованих BPM-додатків, що забезпечують повний цикл управління ефективністю бізнесу.

Якщо прикладні рішення на основі Сховища вирішують окремі управлінські завдання або взагалі служать іншим цілям, цей комплекс не можна назвати BPM-системою. Наприклад, якщо Сховище даних використовується в банку для випуску обов'язкової звітності, то побудоване рішення не відноситься до класу BPM.

5.4.3. Система бюджетування - це BPM-рішення

Бюджетування - тільки один з інструментів корпоративного управління. Методика бюджетування, реалізована на основі Сховища даних, підтримує тільки оперативне (тактичне) управління. Тоді як основне завдання BPM-системи - забезпечити взаємозв'язок управління на стратегічному й тактичному рівні.

З іншого боку, на ринку представлено кілька систем бюджетування, які призначені тільки для фінансового планування та не мають у своєму складі Сховища даних. Це вузькоспеціалізовані системи, вони не відносяться до класу BPM і забезпечують підтримку єдиної управлінської технології - ведення бюджетів. Будь аналітична система відноситься до класу BPM.

Це неправильна оцінка. По-перше, так само як і додатки для бюджетування, аналітична функціональність - це тільки складова частина комплексної системи управління масштабу корпорації.

По-друге, традиційно під "аналітичною системою" розуміють інструменти, які реалізують спеціалізовані аналітичні методики на основі складного математичного апарату, на приклад для аналізу банків-контрагентів. Такі системи виділяються в самостійний клас ПО і не мають відношення до BPM.

Окремі аналітичні методики можуть бути вбудовані в склад BPM-системи, але не є її обов'язковим атрибутом. Фактично, в BPM затребувані найпростіші аналітичні функції: узагальнення / деталізація, порівняльний аналіз та інші, які, насамперед, реалізуються за допомогою вбудованих в BPM інструментів OLAP.

У російській мові, на жаль, поки також відсутня єдина назва для ПО класу BPM. Можливо, це розплата за традиційні виверти маркетологів, "маркетоложество" яких, особливо в ІТ-середовищі, засноване на обробці клієнта англомовної термінологією (звідси "ростуть ноги" мутантів типу "ERP-система XX-Підприємство 108:0"). На жаль, термін "корпоративне управління" в російській мові вже зайнятий, і означає переклад англійського виразу Corporate Governance, що відбувається від дієслова "правити" (to govern). Сьогодні "система корпоративного управління" - це взагалі не управління компанією (збутом, закупівлями, бюджетом, стосунками з клієнтами, стратегією і тд), а система відносин менеджменту компанії з акціонерами, співробітниками та навколишнім світом, система правил гри для топ-менеджменту, встановлювана акціонерами (в основному, через Раду директорів).

На наш погляд, цілком адекватне англомовному терміну BPM і "майже російське" назва ПО цього класу - "система управління бізнесом масштабу корпорації", або, коротше - "система управління бізнесом" ("адже панталони, фрак, жилет - всіх цих слів російською ні ", як писав класик). Будемо сподіватися, що ця назва приживеться, і під ПО класу систем управління бізнесом фахівці будуть розуміти саме те, що описане в даній статті.

Контрольні питання

1. Системи управління взаємодіями з клієнтами (CRM).

2. Система управління постачанням (SCM).

3. Система продажу та прийому товару, автоматизація маркетингу (SFA).

4. Класифікація програмного забезпечення для автоматизації бізнес процесів.

5. Поняття систем управління, їх недоліки і переваги.

6. Класифікація систем автоматизації бізнес-процесів.

Література [1, 8, 9-11].

Лекція 6. ERP- системи (планування).

Мета: знайомство з побудовою системи управління підприємством в розрізі планування.

План

6.1. Управління на сучасному підприємстві

6.1.1 Бізнес-процеси.

6.1.2. Автоматизація керування й планування

6.2. Планування і бюджетування

6.2.1. Про бюджетуванні як особливої управлінської технології

6.3. Відомі методики планування

6.3.1. Традиційна вітчизняна методика планування

6.3.2. Стандарт MRP II

6.4. Використання планування в системі «1С: Підприємство 8.2.»

6.4.1. Підсистеми прикладного рішення, використовувані для планування

6.5. Механізми зведеного планування

Абревіатура ERP історично почалася з варіанту - Enterprise Resource Planning, планування ресурсів підприємтсва) .

ERP-система - організаційна стратегія інтеграції виробництва і операцій, управління трудовими ресурсами, фінансового менеджменту та управління активами, орієнтована на безперервне балансування та оптимізацію ресурсів підприємства за допомогою спеціалізованого інтегрованого пакету прикладного програмного забезпечення, що забезпечує загальну модель даних і процесів для всіх сфер діяльності

Але можливе і наступне визначення

ERP-система — конкретний програмний пакет, що реалізує стратегію ERP.

Концепція ERP сформульована в 1990 році аналітичною компанією Gartner як бачення розвитку методик MRP II (Material Requirement Planning) і CIM (Computer Integrated Manufacturing).

Нові реалії сучасного бізнесу призводять до необхідності радикального перегляду механізмів управління та планування на вітчизняних підприємствах. Орієнтація на споживача, на ринковий попит вимагає використання більш гнучких форм організації виробництва, здатності адаптуватися до швидко змінюваних умов довкілля з урахуванням реальних можливостей підприємства.

Ринок не заперечує планування. Більш того, багаторічний досвід зарубіжних і вітчизняних підприємств показує, що недооцінка планування підприємницької діяльності в умовах ринку призводить до великих економічних втрат. А наявність детально розробленого плану дозволяє активно розвивати бізнес, залучаючи інвестиції та кредити.

В умовах ринку і конкуренції підвищуються вимоги до якості планування, до взаємної ув'язці складних господарських процесів.

Вирішення нових завдань планування неможливо без використання сучасних автоматизованих систем управління. Тому знайомство зі принципами побудови ERP-систем продовжимо вивченням технології планування.

6.1. Управління на сучасному підприємстві

Планування є найважливішим елементом системи управління підприємством. Взагалі кажучи, управління деяким об'єктом полягає в тому, щоб, надаючи на об'єкт впливу, змінювати протікають в ньому процеси для досягнення певної мети. Головною метою існування такого об'єкта, як комерційна організація, або, іншими словами, підприємство, є, як правило, отримання прибутку. Система управління підприємством служить досягненню цієї мети.

Сучасне промислове підприємство є складним організмом. Система управління організує взаємодію окремих структурних елементів підприємства.

Систему управління підприємством можна розділити на декілька підсистем, вирішальних наступні групи завдань:

- Планування;

- Оперативне управління;

- Облік і контроль.

Підсистему, вирішальну завдання планування, можна вважати провідною. Підсистема планування підприємства дає відповіді на наступні питання:

- Які товари та послуги підприємство збирається запропонувати ринку?

- Що для цього потрібно?

Відповіді даються з урахуванням можливостей підприємства. Підсистема планування дає відповіді в деталізованому вигляді, ставлячи реальні завдання підсистемі оперативного управління.

Підсистема оперативного управління, в свою чергу, вирішує поставлені завдання, організовуючи конкретні бізнес-процеси основної діяльності підприємства. У підсистемі оперативного управління формуються розпорядчі документи та конкретні керуючі впливу на бізнес-процеси.

Якість вирішення поставлених завдань реєструється в підсистемі обліку і контролю. У зазначеній підсистемі формується звітність про виконання і забезпечується зворотний зв'язок з підсистемою оперативного управління - для вироблення регулюючих керуючих впливів у відносно простих ситуаціях, і з підсистемою планування - для зміни раніше складених планів в разі серйозних збоїв.

Нижче представлена типова структура системи управління підприємством.

Рис. 6.1 Структура управління підприємством

6.1.1 Бізнес-процеси.

Отже, регулювання та планування на підприємстві підлягають бізнес-процеси підприємства. Управлінням підприємством в цілому займається керівник підприємства. Керівник затверджує плани, що стосуються укрупнених бізнес-процесів основної діяльності.

На виробничому підприємстві виділяються наступні укрупнені бізнес-процеси основної діяльності:

♦ закупівлі (постачання);

♦ виробництво;

♦ продажу (збут).

Головне значення для виробничого

підприємства має укрупнений бізнес-процес виробництво, в свою чергу, являє собою сукупність трудових і природних процесів, в результаті яких здобуваються сировина і матеріали перетворюються в готову продукцію.

Укрупненими бізнес-процесами основної діяльності безпосередньо керують, як правило, спеціалізовані керуючі підрозділу підприємства:

♦ закупівлі - відділ матеріально-технічного постачання;

♦ виробництво - плановий відділ (який

також може називатися виробничим, планово-економічним, планово-виробничим або планово-диспетчерським відділом; на великому підприємстві різними питаннями управління виробництвом можуть займатися кілька відділів);

♦ продажу - відділ продажів і, можливо, відділ маркетингу.

З одного боку, перераховані укрупнені бізнес-процеси можна вважати фрагментами єдиного бізнес-процесу основної діяльності виробничого підприємства, який починається з покупки сировини та матеріалів і завершується продажем готової продукції. З іншого боку, укрупнення бізнес-процеси деталізуються з урахуванням організаційної структури та виробничої специфіки підприємства до приватних бізнес-процесів (наприклад, бізнес-процес доставки товару покупцеві, бізнес-процес складання готового виробу).

Бізнес-процеси протікають у виконавчих підрозділах підприємства: покупки - склад матеріалів, виробництво - цехи і виробничі склади, продажу - склад готової продукції та служба доставки.

6.1.2. Автоматизація керування й планування

У колишні часи розглянуті вище функції системи управління підприємством реалізовувалися відповідальними співробітниками підприємства - керівниками, менеджерами, обліковими працівниками - за допомогою ручної облікової роботи і паперового документообігу.

У наш час система управління підприємством стала автоматизованої. Її функції реалізуються за допомогою спеціального програмного забезпечення.

Програмне забезпечення формує сучасну інструментальну середу для керівних та облікових працівників підприємства. Воно забезпечує зручний доступ до необхідної інформації, швидке вирішення типових облікових задач з виконанням великих обсягів розрахунків, представлення результатів у наочному вигляді, зручному для аналізу і прийняття рішень. Але прийняття управлінських рішень залишається за людиною.

Автоматизація управлінської діяльності дозволяє підняти якість вирішення завдань управління і планування, що необхідно для виживання підприємства в умовах ринку.

Економічна глобалізація призводить до істотного посилення конкуренції в усіх галузях вітчизняної економіки. Підприємства змушені блискавично реагувати на зміни ринкової ситуації та постійно підвищувати ефективність своєї діяльності. Велику роль у формуванні конкурентних переваг відіграє вирішення завдань по зниженню собівартості продукції, товарів і послуг, оптимізації використання ресурсів, підвищенню швидкості та якості обслуговування клієнтів, підвищення якості послуг та продукції.

Ще раз підкреслимо, що планування є найважливішою функцією управління. Можна сказати, що всі інші дії системи управління спрямовані або на те, щоб забезпечити прийняття правильного планового рішення, або на те, щоб його своєчасно і точно виконати.

Для виробничих підприємств успішне вирішення завдань планування має особливе значення. Виробниче планування і управління виробництвом є найбільш специфічними процесами в будь-якій галузі промисловості. Крім того, виробниче планування оцінюється як складний процес, повністю визначає ефективну роботу всього підприємства. Саме тому оптимізація виробничого планування і є найважливішою складовою успіху, яка дає підприємству можливість зробити ривок у бік підвищення своєї конкурентоспроможності та ефективності.

6.2. Планування і бюджетування

Розглянуте вище планування стосувалося укрупнених бізнес-процесів основної діяльності виробничого підприємства, в яких відбиваються руху матеріальних цінностей та послуг, але не фінансові потоки. Тому підсистема планування не дає прямої відповіді на питання, пов'язане з головною метою існування підприємства: який буде розмір прибутку?

Для отримання відповіді на це питання планування руху матеріальних потоків і послуг слід доповнити фінансовим плануванням (або бюджетуванням).

Бюджетування - це фінансове планування на підприємстві, а бюджет - це фінансовий план. В рамках бюджетування, як правило, складаються три бюджети - три прогнозу бухгалтерських звітів:

♦ прогноз звіту про рух грошових коштів (бюджет руху грошових коштів);

♦ прогноз звіту про прибутки і збитки (бюджет доходів і витрат);

♦ прогноз бухгалтерського балансу (бюджет по балансовому листу).

Бюджетування - це, в першу чергу, планування грошових потоків. Крім того, при складанні бюджетів враховуються потоки матеріальних цінностей і послуг у фінансовому вимірі.

Бюджетуванням та контролем за виконанням бюджетів на підприємстві займається, як правило, фінансова служба, очолювана фінансовим директором. Фінансова служба тісно взаємодіє з іншими керуючими підрозділами підприємства, відповідальними за розглянуте вище «звичайне», економічне планування, тобто планування потоків матеріальних цінностей та послуг. Співвідношення між економічним плануванням і бюджетуванням пояснюється наступною схемою.

Рис. 6.2 Схема зв’язку планування і бюджетування

Щоб функції планування і бюджетування були розділені більш наочно, в цій схемі із укрупненого бізнес-процесу закупівель виділений бізнес-процес розрахунків з постачальниками, а з укрупненого бізнес-процесу продажів виділений бізнес-процес розрахунків з покупцями. Додатково показаний бізнес-процес зберігання грошових коштів, який не є об'єктом уваги «звичайного» планування.

На малюнку суцільними стрілками позначений цикл руху оборотних коштів підприємства.

Бізнес-процеси утворюють ланки замкнутому ланцюзі руху оборотних коштів. На різних етапах свого руху оборотні кошти підприємства знаходять різну форму: спочатку це грошові кошти - потім сировина і матеріали (придбані у постачальників) - потім напівфабрикати і готова продукція (виготовлені в цехах підприємства) - і знову грошові кошти.

Таким чином, бюджетування (фінансове планування) на виробничому підприємстві можна розглядати як ще одну підсистему - складову частину системи управління підприємством, яка має власні завдання, тісно стикаються з завданнями підсистеми планування.

6.2.1. Про бюджетуванні як особливої управлінської технології

Останнім часом у багатьох публікаціях вітчизняних та зарубіжних авторів, присвячених питанням управління підприємством, популяризується бюджетування як передова технологія управління всією фінансово-господарською діяльністю підприємства - як фінансовими потоками, так і потоками матеріальних цінностей та послуг. При цьому бюджетування розуміється в дуже широкому сенсі - як спосіб побудови системи управління підприємством, що включає фінансове і почасти економічне планування, а також облік і контроль за виконанням бюджетів. Система управління підприємством перетворюється на систему фінансового управління. Потоки матеріальних цінностей та послуг плануються в рамках технології бюджетування. Поняття планування вживається як синонім поняття бюджетування.

ПРИМІТКА

Деяку плутанину породжує пряме запозичення західної управлінської термінології, включаючи терміни бюджет і бюджетування. Але англомовний термін budget (буквально перекладається як бюджет) насправді ставиться до будь планам, як у грошовому, так і в натуральному вираженні.

При впровадженні на підприємстві управлінської технології бюджетування істотно підвищується статус фінансової служби підприємства щодо підрозділів, безпосередньо керуючих матеріальними потоками (відділ продажів та ін.)

Принципові переваги технології бюджетного управління - простота та універсальність. Нова технологія в рівній мірі застосовна до підприємств будь-яких видів діяльності (торгівля, побутові послуги, будівництво, транспорт, промислове виробництво і т. д.). Це дозволяє достатньо швидко упровадити нову технологію і отримати фінансову віддачу.

Але на підприємствах зі складним виробництвом ці достоїнства можуть перетворитися на недоліки.

Управлінська технологія, при якій «нефінансове», тобто економічне, планування (у штуках, тоннах та інших натуральних вимірниках) ставиться в підлегле становище до фінансового планування, може бути ефективна для підприємств з відносно простою структурою бізнес-процесів,

які займаються, наприклад, торгівлею, наданням складських послуг, простим безперервним виробництвом та ін Але в рамках управлінської технології бюджетування неможливо описати складні виробничі процеси, які передбачають перетворення сировини і матеріалів в абсолютно інші вироби.

На підприємствах, які випускають складну продукцію, управлінням бізнес-процесами та їх плануванням повинні займатися економісти і технічні фахівці, які добре розбираються у виробничій специфіці.

6.3. Відомі методики планування

Радянський Союз мав у своєму розпорядженні передової школою економічного планування, що неодноразово визнавалося економістами всього світу. Типова методика складання техпромфінплану була створена на 20 років раніше аналогічних західних методик.

Перехід вітчизняної економіки до ринку призвів до впровадження західних методик управління і виробничого планування, заснованих, як правило, на стандарті MRP II. У той же час багато підприємств продовжують успішно використовувати традиційну вітчизняну методику планування.

6.3.1. Традиційна вітчизняна методика планування

У радянські часи передбачалася наступна класифікація планів підприємства по горизонту, тобто по періоду часу, на який складається план:

♦ довгострокові (більше 5 років);

♦ перспективні (5 років);

♦ поточні (1 рік).

Діяльність підприємства була підпорядкована поточного плану.

Поточний план - так званий техпромфінплан підприємства - представляв собою комплексний річний план виробничої, технічної і фінансової діяльності, а також розвитку трудового колективу, в якому конкретизувалися показники перспективного (п'ятирічного) плану.

ПРИМІТКА

Після переходу до ринку планування на вітчизняних підприємствах став більш гнучким і оперативним. Відповідно змінилася термінологія, що класифікує плани по горизонтах. Тепер поточним планом швидше буде названий план, складений на місяць і навіть більш короткий термін, а план, складений на рік, може характеризуватися як середньостроковий.

Техпромфінплан складався з поквартальною розбивкою, виходячи з затверджуваної вищестоящими органами системи директивних техніко-економічних показників. Реалізовуваність плану підтверджувалася техніко-економічними розрахунками з використанням обгрунтованих норм і нормативів витрат сировини і матеріалів, з метою повного використання всіх ресурсів підприємства і з урахуванням реальних можливостей виробництва.

У техпромфінплане виділялися такі типові розділи:

♦ зведена таблиця основних показників виробничо-господарської діяльності;

♦ план виробництва і реалізації продукції;

♦ план матеріально-технічного постачання;

♦ план по праці та заробітній платі;

♦ план підвищення ефективності виробництва;

♦ план капітального будівництва;

Стандарт MRP II

Найбільш поширеним у світі методом управління виробництвом є стандарт MRP II (Manufacturing Resource Planning), розроблений в США і підтримуваний Асоціацією з операційного менеджменту - The Association for Operations Management (APICS). Останній раз цей стандарт був виданий в 1989 р. Надалі стандарт MRP II став включатися в якості складової частини в нові концепції автоматизованого управління підприємствами: ERP, CSRP, APS та ін

MRP II - це набір перевірених на практиці моделей і процедур управління і контролю, службовців підвищенню показників економічної діяльності підприємства.

Ідея MRP II спирається на декілька простих принципів. Головний з них - ієрархічна побудова планів з послідовною деталізацією зверху вниз.

Стандарт MRP II був розроблений на тлі розпочатої масової автоматизації облікової та управлінської діяльності виробничих підприємств. Стандарт містить опис крупних функціональностей автоматизованої системи управління підприємством, серед яких:

♦ бізнес-планування;

♦ планування продажів і діяльності підприємства;

♦ планування виробництва;

♦ розробка головного план-графіка виробництва;

♦ планування матеріальних потреб (MRP);

♦ диспетчирування / управління виробництвом на рівні цеху і інші системи оперативного управління.

Автоматизовані системи управління, що задовольняють стандарту MRP II, вирішують завдання оптимального формування потоку матеріалів (сировини), напівфабрикатів (у тому числі що знаходяться у виробництві) і готових виробів. Системи класу MRP II націлені на інтеграцію всіх основних процесів, що реалізуються підприємством, таких як постачання, запаси, виробництво, продаж, планування, контроль за виконанням плану, витрати, основні засоби, фінанси і т. д.

Для кожного рівня планування характерні такі параметри, як ступінь деталізації плану, горизонт планування (період часу, на який складається план), вид умов і обмежень.

План вищого рівня надає вхідні дані, намічені показники і обмежувальні рамки для планів нижчого рівня. План кожного рівня перевіряється на виконуваність з урахуванням обмежень - доступних ключових ресурсів - з точністю, адекватної ступеня деталізації плану. При негативному результаті перевірки план коригується.

Рис. 6.3. Технологія планування

Забезпечена зворотний зв'язок між планами: після складання плану нижнього рівня план верхнього рівня може бути відповідно скоригований.

Крім того, передбачається періодична корекція планів з урахуванням фактичного виконання.

Стратегічне планування

Стратегічне планування - це довгострокове планування, яке може виконуватися на строк до 5 років. Воно засноване на макроекономічних показниках, таких як тенденції розвитку економіки, зміна технологій, стан ринку і конкуренції.

Стратегічний план складається в грошовому вираженні, звичайно з деталізацією за роками. Цей план може складатися за межами автоматизованої системи управління.

Бізнес-планування

Бізнес-план - це звичайно план на рік або кілька років з розбивкою по місяцях, що складається в грошовому вираженні. Протягом року бізнес-план може переглядатися. Бізнес-план визначає показники по обсягах продажів, виробництва і витрат.

Планування продажів і діяльності

Головний план-графік виробництва

Планові об'ємні показники по номенклатурній групі переводяться в планові обсяги і терміни по кожному продукту цієї групи. В залежності від типу та обсягу продукції, що випускається головний план-графік виробництва можна розбити на тижневі, денні і навіть змінні плани.

Планування потреб у матеріалах

На цьому рівні планування визначаються в кількісному вираженні і за термінами потреби в сировині та матеріалах, необхідних для реалізації головного план-графіка.

Планування потреб у потужностях

Як і планування ресурсів, загальне планування потужностей ведеться по ключових ресурсах. Відмінність полягає у використанні переліку ключових ресурсів з більш високим ступенем деталізації, а також даних головного план-графіка виробництва, а не даних виробничого плану.

6.4. Використання планування в системі «1С: Підприємство 8.2.»

У програмі «1С: Підприємство 8.0. Управління виробничим підприємством »прийнято наступне співвідношення даних різних видів

обліку:

♦ незалежність даних управлінського, бухгалтерського та податкового обліку;

♦ зіставність даних управлінського, бухгалтерського та податкового обліку;

♦ збіг сумових і кількісних оцінок активів і зобов'язань за даними управлінського, бухгалтерського та податкового обліку, за відсутності об'єктивних причин їх розбіжності.

Дані, що вводяться користувачами, оперативно контролюються програмою. Так, при реєстрації виплати наявних грошових коштів програма перевірить доступність грошових коштів з урахуванням наявних заявок на їх витрачання. А при реєстрації відвантаження продукції програма перевірить стан взаєморозрахунків з одержувачем вантажу.

Прикладне рішення поставляється з комплектом інтерфейсів, що забезпечує кожному користувачеві першочерговий доступ до потрібних саме йому даним і механізмам прикладного рішення.

Регламентований (бухгалтерський і податковий) облік по організаціях ведеться в національній валюті, в той час як для управлінського обліку по підприємству в цілому може бути вибрана будь-яка валюта (за замовчуванням це долар США).

На додаток до управлінського і регламентованому обліку можна вести облік за міжнародними стандартами фінансової звітності (МСФЗ). З метою зниження трудомісткості облік по МСФО ведеться неоперативно, з використанням трансляції (перерахунку) даних інших видів обліку.

При розробці рішення «1С: Підприємство 8.0. Управління виробничим підприємством »враховувалися як традиційні вітчизняні, так і сучасні міжнародні методики управління підприємством (MRP II, CRM, SCM, ERP, ERP II і ін), а також досвід успішної автоматизації виробничих підприємств, накопичений фірмою« 1С »і партнерським співтовариством.

Програма «1С: Підприємство 8.0. Управління виробничим підприємством »розроблена на технологічній платформі« 1С: Підприємство 8.0 ». У комплект постачання програмного продукту входять платформа і конфігурація «Управління виробничим підприємством».

Забезпечені високі надійність і продуктивність прикладного рішення, масштабованість, побудова територіально розподілених систем, інтеграція з \іншими інформаційними системами. Внутрішній устрій прикладного рішення повністю відкрито для вивчення доопрацювань під галузеві особливості, для налаштувань під специфічні потреби конкретного підприємства.

«1С: Підприємство 8.0. Управління виробничим підприємством »- це флагманський прикладне рішення фірми« 1С »з найбільш широким спектром функціональності. Загальна концепція рішення пояснюється схемою.

Рис. 6.4. Планвання в системі «1С: Підприємтсво 8.2.»

Всі механізми автоматизації прикладного рішення можна умовно розділити на два великі класи:

♦ механізми для підтримки операційної діяльності підприємства;

♦ механізми для ведення неоперативного обліку та управління. Ділянки, що належать до операційної діяльності, можна виділити в кожному виді обліку (за винятком обліку по МСФО).

Автоматизуються підрозділу підприємства

«1С: Підприємство 8.0. Управління виробничим підприємством »може використовуватися в ряді підрозділів і служб виробничих підприємств, включаючи:

♦ дирекцію (генеральний директор, фінансовий директор, комерційний директор, директор з виробництва, головний інженер, директор по кадрам, директор з інформаційних технологій, директор з розвитку);

♦ планово-економічний відділ;

♦ виробничі цехи;

♦

виробничо-диспетчерський відділ;

♦ відділ головного конструктора;

♦ відділ головного технолога;

♦ відділ головного механіка;

♦ відділ збуту;

♦ відділ матеріально-технічного забезпечення (постачання);

♦ відділ маркетингу;

♦ склади матеріалів і готової продукції;

♦ бухгалтерію;

♦ відділ кадрів;

♦ відділ організації праці і зайнятості;

♦ IT-службу;

♦ адміністративно-господарський відділ;

♦ відділ капітального

будівництва;

♦ інформаційно-аналітичний відділ;

♦ відділ стратегічного розвитку.

Очікується, що найбільший ефект впровадження прикладного рішення дасть на підприємствах з чисельністю персоналу від декількох десятків до декількох тисяч чоловік, що мають десятки і сотні автоматизованих робочих місць, а також у холдингових і мережевих структурах.

Прикладне рішення «1 С: Підприємство 8.0. Управління виробничим підприємством 8.0 »надає:

♦ керівництву

підприємства й керівникам, відповідальним за розвиток бізнесу, - широкі можливості аналізу, планування і гнучкого управління ресурсами компанії для підвищення її конкурентоспроможності;

♦ керівникам підрозділів, менеджерам і співробітникам, що безпосередньо займаються виробничою, збутовою, постачальницької і іншою діяльністю по забезпеченню процесу виробництва, - інструменти, що дозволяють підвищити ефективність щоденної роботи по своїх напрямах;

♦ працівникам облікових

служб підприємства - засоби для автоматизованого ведення обліку в повній відповідності з вимогами законодавства і корпоративними стандартами підприємства.

Підсистеми прикладного рішення

Прикладне рішення «1С: Підприємство 8.0. Управління виробничим підприємством »можна розділити на окремі підсистеми, кожна з яких відповідальна за рішення групи схожих завдань: управління грошовими коштами, управління персоналом, бухгалтерський облік та ін Подібне розділення являє собою деяку умовність, яка полегшує вивчення програми. Крім того, такий поділ полегшує впровадження та налаштування програми на працюючому

підприємстві, дозволяючи впроваджувати її поетапно, по підсистемах.

У своїй роботі користувач ніяк не відчуває межі між підсистемами.

Один і той самий об'єкт конфігурації (документ, довідник, звіт і т. д.) може входити до складу кількох підсистем одночасно. Підсистеми також можуть входити до складу інших підсистем, тобто список підсистем конфігурації є ієрархічним.

Зі списком підсистем можна ознайомитися через меню «Довідка» - «Зміст довідки». У змісті

довідки кожній підсистемі відповідає папка з назвою підсистеми, в яку вкладені папки нижчестоящих підсистем і сторінки описів об'єктів конфігурації, що входять до складу підсистеми. (Крім того, в структурі довідкової системи є папки, що відносяться до платформи «1С: Підприємство 8.0» і до конфігурації «Управління виробничим підприємством» в цілому).

Якщо який-небудь об'єкт конфігурації входить одночасно до складу кількох підсистем, то сторінка його довідкового опису буде доступна в папках усіх цих підсистем. Наприклад, одна і та ж сторінка опису довідника «Номенклатура» доступна в папках довідкової системи «Бухгалтерський облік», «Податковий облік», «Управління даними про вироби», «Управління закупівлями», «Управління продажами», «Управління виробництвом» та ін

Рис. 6.5. Технологія плануваня в системі «1с:Підприємтсво»

6.4.1. Підсистеми прикладного рішення, використовувані для планування

Нижче наведено список підсистем прикладного рішення «1С: Підприємство 8.0. Управління виробничим підприємством ». У нього включені всі підсистеми першого рівня (які не входять до складу інших підсистем) і деякі підсистеми другого рівня.

У списку підкреслені суцільною лінією назви тих підсистем, які безпосередньо використовуються для вирішення завдань планування (це підсистеми специфікацій, планування закупівель, планування продажів, планування виробництва і планування виробництва по змінах).

Крім того, штриховою лінією підкреслені назви підсистем, які тісно пов'язані з вирішенням завдань планування (зокрема, це підсистеми бюджетування та управління витратами).

♦ бухгалтерський облік;

♦ бюджетування;

♦ податковий облік;

♦ підсистема отримання аналітичної інформації;

♦ розрахунок зарплати;

♦ розрахунки з підзвітними особами;

♦ регламентована звітність;

♦ серійні номери;

♦ спецодяг та спецоснащення;

♦ універсальні механізми;

♦ управління взаєморозрахунками;

♦ управління даними про вироби; про підсистема специфікацій; про сертифікація номенклатури;

♦ управління грошовими коштами;

♦ управління закупівлями; про замовлення постачальникам; про планування закупівель;

про управління відносинами з постачальниками;

♦ управління запасами;

♦ управління обладнанням;

♦ управління персоналом;

♦ управління продажами; про замовлення покупців; про планування продажів; про управління відносинами з покупцями;

♦ управління проектами;

♦ управління виробництвом; про планування виробництва; про планування виробництва по змінах;

про управління затаратамі;

про замовлення на виробництво;

♦ управління роздрібною торгівлею;

♦ облік нематеріальних активів та науково-дослідних та дослідно-конструкторських робіт;

♦ облік за міжнародними стандартами.

Реалізована концепція планування

Концепція планування, реалізована в прикладному рішенні «1С: Підприємство 8.0. Управління виробничим підприємством », ілюструється наступною схемою.

Рис. 6.5. Технологія плануваня в системі «1с:Підприємтсво»

Типова процедура планування передбачає рух по представленій схемі зверху вниз, від укрупненого до більш точному плануванню. Виконуваність плану кожного рівня перевіряється з урахуванням доступних ключових ресурсів. Раніше прийняті плани можуть періодично змінюватися з урахуванням фактичного виконання, зміни ситуації на ринку або з інших причин.

Концепція, закладена в прикладне рішення, дозволяє реалізувати типову схему планування за стандартом MRP II, представлену в главі 2. У той же час концепція позбавлена обмежень, що накладаються стандартом MRP II. Наприклад, річний план (позначений на малюнку на с. 23 як бізнес-планування) не потрібно обов'язково складати у вартісному вираженні, як це рекомендує стандарт MRP II. Якщо у підприємства укладено довгострокові контракти на постачання готової продукції і якщо ніякого перепрофілювання виробництва не передбачається, то річний план може складатися як уточнений за номенклатурою, і в натуральному, і у вартісному вираженні.

6.5. Механізми зведеного планування

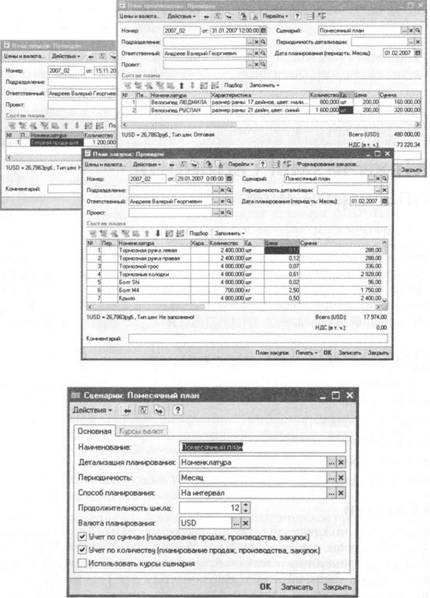

Для складання зведених планів використовуються такі документи конфігурації:

♦ «План закупівель»;

♦ «План виробництва»;

♦ «План продажів».

Зазначені документи мають однаковий набір реквізитів.

Сценарій - це ключовий реквізит документа зведеного планування. З одного боку, сценарій використовується для поділу планів за категоріями (наприклад, стратегічний, перспективний і поточний). З іншого боку, сценарій може використовуватися для розділення планів за версіями (наприклад, попередній, затверджений і робочий). Перелік сценаріїв зберігається в однойменному довіднику. Причому довідник «Сценарії» використовується не тільки для планування, але і для бюджетування.

Рис. 6.7. Сценарій

У сценарії описуються основні параметри планів і бюджетів. Ці параметри є реквізитами довідника.

Періодичність - це, іншими словами, горизонт планування. Даний реквізит визначає, з якою періодичністю складаються плани за сценарієм.

У реквізиті «Періодичність» документа планування можна вибрати одне з наступних значень: день, тиждень, декада, місяць, квартал, півріччя, рік. В залежності від обраного горизонту планування плани можна класифікувати як середньострокові (рік) і короткострокові або поточні (від тижня до кварталу).

ПРИМІТКА

Найкоротший горизонт зведеного планування, використовуваний на підприємстві, доцільно вибирати так, щоб він перевищував тривалість основного операційного циклу.

У реквізиті «Деталізація планування» вибирається об'єкт планування, по якому ведеться сумова або кількісна оцінка продажів, виробництва або закупівель: «Номенклатура» і «Номенклатурні групи».

При виборі в якості об'єкта планування номенклатурних груп плани будуть характеризуватися як укрупнені, при виборі номенклатури - як уточнені.

Номенклатурні групи - це окремий довідник конфігурації, що використовується для укрупненої класифікації номенклатури.

Номенклатурні групи використовуються для ведення укрупнених планів, в яких проводиться загальна оцінка діяльності без надлишкової деталізації. Наприклад, при довгостроковому плануванні продажів велосипедів не має сенсу деталізувати плани до окремих позицій - моделей велосипедів, адже нові моделі можуть бути ще навіть не спроектовані. Але на підставі стратегічних маркетингових досліджень вже можна спрогнозувати питома вага номенклатурних груп, таких як гірські велосипеди, прогулянкові велосипеди, дитячі триколісні велосипеди і т. д., в загальному обсязі продажів.

На етапі довгострокового планування приймаються стратегічні рішення про розвиток одних напрямків діяльностей і згортанні інших напрямків. Для виробничого підприємства такі рішення можуть означати зміну профілю виробничих підрозділів, нове будівництво, заміну обладнання.

Якщо підприємство виробляє і продає кілька сотень марок продукції, то детальний план з

оцінками продажів по кожній номенклатурі буде неозорий. Але якщо укрупнити цей план до двох десятків номенклатурних груп, то його можна буде аналізувати і обговорювати і на його підставі можна буде прийняти кваліфіковане рішення.

Позиція номенклатури може входити тільки в одну номенклатурну групу. Щоб забезпечити в подальшому перерахунок укрупнених планів в уточнені, доцільно в кожну групу включати номенклатурні позиції, що характеризуються однаковими одиницями вимірювання (штуками, метрами, кілограмами і т.д.).

ПРИМІТКА

Різних відділів підприємств вважають за різними критеріями для розміщення в масиві елемента позицій на групи елементів. Так, коли класифікація товарів і готових виробів для продажу більш зручний критерій спільнота канали, складські робітники — за критерієм поширених зберігання та виробничих одиниць за критерієм спільні технології виготовлення.

Для вирішення подібного протиріччя в процесі заповнення інформаційної бази конфігурації «Управління виробничим підприємством» доцільно виходити з основного профілю підприємства. Якщо для торгового підприємства можна визнати пріоритетною точку зору співробітників відділу продажів, то для виробничого підприємства пріоритетною є точка зору співробітників, що відповідають за організацію виробництва.

Облік в грошових та натуральних вимірниках

Планові оцінки можуть

вводитися як в натуральних показниках, так і сумових - в залежності від налаштувань сценарію, за яким зберігаються ці оцінки.

Установка прапорця «Облік за сумами (планування продажів, виробництва, закупівель)» (див. нижній малюнок на с. 36) буде означати, що за даним сценарієм вводяться і аналізуються грошові показники.

В інформаційній базі сумовий облік ведеться у валюті управлінського обліку, зазначеної в настройках параметрів обліку (за замовчуванням це долар США; обрана валюта

управлінського обліку буде підставлятися за замовчуванням в реквізит «Валюта планування» форми сценарію).

Але для конкретного сценарію можна вибрати іншу валюту планування. При цьому доцільно вказати прогноз курсу перерахунку до валюти управлінського обліку: якщо у формі елемента довідника «Сценарії» встановити прапорець «Використовувати курси сценарію», то стане доступною закладка «Курси валют». Остаточно валюта планування та курс перерахунку до валюти управлінського обліку

визначаються в документі планування. Хоча слід зауважити, що для заміни валюти управлінського обліку на іншу валюту в окремих сценаріях і документах планування повинні бути дуже вагомі підстави. Установка прапорця «Облік за кількістю (планування продажів, виробництва, закупівель)» означає, що за даним сценарієм вводяться і аналізуються кількісні (натуральні) показники. При цьому в інформаційній базі вони зберігаються в одиниці зберігання залишків.

ПРИМІТКА

Крім одиниці зберігання залишків для позиції номенклатури (у довіднику «Номенклатура») також задаються базова одиниця і одиниця для звітів. А для номенклатурної групи (довідник «Номенклатурні групи») задаються одиниця зберігання залишків і базова одиниця.

Оформлення документів планування може проводитися в будь-яких одиницях зміни номенклатури або номенклатурної групи (з числа введених для даної позиції), які автоматично перераховуються в одиницю зберігання залишків. Одиниця зберігання залишків використовується також як одиниця виміру за замовчуванням при підборі позицій номенклатури в документ планування. Інформацію у звітах можна виводити в будь одиниці виміру.

Документ планування може бути деталізований за підперіоди основного періоду плану.

Для використання деталізації по підперіоди потрібно в реквізиті «Періодичність деталізації» документа планування вказати значення підперіоди. Для вибору доступні ті ж самі значення, що й для періодичності сценарію: день, тиждень, декада, місяць, квартал, півріччя, рік. Зрозуміло, підперіоди повинен бути коротше періоду. При цьому кожен рядок табличної частини документа повинна бути віднесена до певного підперіоди. Перша дата підперіоди вказується в колонці «Період».

Рис. 6.8. Склад документу планування

Контрольні питання

1. Планування і бюджетування, визначення.

2. Відомі методики планування

3. Традиційна вітчизняна методика планування

4. Стандарт MRP II

5. Використання планування в системі «1С: Підприємство 8.2.»

6. Механізми зведеного планування

Література [1, 8, 9-11].

Лекція 7.Планування матеріалів та виробничих ресурсів, антикризові інструменти.

Мета: знайомство з принципами побудови ERP систем.

План

7.1. Структура інформаційної системи. ( на прикладі «1С – Предприятие 8»)

7.2. Антикризові інструменти для торгівлі: Керування дебіторською заборгованістю.

7.3. Антикризові інструменти для торгівлі: керування асортиментами й складськими запасами.

7.1. Структура інформаційної системи. ( на прикладі «1С – Предприятие 8»)

Система "1С:Предприятие 8.0" є універсальною системою автоматизації діяльності підприємства. Вона надає широкі можливості для рішення задач планування й оперативного керування, ведення бухгалтерського й управлінського обліку, розрахунку заробітної плати, а також комплексної автоматизації організаційної й господарської діяльності виробничих підприємств, торговельних і фінансових організацій, бюджетних установ і підприємств сфери послуг.

Система програм "1С:Ппредприятие 8.0" містить у собі технологічну платформу й прикладні рішення, розроблені на її основі, методологію й методичну підтримку.

Розробка й модифікація прикладного рішення виробляється в спеціальному режимі запуску системи 1С:Предприятияе 8.0 "Конфигуратор". У даному режимі розроблювач визначає загальну архітектуру прикладного рішення й структуру даних, створює макети й екранні форми, за допомогою убудованої мови в модулях об'єктів задає алгоритми поводження об'єктів. Кінцевий користувач працює в режимі "1С:Предприятие", уводить дані в базу даних, формує звіти й т.д.

Другою "професією" Конфигуратора є адміністрування, що містить у собі ведення списку користувачів, настроювання прав доступу, резервне копіювання інформаційної бази, моніторинг системних подій (журнал реєстрації настроюється в конфигураторе; проглядається як у конфигураторе, так і в підприємстві) і виконання інших дій для підтримки працездатності системи.

"Конфигуратор" - це один з режимів запуску системи "1С:Підприємство". Він використається як засіб для адміністрування, налагодження, розробки й тому користувачі, а також інші розроблювачі можуть самостійно розробляти й набудовувати конфігурації.

Основні засоби адміністрування системи 1С:Предприятие реалізовані в складі конфигуратора. Однак є ряд механізмів і утиліт, які не входять до складу конфигуратора, хоча також мають відношення до адміністрування системи 1С:Предприятие.

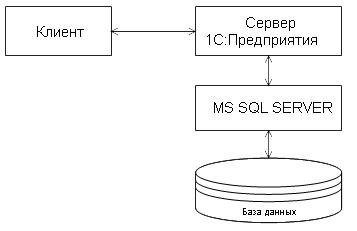

Традиційно для лінійки 1С:Предприятие система підтримує два варіанти роботи: файловий і серверний^-серверний-клієнт-серверний. При цьому можна повністю перенести конфігурацію й дані з одного варіанта на іншій за допомогою вивантаження інформаційної бази у файл і завантаження з нього. Для роботи клієнт-серверного варіанта використається SQL сервер компанії Microsoft.

Файл - серверний варіант

Файловий варіант роботи призначений для локальних однокористувальницьких інформаційних баз і мережних баз із невеликою кількістю користувачів і обсягом інформації.

У платформі 1С:Предприятие 8.0 при файловому варіанті роботи системи використається консолідоване зберігання в одному файлі й конфігурації, і списку користувачів, інших настроювань, а також властиво бази даних.

Клієнт - серверний варіант

У клієнт-серверному варіанті всі елементи інформаційної бази зберігаються на SQL-сервері й користувачі не мають безпосереднього доступу до файлів конфігурації, обмін інформацією виробляється за допомогою сервера 1С:Предприятие. Такий спосіб зберігання збільшує надійність, забезпечує високу цілісність даних і підвищує стійкість системи до несанкціонованого доступу. Серверний^-серверний-клієнт-серверний варіант роботи призначений для інформаційних баз із більшою кількістю одночасно працюючих користувачів і більших обсягів інформації.

У клієнт-серверному варіанті роботи системи 1С:Предприятие 8.0 використається 3-х уровневая архітектура. Як і у файловому варіанті, конфігурація й дані зберігаються в єдиній інформаційній базі, тільки розташованої на SQL сервері. При роботі такої системи, крім сервера SQL і клієнта 1С:Предпритие, уводиться додаткова програмна ланка - сервер 1С:Предприятие (сервер додатка), що представляє собою сервіс у середовищі Windows NT / 2000 /2003 і засобу його настроювання. Особливо варто відзначити повна відсутність файлових складових інформаційної бази, що дозволяє збільшити надійність зберігання й захищеність інформації.

Важливим аспектом нової архітектури клієнт-серверної системи є можливість виконання коду на стороні сервера 1С:Предприятие, а не тільки на клієнті. Такий підхід дозволяє розвантажити клієнтську частину при виконанні коду.

7.2. Антикризові інструменти для торгівлі: Керування дебіторською заборгованістю.

Антикризові інструменти для торгівлі: Керування дебіторською заборгованістю

Крім керування "живим" грошовим потоком, про яке ми розповіли в попередній статті, перед постачальниками коштує складне завдання керування дебіторською заборгованістю.

Керівник, що впровадив на своєму підприємстві програму "1С:Керування торгівлею 8", одержує набір ефективних інструментів для рішення цього завдання.

Основне завдання керування дебіторською заборгованістю - мінімізувати великі суми дебіторської заборгованості контрагентів із тривалим періодом повернення.

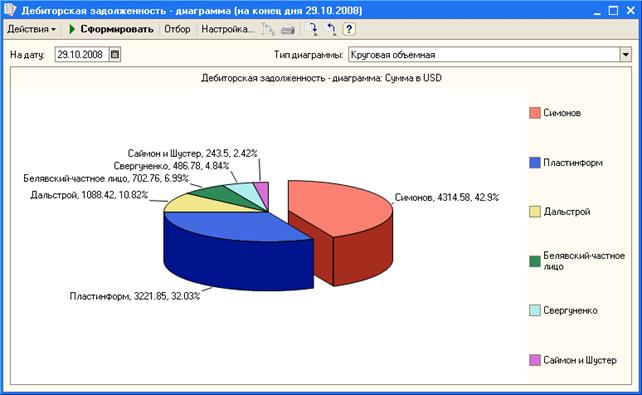

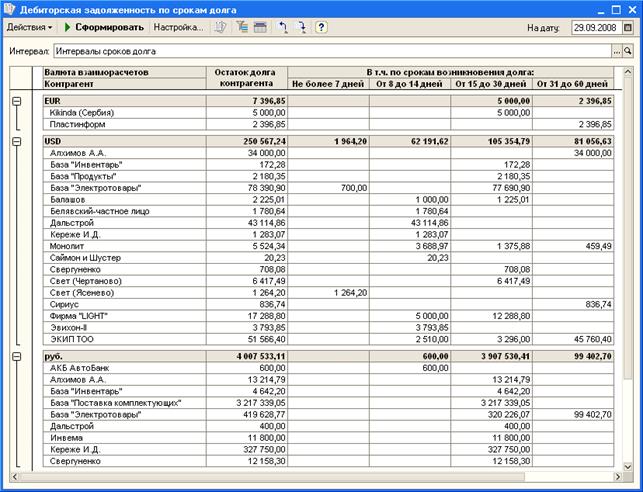

Для укрупненого аналізу дебіторської заборгованості використається звіт Дебіторська заборгованість (діаграма). Звіт у наочній формі демонструє структуру дебіторської заборгованості, дозволяючи виявити найбільш великих боржників.

Рис. 7.1. Дебіторька заборгованність

Дебіторську заборгованість покупців можна проаналізувати в рамках інтервалів заборгованості використовуючи звіт Дебіторська заборгованість по строках боргу.

В умовах кризи підприємству не вигідно, коли великі суми залишаються на тривалий час на дебіторській заборгованості клієнтів.

Рис. 7.2. Дебіторька заборгованність за строкми боргу

У звіті показаний розподіл дебіторської заборгованості на коротких і довгих строках. У ньому можна побачити, наприклад, що значна сума із тривалим строком повернення "зависла" на клієнті, з яким цілком можливо переглянути умови роботи, скоротити відстрочку платежу або максимальну суму заборгованості, тим самим прискорити обіг коштів.

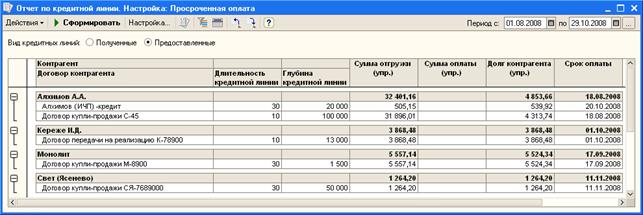

Побудуйте регулярний процес, виявляйте прострочену заборгованість

Настроювання Прострочена оплата звіту по кредитній лінії дозволяє виявити прострочену заборгованість.

Рис. 7.3. Прострочена оплата.

Аналіз динаміки простроченої дебіторської заборгованості по торговельних операціях дозволяє визначити ненадійних контрагентів і ухвалити рішення щодо скороченні товарного кредиту або повного переходу до передоплати.

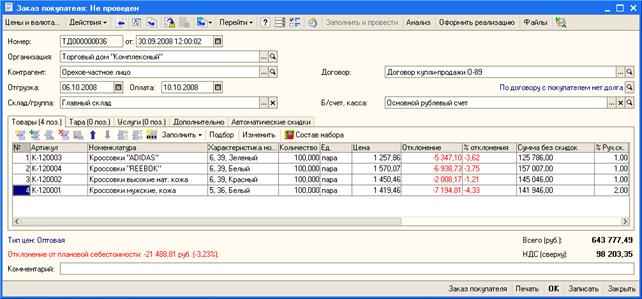

Відповідно, можна скористатися системою керування правами доступу користувачів, настроїти її таким чином, щоб менеджери не могли відвантажити неоплачені замовлення ненадійним клієнтам.

У такий спосіб проаналізувавши дебіторську заборгованість і переглянувши умови роботи із замовниками, керівник вирішує перше антикризове завдання - запобігає кредитним відвантаженням ненадійним контрагентам.

Виявляйте ненадійних споживачів і закривайте їм кредитну лінію.

Обмежте права менеджерів на відвантаження таким клієнтам

Рис. 7.4. Замовлення покупця

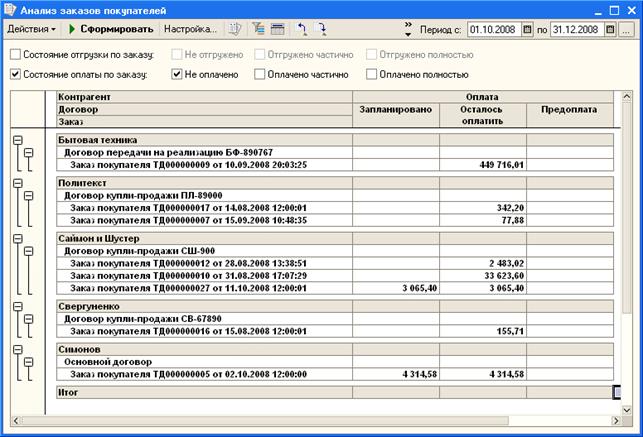

Друге завдання - повернути прострочені борги по вже зроблених відвантаженнях.

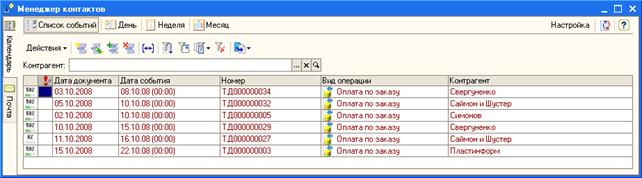

В умовах кризи керівникові варто акцентувати увагу менеджерів на роботі з дебіторською заборгованістю. Наявні в "1С:Керуванні торгівлею 8" механізми підсистеми керування взаєминами зі споживачами (CRM) дозволяють систематизувати роботу менеджерів на цьому напрямку й дають керівникові коштів контролю над процесом.

Менеджери, використовуючи звіт Аналіз замовлень покупців одержують інформацію про ті замовлення, по яких відбулося відвантаження, тобто виникла заборгованість, але повна оплата зроблена не була. Ця ж інформація доступна їм в оперативному режимі при роботі в Календарі користувача.

Потім менеджер планує для себе завдання на найближчий час, визначає, кому й коли він повинен нагадати про оплату. Керівник має можливість контролювати роботу менеджера по фактично зробленим їм діям і результатам.

Рис. 7.5. Аналіз замовлень покупців

Побудуйте регулярний процес обзвона боржників. Контролюйте роботу менеджерів, регулярність і результат.

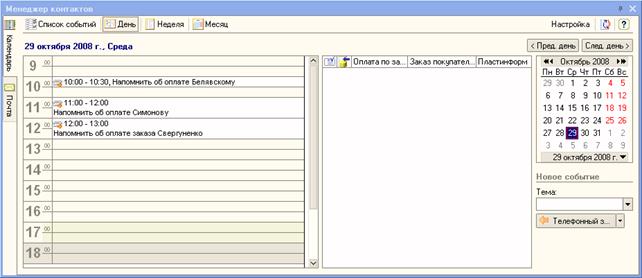

Рис. 7.6. Менеджер контактів

Досягнуту домовленість про оплату менеджер зафіксує в системі документом Планування надходження коштів - і ця інформація буде "підхоплена" механізмами керування коштами.

Рис. 7.7. Менеджер контактів

Ефективно побудовані процеси керування дебіторською заборгованістю дозволять керівникові знизити подальший ріст простроченої заборгованості, зрозуміти, що із уже наявної заборгованості можна повернути, а що ні, підвищити точність планування надходжень коштів.

Кошти "1С:Керування торгівлею 8", використовувані для керування дебіторською заборгованістю:

Звіт: Дебіторська заборгованість;

Звіт по кредитній лінії;

Документ: Замовлення покупця;

Звіт: Аналіз замовлень покупців;

Менеджер контактів;

Календар користувача.

7.3. Антикризові інструменти для торгівлі: керування асортиментами й складськими запасами

Кризові явища привели до того, що багато торговельних компаній почали відчувати дефіцит коштів. Раніше ми розглянули механізми "1С:Керування торгівлею 8", за допомогою яких можна побудувати процеси антикризового керування коштами й витратами на торговельному підприємстві. У цій статті ми розглянемо проблеми, що є похідними від проблем недостатнього фінансування, які може випробовувати як саме підприємство, так і його контрагенти.

Випробовуючи проблеми з фінансуванням, клієнти торговельних компаній змушені змінити свої асортиментні переваги: здобувати аналогічну продукцію по меншій вартості або зовсім відмовлятися від частини асортиментів. У різних галузях цей ефект спостерігається зараз у різному ступені - в оптовій торгівлі будматеріалами сильніше, у роздрібній торгівлі поки значних змін споживчих переваг не спостерігаються, але ритейлеры переглядають свої асортиментні матриці, виводячи з них оберта повільно й низькорентабельний асортименти. Як поведеться споживач надалі і як зміняться його асортиментні переваги - прогнозувати складно.

На тлі такого роду невизначеності перед керівником торговельної організації коштує завдання ефективного й, головне, оперативного керування асортиментами й складськими запасами. Наявні в "1С:Керування торгівлею 8" механізми організувати ці процеси ефективно й у короткий термін.

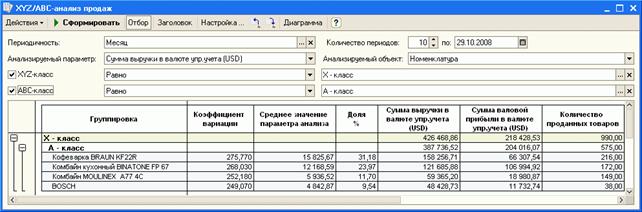

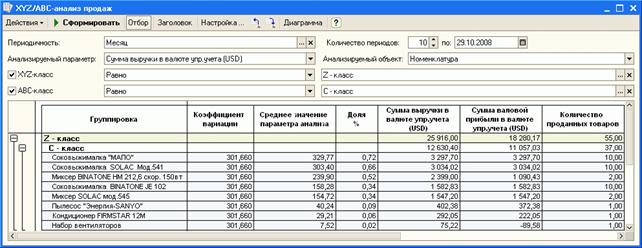

Основним інструментом аналізу ефективності асортиментної політики підприємства є звіт XYZ/ABC аналіз продажів.

Рис. 7.8. Аналіз продажу

Рис. 7.9. Аналіз продажу

Проаналізуйте асортименти. Виявите товари з нестабільним попитом і товари зі стабільно високим попитом. Повторюйте аналіз регулярно - споживчі переваги можуть змінитися.

Товари, що потрапили в категорію А дають основний оборот, товари категорії З лежать мертвим капіталом на складі. Отриману інформацію варто також ураховувати при керуванні маркетинговими акціями (про це ми плануємо розповісти в одній з наступних статей).

В умовах кризи важливо проаналізувати зміна попиту, і відслідковувати перехід товарних позицій з однієї категорії в іншу, порівнювати ситуацію з попередніми періодами й аналогічним періодом минулого року. Оцінити динаміку зміни попиту дозволяє XYZ-аналіз. Товари категорії X характеризуються стабільним попитом, товари категорії Z мають нестабільний попит.

Важливо вчасно виявити товарні позиції, що перейшли з категорії AX в AY або AZ. Цілком імовірно, що ці позиції надалі можуть перейти в категорії В або С и залишаться на складі мертвим капіталом. До формування замовлення на такі товарні позиції варто підходити обережно.

В умовах нестабільності, інфляційних очікувань і росту курсу валют треба думати над кожним замовленням і не опиратися на шаблони, напрацьовані в спокійні часи. Так, наприклад, по товарі, що користується стабільно високим попитом, стратегія "точно вчасно" може виявитися не найефективнішої, у той час, як створення додаткового резерву високоліквідних груп товарів на складі дозволить заощадити на росту цін і коливанні курсів валют.

Наприклад, закупивши більше, ніж звичайно товару, що стабільно має високий попит і високий дохід, що приносить (категорія AX) по більше низьких цінах, торговельне підприємство одержує більше маржинального прибутку на його продажі й додаткова конкурентна перевага, тому що має більше місця для маневру в ціноутворенні. Звичайно, при цьому треба ще уважно аналізувати складські витрати на зберігання такого резерву.

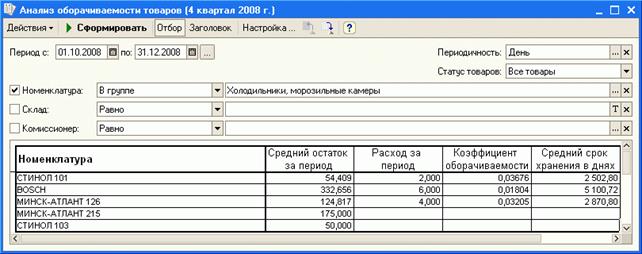

Оборотність товару, крім XYZ/ABC-аналізу можна проаналізувати у звіті Аналіз оборотності товару.

Рис. 7.10. Аналіз обороту товарів

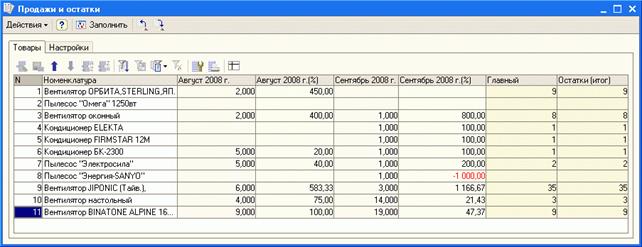

Для аналізу співвідношення складських запасів і обсягів продажів по товарних позиціях і тимчасових періодах в "1С:Керування торгівлею" існує звіт Продажу й залишки. Цей звіт зіставляє на шкалі часу складський запас і продажі, і акцентує увагу на періоди відсутності попиту на окремі товари, що перебувають на складах.

Рис. 7.11. Залишки

Звіт дозволяє також формувати список непродаваних товарів, по яких є залишки на складах.

Рис. 7.12. Залишки

Дата добавления: 2015-11-06; просмотров: 5184;