Требования к оценкам параметров распределений

В общем случае задача оценки параметров распределения  сводится к нахождению таких функций

сводится к нахождению таких функций  ,

,  , ….

, ….  , которые можно использовать для приближенного определения значений параметров. При этом мы должны быть уверены, что, по крайней мере, при больших объемах выборки

, которые можно использовать для приближенного определения значений параметров. При этом мы должны быть уверены, что, по крайней мере, при больших объемах выборки  можно без существенной ошибки предполагать, что почти наверно

можно без существенной ошибки предполагать, что почти наверно

,

,

,

,

…………………….

.

.

Последнее требование сформулируем более точно.

Пусть имеется выборка  наблюдаемых значений случайной величины Х и необходимо оценить параметр

наблюдаемых значений случайной величины Х и необходимо оценить параметр  , входящий в неизвестную теоретическую функцию распределения

, входящий в неизвестную теоретическую функцию распределения  . Будем считать значения выборки случайными величинами

. Будем считать значения выборки случайными величинами  с одной и той же функцией распределения . Обозначим через

с одной и той же функцией распределения . Обозначим через  оценку параметра .

оценку параметра .

Определение 5.1. Оценка называется состоятельной, если она сходится по вероятности к оцениваемому параметру при  . Т.е. для любого

. Т.е. для любого  выполняется условие

выполняется условие

.

.

Состоятельность - это первое естественное требование, предъявляемое к оценке неизвестного параметра. Состоятельность обеспечивает практическую близость статистической оценки к оцениваемому параметру при больших объемах выборки . Однако при малых значениях их состоятельности оценки нельзя сделать вывод о ее пригодности.

Вторым из естественных требований, часто предъявляемых к оценкам, является требование несмещенности, т.е. отсутствия в ней систематической погрешности.

Определение 5.2. Оценка называется несмещенной, если при любом конечном (в том числе и при малом) выполняется равенство

.

.

Определение 5.3. Оценка называется положительно смещенной, если

,

,

и отрицательно смещенной, если

.

.

Утверждение 5. 1. Если оцениваемый параметр является математическим ожиданием случайной величины Х, то несмещенной оценкой для него будет средняя арифметическая  .

.

Доказательство. Т.к. выборочные значения одинаково распределены, то  .

.

Следовательно, имеем

.

.

Что и требовалось доказать.

Утверждение 5. 2. Если оцениваемый параметр является дисперсией  случайной величины Х, то примером смещенной оценки может служить эмпирическая (выборочная) дисперсия

случайной величины Х, то примером смещенной оценки может служить эмпирическая (выборочная) дисперсия

.

.

В то же время, такая оценка является состоятельной. Несмещенной же оценкой дисперсия

является число

.

.

Эту характеристику часто называют исправленной дисперсией.

Практически эту поправку вносят при вычислении дисперсии, когда объем выборки меньше 30-40. Другими словами, оценка  является несмещенной оценкой теоретического второго центрального момента

является несмещенной оценкой теоретического второго центрального момента  . Для третьего и четвертого теоретических центральных моментов

. Для третьего и четвертого теоретических центральных моментов  и

и  несмещенными оценками будут:

несмещенными оценками будут:

,

,

,

,

где - объем выборки,  - второй и, третий и четвертый эмпирические центральные моменты, соответственно.

- второй и, третий и четвертый эмпирические центральные моменты, соответственно.

Замечание 5. 1. Функция Microsoft Excel ДИСП( ) и СТАНДОТКЛОН( ) рассчитывает несмещенные оценки теоретической дисперсии и теоретического среднего квадратического отклонения, соответственно (следовательно, функции ДИСПР( ), СТАНДОТКЛОНП( ), вычисляют смещенные оценки).

Пример 5. 1. Зная, что выборочная дисперсия  , объем выборки

, объем выборки  , рассчитать исправленную дисперсию .

, рассчитать исправленную дисперсию .

Решение. Выборочная дисперсия является смещенной оценкой генеральной дисперсии  . Объем нашей выборки . Поэтому исправленная дисперсия (несмещенная оценка) равна:

. Объем нашей выборки . Поэтому исправленная дисперсия (несмещенная оценка) равна:

.

.

Пусть имеются две состоятельные несмещенные оценки  и

и  для одного и того же параметра . Какой из них следует отдать предпочтение? Лучшей из них является та, у которой меньше дисперсия. Дисперсия статистической оценки рассчитывается стандартным образом:

для одного и того же параметра . Какой из них следует отдать предпочтение? Лучшей из них является та, у которой меньше дисперсия. Дисперсия статистической оценки рассчитывается стандартным образом:

,

,

где

в силу несмещенной оценки.

Т.о., возникает вопрос о нахождении несмещенной состоятельной оценки с наименьшей дисперсией. При весьма широких предположениях дисперсия оценок, построенных по выборке объема , не меньше некоторой нижней границы. Этими вопросами занимались шведский математик Крамер Карл Харальд [18, с. 270], Рао (к сожалению, мы не располагаем биографическими сведениями об этом ученом), английский биолог, математик и статистик Фишер Рональд Аймлер (1890-1962) [там же, с.496].

Утверждение 5. 3 (неравенство Крамера-Рао. Пусть  несмещенная оценка неизвестного параметра , построенная по выборке объема . Тогда для дисперсии

несмещенная оценка неизвестного параметра , построенная по выборке объема . Тогда для дисперсии  этой оценки выполняется неравенство Крамера-Рао:

этой оценки выполняется неравенство Крамера-Рао:

.

.

Неотрицательную величину  называют информацией Фишера. Она определяется из равносильных выражений:

называют информацией Фишера. Она определяется из равносильных выражений:

,

,

где  - плотность распределения случайной величины при непрерывном распределении. В случае дискретного распределения

- плотность распределения случайной величины при непрерывном распределении. В случае дискретного распределения

.

.

Если существует такая несмещенная оценка  , для которой дисперсия достигает нижней границы, равной

, для которой дисперсия достигает нижней границы, равной  , то она называется эффективной оценкой. Эффективную оценку принято обозначать как

, то она называется эффективной оценкой. Эффективную оценку принято обозначать как  .

.

Эффективная оценка всегда состоятельна. Если существует какая-либо другая несмещенная оценка , то сравнительную эффективность определяют отношением дисперсией:

.

.

Сравнительная эффективность всякой несмещенной оценки не больше единицы.

Пример 5. 2. Для простой случайной выборки из нормальной совокупности эффективной оценкой математического ожидания  является средняя арифметическая , а сравнительная характеристика медианы

является средняя арифметическая , а сравнительная характеристика медианы  при выборке большего объема приближенно равна

при выборке большего объема приближенно равна

.

.

Практически это означает, что центр распределения определяется по медиане с той же плотностью при наблюдениях, как при  наблюдениях по средней арифметической . Рис. 1 иллюстрирует соответствующие кривые плотностей.

наблюдениях по средней арифметической . Рис. 1 иллюстрирует соответствующие кривые плотностей.

Рис. 1 Кривые плотностей выборочных распределений средней арифметической (линия) и медианы (пунктир)

Пример 3. Пусть случайная величина Х представляет частость появлений успеха при возвратной выборке объема  . Т.о., случайная величина

. Т.о., случайная величина  - число успехов в испытаниях. Она распределена по биномиальному закону, параметр которого считается известным. Требуется найти эффективную оценку параметра

- число успехов в испытаниях. Она распределена по биномиальному закону, параметр которого считается известным. Требуется найти эффективную оценку параметра  этого же закона, т.е. вероятности успеха в единичном испытании, если известны результаты выборок объема . Пусть i-я из произведенных выборок объема дает частость

этого же закона, т.е. вероятности успеха в единичном испытании, если известны результаты выборок объема . Пусть i-я из произведенных выборок объема дает частость  , которую можно считать приближенной оценкой для . Будем использовать наблюдаемые частости

, которую можно считать приближенной оценкой для . Будем использовать наблюдаемые частости  для более точной оценки .

для более точной оценки .

Опуская подробности расчетов, имеем

.

.

Т.е. правая часть неравенства является нижней границей дисперсий для возможных статистических оценок параметра при известном . Проверим является ли эффективной следующая статистическая оценка вероятности :

,

,

где - количество успехов в возвратных выборках объема . Т.к. - одинаково распределенных по биноминальному закону экземпляров величины Х и

,

,

то

.

.

Это и доказывает, что статистическая оценка t является несмещенной оценкой для . Для биномиальной случайной величины Х дисперсия равна

.

.

Найдем дисперсию оценки t:

.

.

Это означает, что статистическая оценка  является эффективной несмещенной оценкой параметра при известном объеме .

является эффективной несмещенной оценкой параметра при известном объеме .

Метод моментов.

Пусть имеется выборка из генеральной совокупности с теоретической функцией распределения  , принадлежащей k-параметрическому семейству

, принадлежащей k-параметрическому семейству  с неизвестными параметрами , которые нужно оценить. Поскольку нам известен вид теоретической функции распределения, мы можем вычислить первые k теоретических моментов. Эти моменты, разумеется, будут зависеть от k неизвестных параметров :

с неизвестными параметрами , которые нужно оценить. Поскольку нам известен вид теоретической функции распределения, мы можем вычислить первые k теоретических моментов. Эти моменты, разумеется, будут зависеть от k неизвестных параметров :

,

,

,

,

…………………….

.

.

Метод моментов заключается в следующем. Т.к. эмпирические моменты являются состоятельными оценками теоретических моментов, то записанной системе равенств при большом объеме выборки теоретические моменты  можно заменить на эмпирические

можно заменить на эмпирические  . В полученной системе уравнений в роли неизвестных выступают параметры . При решении этой системы уравнений будут получены оценки

. В полученной системе уравнений в роли неизвестных выступают параметры . При решении этой системы уравнений будут получены оценки  неизвестных параметров :

неизвестных параметров :

,

,

…………………….

.

.

Замечание 1. Метод моментов был изложен с использованием начальных моментов. Все вышесказанное имеет место и для центральных моментов.

Метод моментов впервые предложил П.Л. Чебышев [37, с.253]. Развитием метода занимались ученики Чебышева и английский математик, биолог, философ-позитивист Карл Пирсон (1857-1936) [18, с.394]. Кратко суть метода может быть изложена словами: для определения точечных оценок неизвестных параметров заданного распределения необходимо прировнять теоретические моменты рассматриваемого распределения к соответствующим эмпирическим моментам того же порядка.

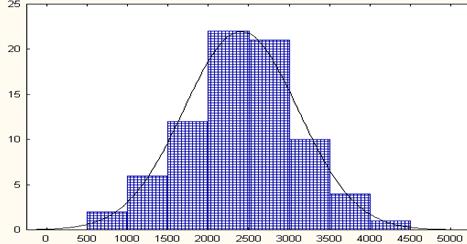

Пример 1. Страховая компания провела анализ дневных суммарных выплат по однотипным медицинским договорам страхования. Результаты анализа (в тыс. грн.) за 100 рабочих дней сведены в табл.1:

Табл.1. Статистические данные к примеру 1

| № интервала |

| ||||||||

| Границы | 0 - 1 | 1 - 2 | 2 - 3 | 3 - 4 | 4 - 5 | 5 - 6 | 6 - 7 | 7 - 8 | |

| Середина интервала | 0,5 | 1,5 | 2,5 | 3,5 | 4,5 | 5,5 | 6,5 | 7,5 | |

| Частота | |||||||||

| Частость | 0,01 | 0,05 | 0,14 | 0,26 | 0,24 | 0,18 | 0,10 | 0,02 | 100/100=1 |

Предполагая, что дневные суммарные выплаты распределены по нормальному закону

.

.

оценить методом моментов параметры  и

и  .

.

Решение. Вычислим среднее значение выборки, причем за представителя каждого интервала (разряда) примем его середину:

Выборочные дисперсия и стандартное отклонение, соответственно, равны:

,

,

.

.

Согласно методу моментов, нужно приравнять теоретические моменты рассматриваемого распределения к соответствующим эмпирическим моментам того же порядка. Следовательно, выберем параметры и нормального закона так, чтобы выполнялись условия:

,

,

.

.

Поэтому

Подставляя оценки параметров, полученные методом моментов, в теоретическую плотность распределения имеем

Вычислим значения  в середине каждого из интервалов:

в середине каждого из интервалов:

Табл.2.Расчетная таблица к примеру 1

| x | 0,5 | 1,5 | 2,5 | 3,5 | 4,5 | 5,5 | 6,5 | 7,5 |

|

| 0,0105 | 0,0481 | 0,1373 | 0,2439 | 0,2694 | 0,1852 | 0,0792 | 0,0210 |

| Частость | 0,01 | 0,05 | 0,14 | 0,26 | 0,24 | 0,18 | 0,10 | 0,02 |

Как видно из табл.2 значения плотности распределения в серединах интервалов мало отличается от частости. Построим на рис.1 гистограмму и, по вычисленным значениям, кривую плотности.

Рис. 1. Гистограмма частостей и кривая теоретической плотности распределения

Судя по рис.1, теоретическая кривая плотности распределения , в основном, сохраняет особенности статистического распределения. Пример 1 выполнен.

Замечание 2. Оценки, полученные методом моментов, обычно имеют сравнительную эффективность  существенно меньше единицы и даже являются смещенными. Иногда, из-за простоты их нахождения, они используются в качестве начального приближения для нахождения более эффективных оценок.

существенно меньше единицы и даже являются смещенными. Иногда, из-за простоты их нахождения, они используются в качестве начального приближения для нахождения более эффективных оценок.

Дата добавления: 2015-11-06; просмотров: 2999;