Понятие множественной регрессии, и ее графическая интерпретация

Множественный регрессионный анализ является развитием парного регрессионного анализа применительно к случаям, когда зависимая переменная гипотетически связана с более чем одной независимой переменной. Большая часть анализа будет непосредственным расширением парной регрессионной модели, но здесь мы сталкиваемся с двумя новыми проблемами. Во-первых, при оценке влияния данной независимой переменной на зависимую переменную нам придется решать проблему разграничения ее воздействия и воздействий других независимых переменных. Во-вторых, мы должны будем решить проблему спецификации модели. Часто предполагается, что несколько переменных могут оказывать влияние на зависимую переменную, с другой стороны, некоторые переменные могут не подходить для модели. Мы должны решить, какие из них следует включить в уравнение регрессии, а какие - исключить из него, и какова форма связи изучаемых переменных? В большинстве ситуаций мы ограничимся основным случаем, где используются только две независимые переменные.

Начнем с рассмотрения примера, в котором определяются факторы совокупного спроса на продукты питания. Расширим первоначальную модель, включив учет влияния ценовых изменений на спрос, и допустим, что истинную зависимость можно выразить следующим образом:

у = a + b1х + b2 р + и, (5.1.1)

где у - общая величина расходов на питание, х - располагаемый личный доход, а р - цена продуктов питания. Это, разумеется, является значительным упрощением как с точки зрения состава независимых переменных, включенных в зависимость, так и с точки зрения математической формулы связи.

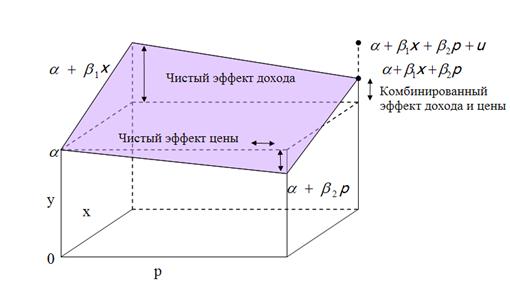

Для геометрической иллюстрации этой зависимости необходима трехмерная диаграмма с отдельными осями для у, х и р (рис. 5.1.1).

Рис. 5.1.1.

Основание диаграммы содержит оси для х и р, и если пренебречь текущим влиянием случайного члена, то наклонная плоскость над ним показывает величину у , соответствующую любому сочетанию х и р, измеренную расстоянием по вертикали от данной точки до этой плоскости. Так как расходы на питание могут увеличиваться с ростом доходов и уменьшаться с увеличением цены, изображение на диаграмме было построено на основе допущения о том, что величина b1 является положительной, а величина b2 - отрицательной. Конечно, нереально было бы предположить, что одна из величин х и р могла бы быть равной нулю, но если бы обе величины х и р оказались равными нулю, то величина у равнялась бы a. При сохранении р = 0 уравнение (5.1.1) означает, что для любого положительного дохода величина у будет равна (a + b1х), и на рис. 5.1 приращение b1х обозначено как "чистый эффект дохода". При сохранении х = 0 уравнение означает, что для любой положительной цены величина у будет равной (a + b2р), приращение b2 р на рисунке обозначено как "чистый эффект цены". Поскольку b2 на практике является отрицательной величиной, отрицательным будет и этот эффект. Показан также комбинированный эффект дохода и цены (b1х + b2р).

До сих пор мы пренебрегали случайным членом. Если он отсутствует на данный момент в уравнении (5.1.1), то значения у в выборке наблюдений для у, х и р будут находиться точно на наклонной плоскости и будет довольно просто вывести точные значения b1 и b2.

Учет случайного члена приводит к тому, что фактические значения у будут лежать несколько выше или ниже значений, соответствующих наклонной плоскости. Следовательно, теперь мы имеем трехмерный аналог для двухмерной задачи, рассмотренной в теме «Парная линейная регрессия». Вместо нахождения линии, соответствующей двухмерному рассеянию точек, мы теперь должны расположить плоскость так, чтобы она соответствовала трехмерному рассеянию. Уравнение для выбранной плоскости будет иметь вид:

(5.1.2)

(5.1.2)

и ее расположение будет зависеть от выбора величин а , b1 и b2 , являющихся, соответственно, оценками a , b1 и b2.

Используя данные для США за 1959 - 1983 гг. по затратам на питание, располагаемому личному доходу и ценам, мы получим уравнение регрессии:

; R2 =0,99, (5.1.3)

; R2 =0,99, (5.1.3)

где у и х измерены в долларах США в постоянных ценах 1972 г., а р является индексом относительной цены, вычисленной путем деления неявного дефлятора цен на продукты питания на неявный дефлятор общих расходов ( равный 100 в 1972 г.) и умноженным на 100.

Полученное уравнение следует интерпретировать следующим образом. При каждом увеличении располагаемого личного дохода на 1 млрд. долл. (при сохранении постоянных цен) расходы на питание увеличатся на 112 млн.долл. На каждую единицу увеличения индекса цен ( при сохранении постоянных доходов) эти расходы уменьшаться на 739 млн. долл. Чистый эффект в любой момент времени будет зависеть не только от этих коэффициентов , но и от размеров изменений х и р.

Например, в период 1975-1980 гг. располагаемый личный доход увеличился на 145,8 млрд. долл., и, согласно уравнению (5.3), это привело к увеличению расходов на питание на 16,3 млрд. долл. В течение указанного периода индекс цен упал со 111,9 до 109,7, т.е. на 2,2 пункта, и это привело к дальнейшему увеличению у на 1,6 млрд. долл. Совместный эффект, прогнозируемый уравнением (5.3), таким образом, составил увеличение затрат на питание в размере 17,9 млрд. долл. Фактическое увеличение оказалось несколько больше, а именно 20,3 млрд. долл.

Даже если спецификация модели оказалась бы верной, то между прогнозируемым изменением и полученным результатом будет наблюдаться расхождение. Прежде всего, оценки b1 и b2 подвержены влиянию ошибки выборки. Кроме того, фактические уровни затрат на питание в 1975 и 1980 гг. определялись не только экономической зависимостью, но и случайным членом и в тот и в другой годы, а следовательно, измеренное приращение в течение этого периода имеет, наряду с экономической составляющей, также и случайную составляющую.

Дата добавления: 2015-11-06; просмотров: 1373;