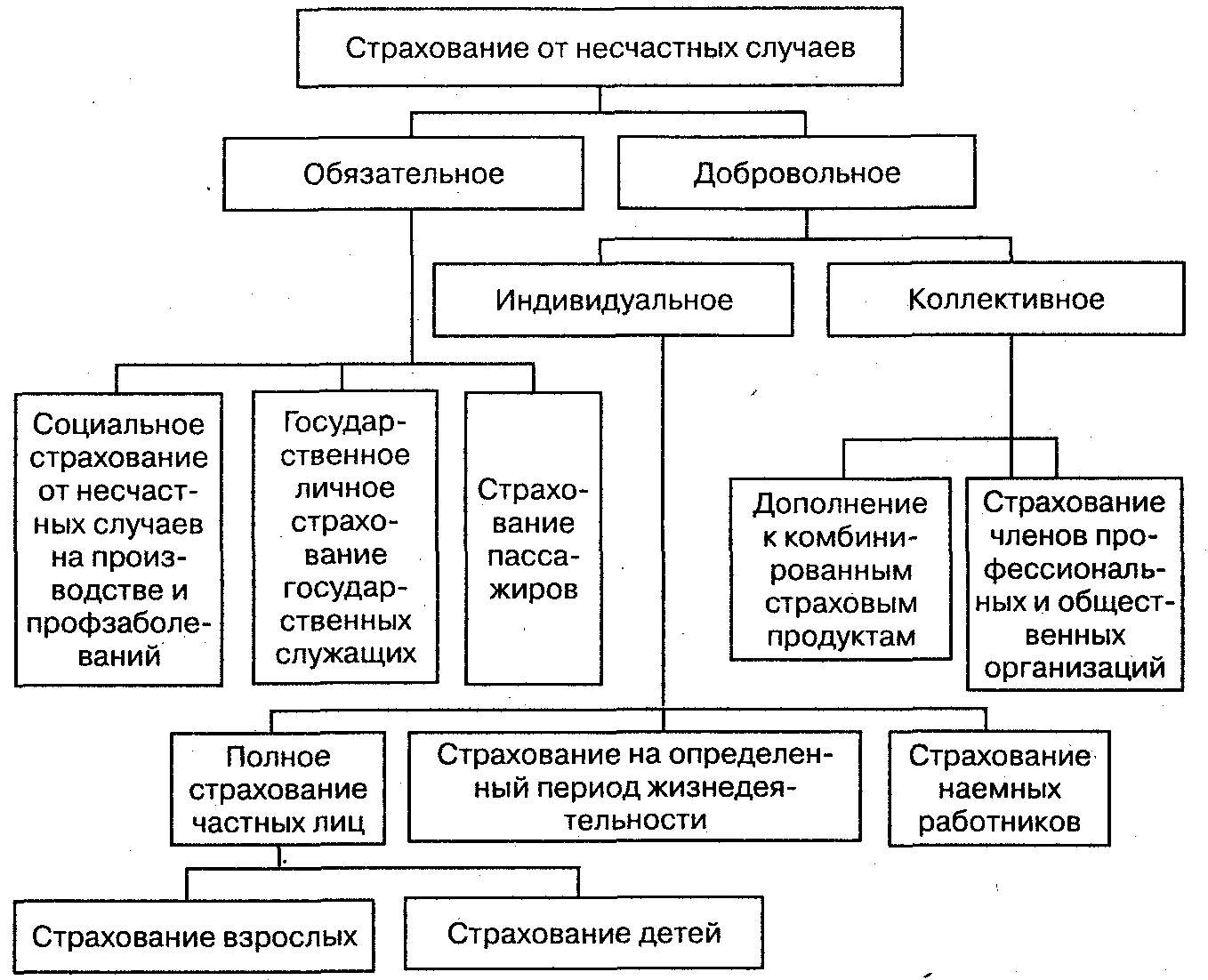

Страхование от несчастных случаев в РФ

Обязательное страхование от несчастных случаев осуществляется в трех формах:

• обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний;

• обязательное государственное страхование жизни и здоровья определенных категорий государственных служащих;

• обязательное личное страхование пассажиров.

Обязательное страхование от несчастных случаев является одним из элементов системы социального страхования и покрывает риски производственного травматизма и профессиональных заболеваний. Сфера его действия ограничивается последствиями несчастных случаев, происходящих на рабочем месте или в рабочее и сопутствующее ему время. Обязательное страхование от несчастных случаев на производстве существует почти во всех развитых странах, способствуя повышению социальной защищенности населения. В Российской Федерации 24 июля 1998 г. был принят федеральный закон, устанавливающий правовые основы организации обязательного социального страхования от несчастных случаев на производстве и профзаболеваний (вступил в силу с 1 января 2000 г.).

Другим направлением организации обязательного страхования от несчастных случаев, дополняющим или компенсирующим социальное страхование, является обязательное государственное страхование жизни и здоровья тех категорий государственных служащих, чья профессиональная деятельность связана с повышенным риском несчастного случая при исполнении своих служебных обязанностей.

Обязательному государственному страхованию в РФ подлежат военнослужащие, сотрудники МВД, налоговых инспекций, государственной противопожарной службы, прокуроры, следователи, судьи и народные заседатели, спасатели, депутаты Законодательного Собрания, работники ядерных объектов, космонавты, работники здравоохранения, обеспечивающие диагностику и лечение ВИЧ-инфекции, доноры и некоторые другие.

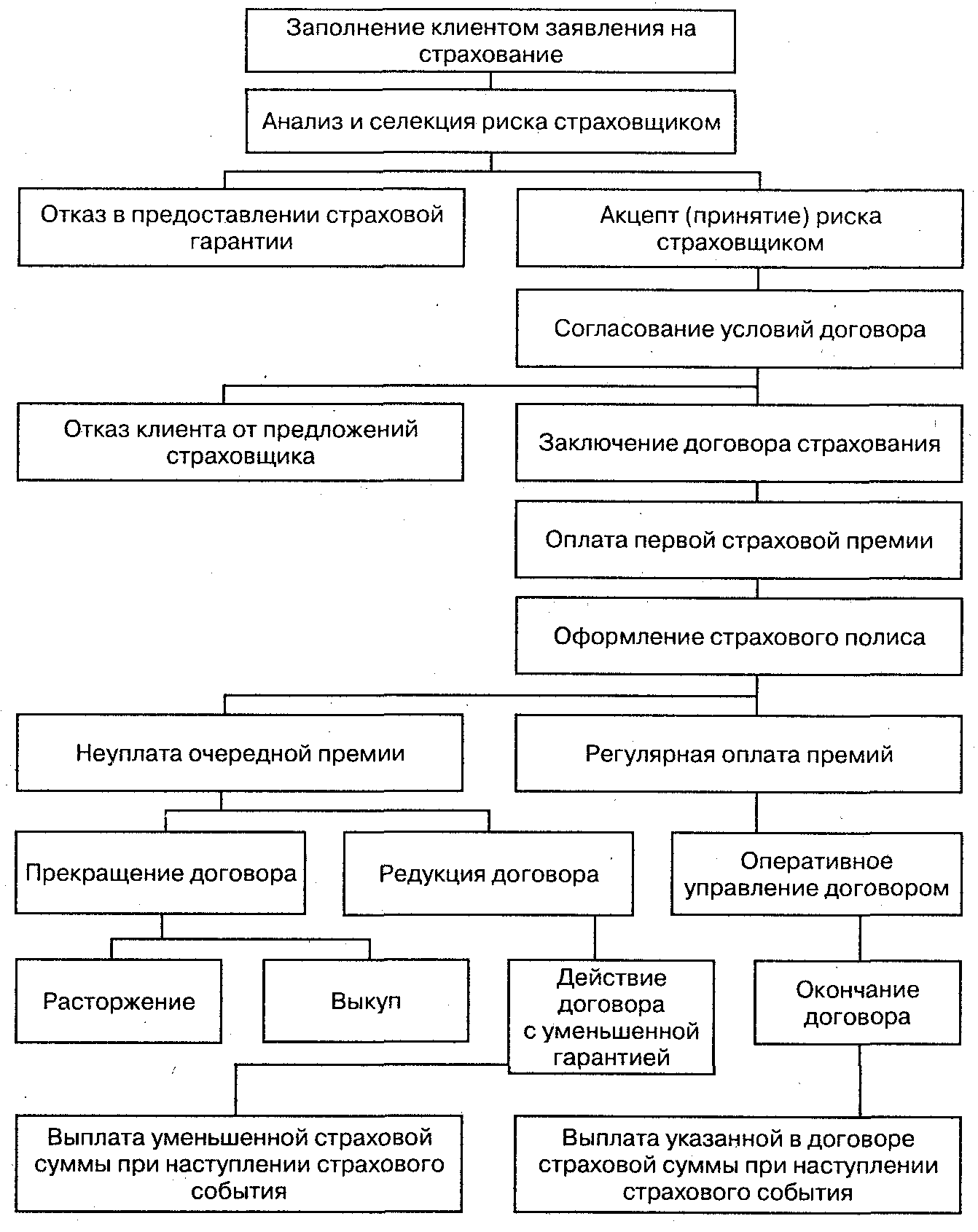

Рис. 4. Алгоритм заключения и действия договора страхования жизни

Третьим направлением обязательного страхования от несчастных случаев выступает обязательное личное страхование пассажиров, перевозимых воздушным, железнодорожным, водным и автомобильным транспортом по междугородным и туристическим маршрутам. Страхованием покрывается риск смерти или получения травмы и телесных повреждений в результате несчастного случая, связанного с поездкой.

По форме осуществления, помимо обязательного, выделяют и добровольное страхование от несчастных случаев, которое имеет несколько организационных форм. В первую очередь различают индивидуальное и коллективное страхование от несчастных случаев. Договор индивидуального страхования заключается физическим лицом, и действие договора в основном распространяется на страхователя и членов его семьи. По договору коллективного страхования страхователем выступает юридическое лицо, а застрахованными — физические лица, в жизни и здоровье которых страхователь имеет материальный интерес.

Страхование от несчастных случаев — это самое распространенное дополнение многих страховых полисов и наиболее выгодный в рамках личного страхования риск для страховщиков.

Общая классификация форм страхования от несчастных случаев представлена на рис. 5.

Рис. 5. Классификация форм и видов страхования от несчастных случаев

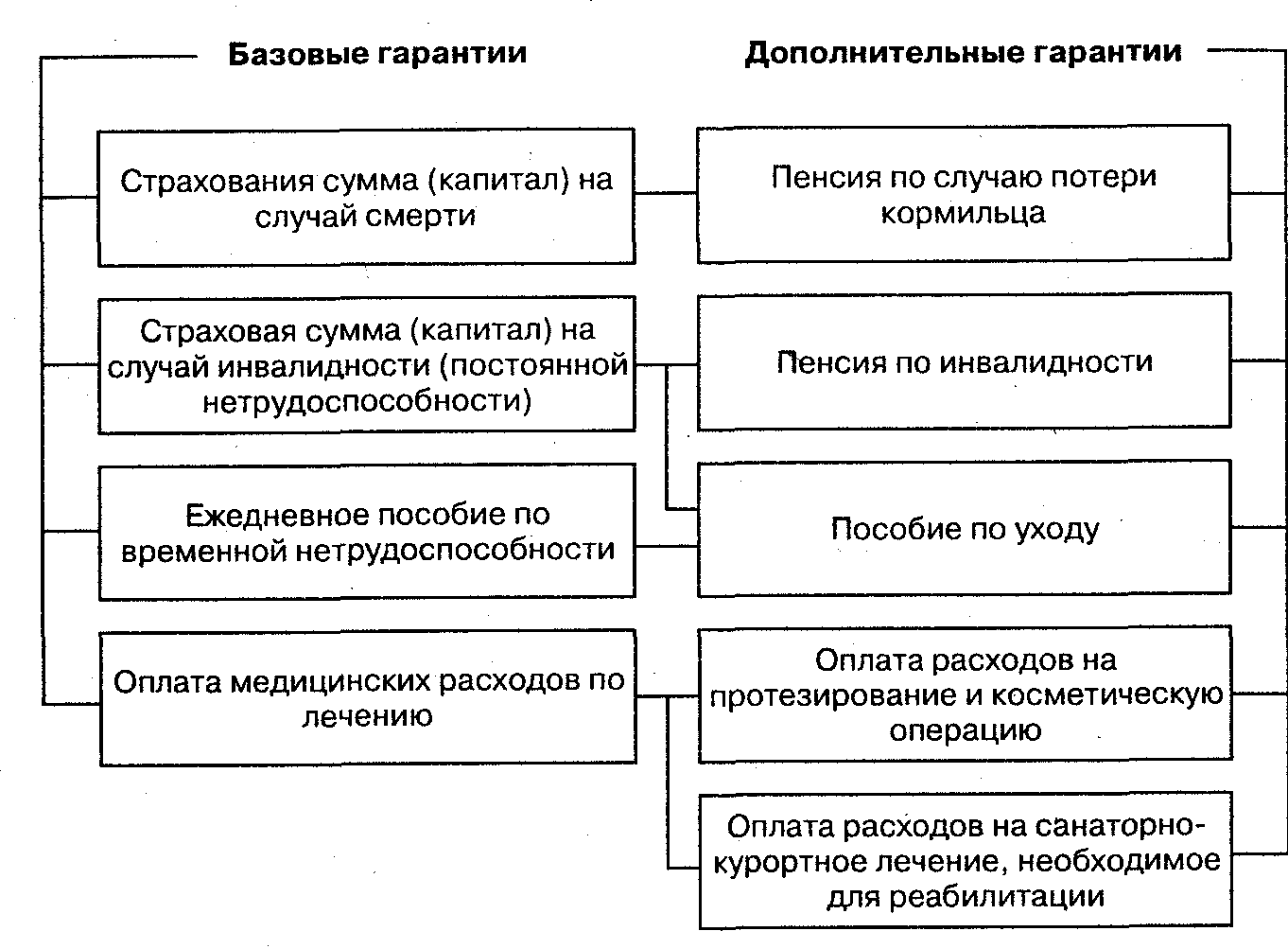

Страхование от несчастных случаев предлагает четыре базовые гарантии (рис. 6). Однако на практике страховщики могут использовать различные комбинации этих стандартных покрытий или исключать некоторые из них из частных условий страхования.

Рис. 6. Система гарантий по страхованию от несчастного случая

В соответствии со второй базовой гарантией в случае инвалидности страховая организация обеспечивает застрахованному выплату возмещения, определяемого по формуле:

Сумма страховой выплаты = Страховая сумма * Коэффициент нетрудоспособности

Шкалы, используемые для определения степени утраты трудоспособности физическим лицом, представлены в таблице 7.

Таблица 7

Шкалы, используемые для определения степени утраты трудоспособности

при полной потере или функциональной непригодности органов

(на примере российской, французской и немецкой страховых компаний)

| Полная потеря или окончательная функциональная непригодность | Утрата трудоспособности, % | ||

| Страховые компании | |||

| РФ | Франции | Германии | |

| 1. Одной руки выше локтевого сустава: | |||

| — правой | |||

| — левой | |||

| 2. Одной руки до локтевого сгиба: | |||

| — правой | |||

| — левой | |||

| 3. Одной кисти руки | |||

| — правой | |||

| — левой | |||

| 4. Одной ноги до середины бедра | |||

| 5. Одной ноги до колена | |||

| 6. Ступни | |||

| 7. Одного глаза | |||

| 8. Одного пальца кисти руки: | |||

| — большого | |||

| — указательного | |||

| — среднего | |||

| — безымянного и мизинца | |||

| 9. Одного пальца ноги: | |||

| — большого | |||

| — любого другого | |||

| 10. Потеря слуха: | |||

| — одного уха | |||

| — глухота | |||

| 11. Потеря чувствительности: | |||

| — обоняния | — | ||

| — вкусовых ощущений | — |

Типовые Правила страхования от несчастных случаев, разработанные Всероссийским союзом страховщиков, рекомендуют определять размер страховой выплаты в процентах от страховой суммы по данному виду страховых случаев в соответствии с Таблицей страховых выплат при утрате застрахованным лицом общей трудоспособности в результате несчастного случая на основании справки лечебно-профилактического учреждения, как правило, без освидетельствования застрахованного лица.

Дата добавления: 2015-11-06; просмотров: 2999;