Система контроля разработки и реализации УР

Контроль УР как на стадии разработки, так и на стадии реализации является важнейшей функцией управления. Контроль может осуществляться в двух вариантах: по результатам, и по упреждению.

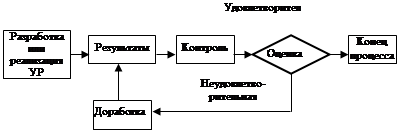

Контроль по результатам осуществляется на базе организационной, технической, экономической, финансовой и другой документации, при чем оценивается отклонение фактического результата от планового, зафиксированного в соответствующих документах. Данный вариант контроля эффективен для циклических процессов с малым временем цикла, при небольшой стоимости разработки и реализации УР. Путем корректировок УР можно постепенно, «цикл за циклом» совершенствовать УР, анализируя предыдущий результат разработки или реализации УР

Процесс контроля по результатам (схема)

|

Контроль по упреждению осуществляется на базе норм, стандартов и правил до начала или в процессе разработки или реализации УР. Различают три вида контроля:

- предварительный контроль, который осуществляется до начала реализации целей и программ организации. Основная его задача – разработка или корректировка критериев оценки, отладка методики и регламента проведения дальнейшего контроля;

- текущий контроль – осуществляется в ходе разработки и реализации УР по разработанному регламенту;

- заключительный контроль – выполняется после завершения работ и достижения целей.

Приоритет контроля над другими средствами и методами РУР имеет «технология управления по результатам».

Контроль должен быть своевремен, понятен, прост и экономичен. Контрольную функцию следует осуществлять на всех этапах процесса реализации и принятия решения. И если выявится отклонение от плана или несовершенство УР в результате контроля происходит обратная связь и повторное рассмотрение процедур.

Правильно организованный контроль ориентирует коллектив на качественную работу, мотивирует труд, позволяет выявить резервы, улучшить действующую систему принятия решений, способствует повышению эффективности управления и деятельности предприятия в целом.

Процесс контроля - это деятельность субъектов контроля, направленная на выполнение принятых решений путем реализации определенных задач, принципов, методов, применения технических средств и технологии контроля.

Процесс контроля характеризуют три составляющие: содержательная (что выполняется в процессе контроля), организационная (кем и в какой последовательности осуществляется), технологическая (как производится).

Цель контроля - обеспечение единства решения и исполнения, предупреждение возможных ошибок и недоработок, своевременное выявление отклонений от заданной программы, поставленных задач и установленных сроков.

Содержание контроля проявляется в выполняемых им функциях: диагностики состояния дел, ориентирования, стимулирования, корректировки действий, распространения передового опыта, осуществления авторского надзора, а также педагогической и правоохранительной.

Диагностическая функция контроля состоит в выявлении фактического состояния дел по выполнению принятого решения;

ориентирующая направлена на указание ориентиров, т.е. тех проблем, которые в данный момент заслуживают наибольшего внимания; стимулирующая функция контроля проявляется в выявлении и вовлечении в работу всех неиспользованных резервов, и в первую очередь человеческого фактора.

Надо иметь в виду глубокое заблуждение руководителей, считающих, чем чувствительнее санкции за упущения в работе, тем подчиненные лучше будут работать. Часто это побуждает к более изощренным формам сокрытия недостатков. Контроль важно нацеливать не только на выявление недостатков, но и резервов, на убеждение работников в недооценке и игнорировании потенциальных возможностей.

Корректирующая функция контроля заключается в уточнении самого решения, если обстановка изменилась. Сделать это следует «на месте», не откладывая в «долгий ящик». Руководитель должен сознавать, что фактическое положение есть результат проверки принятых им решений. Появляется парадоксальная ситуация: руководитель считает, что проверяет работника, а последний уже проверил своей работой руководителя. Какой должна быть тактика руководителя в данной ситуации?

Спокойно ознакомиться с результатами контроля практикой, сопоставить их с исходным решением, внести коррективы, помочь подчиненным перестроить работу.

Такой подход, возможно, ущемляет честолюбие руководителя, зато полезен для решения проблемы. Руководитель должен выбрать, что ему дороже: судьба принятого решения или иллюзорное удовлетворение честолюбивых амбиций (часто такой выбор, к сожалению, бывает не в пользу дела).

В ходе проверки следует внимательно отнестись к крупицам передового опыта, в том числе у исполнителей, которые не все задачи одинаково хорошо решают. Передовой опыт изучается по ряду критериев:

1) повторяемость успехов в работе, их устойчивость;

2) законность методов достижения лучших результатов;

3) конкретность условий, где методы работы достигают цели и противопоказания, при которых они неприемлемы. Опыт не может переносится механически. Таким образом в ходе контроля можно не только проверять, но и рекомендовать более рациональные методы выполнения работы, т.е. распространять положительный опыт.

Авторский надзор - одна из функций контроля, в ходе которого автор не только проявляет внимание к воплощению замысла, но и критически оценивает упущения, обсуждает с заинтересованными лицами сомнения, учится, повышает свою квалификацию. Контроль выполняет в этом случае и педагогическую функцию.

Контролю свойственна и правоохранительная функция, так как руководитель должен стоять на позиции соблюдения и защиты существующих норм права.

Известны различные виды контроля и признаки их классификации. В качестве последних могут быть особенности субъектов контроля, характер задач, взаимоотношение субъекта контроля с подконтрольным объектом, используемые методы и техника контроля, и др. Так выделяют формальный, реальный, внутренний и внешний виды контроля (В специальной литературе по менеджменту в последние годы авторы чаще указывают три вида контроля: предварительный, текущий и итоговый). В зависимости от субъекта различают государственный, ведомственный, общественный виды контроля, которые, в свою очередь, могут иметь подвиды. Их относят к общим, поскольку эти виды используются во всех сферах общественной и государственной жизни.

Дата добавления: 2015-11-04; просмотров: 1666;