Хронологічний і систематичний записи господарських операцій

Первинні документи повинні зафіксувати господарські операції в такій послідовності, в якій вони відбувалися. Запис господарських операцій в хронологічній календарній послідовності їх виникнення носить назву хронологічного.Такий запис ведуть в спеціальних журналах, які називаються реєстраційними (див. табл.).

Журнал реєстрації господарських операцій за жовтень в 20__ р.

Журнал реєстрації господарських операцій за жовтень в 20__ р.

| Дата | № п/п | Зміст операцій | Кореспонденція рахунків | Сума грн. | |

| Дт | Кт | ||||

| 05.10 | Отримано в касу з поточного рахунку банку для виплати заробітної плати | 30 «Каса» | 31 «Рахунки в банках» | ||

| 07.10 | Оприбутковано на склад матеріали, які поступили від постачальників з подальшою оплатою | «Виробничі запаси» | 63 «Розрахунки з постачаль- никами і підрядчиками» | ||

| 09.10 | Частина нерозподіленого прибутку використана на створення резервного капіталу | 44 «Нерозпо- ділений прибуток» | 43 «Резервний| капітал» | ||

| ВСЬОГО: |

Призначення хронологічного запису – це контроль за повнотою реєстрації операцій, які пізніше розноситимуться на рахунки бухгалтерського обліку. Хронологічний запис вимагає нумерації господарських операцій, які відображаються в реєстраційному журналі, записи короткого змісту операції, суму по цій операції і проводки. У реєстраційному журналі знаходять загальну суму, яка порівнюється з підсумками оборотів по дебету і кредиту всіх рахунків. Якщо сума оборотів відповідатиме сумі реєстраційного журналу, то це свідчить про правильність запису на рахівницях бухгалтерського обліку. Якщо є розбіжність в сумах, то це свідчить про допущені помилки в облікових записах.

Для здійснення контролю за процесами господарської діяльності, отримання інформації про окремі об'єкти бухгалтерського обліку всі господарські операції необхідно згрупувати по економічно однорідних ознаках. Таке групування проводиться на рахівницях бухгалтерського обліку методом подвійного запису.

ВИВЧИТИ ЛЕКЦІЮ!!!!

ЛЕКЦІЯ №10

Рахунки синтетичного і аналітичного обліку.

Оборотні відомості

Бухгалтерський облік поділяють на синтетичний і аналітичний.

Синтетичні рахунки— рахунки, за допомогою яких узагальнено відображають стан і рух економічно однорідних видів господарських засобів по їх складу і розміщенню, а також за джерелами їх формування і цільовим призначенням в грошовому виразі. Облік, який ведеться на цих рахунках, називається синтетичним обліком.

Наприклад: 10 «Основні засоби», 20 «Виробничі запаси», 26 «Готова продукція», 66 «Розрахунки з оплати праці», які відображають наявність і рух відповідно всіх видів основних засобів, сировини, матеріалів, готової продукції на складі, загальну заборгованість підприємства робочим і службовцем по заробітній платі.

Приклад:

|

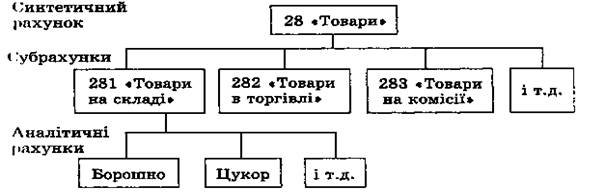

Окрім синтетичних рахунків в бухгалтерському обліку використовують субрахунки.

Субрахунок— синтетичний рахунок другого порядку. Субрахунки є першим ступенем деталізації синтетичного рахунку. За допомогою субрахунків дані обліку групують для отримання потрібних відомостей в іншому розрізі — по видах діяльності або номенклатурі (видам цінностей).

Облік на синтетичних рахунках і субрахунках ведуть тільки в грошовому вимірюванні, тому що узагальнення даних, які виражаються в різних натуральних вимірниках, можливо лише в грошовому виразі.

Рахунки, які відкриваються для обліку кожного складника окремого виду ресурсів, капіталу, зобов'язань, господарських процесів, називають аналітичними. Облік, побудований на аналітичних рахунках, є аналітичним обліком.

Наприклад, до синтетичного рахунку 20 «Виробничі запаси» можуть бути відкриті аналітичні рахунки: «Пиломатеріали», «Тканина», «Лак» та інші.

Рахунки аналітичного обліку залежно від їх призначення ведуть в грошовому вимірюванні або в грошовому і натуральному вимірниках. Аналітичні рахунки відкривають до конкретного синтетичного рахунку, вони розкривають його зміст.

Дивани

| № п/п | Зміст господарських операцій | Ціна, грн. | Один. вим. | | Надійшло | Відпущено | Залишок | |||

| К-ть | Сума грн.. | К-ть | Сума грн. | К-ть | Сума грн. | ||||

| Залишок на початок місяця на 01.10.__р. | шт. | ||||||||

| Оприбутковано на склад з виробництва | шт. | ||||||||

| Відвантажено зі складу покупцям | - | шт. | |||||||

| Оборот за жовтня | - | - | |||||||

| Залишок на кінець місяця | - | - | - | - | - |

Синтетичний і аналітичний облік взаємозв'язані. Аналітичні рахунки — частина синтетичного обліку і мають ту ж саму структуру, що і синтетичні, тобто якщо синтетичний рахунок є активним, то активним є і відповідний аналітичний рахунок, і навпаки. Враховуючи це, записи господарських операцій на аналітичних рахунках роблять в той самій частині, що і на синтетичному рахунку.

Бухгалтерські записи на синтетичних і аналітичних рахунках роблять на підставі даних одних і тих же первинних документів, тому звірка синтетичного і аналітичного обліку завжди дає рівні суми.

Аналітичні рахунки відкривають, як правило, для відображення руху товарно-матеріальних цінностей і розрахункових взаємин.

Деякі рахунки не потребують деталізації, тому на них не відкривають аналітичних рахунків. Такими рахунками є, наприклад, рахунок 30 «Каса» і рахунок 31 «Рахунки в банках».

Суми залишків (сальдо) на кожному синтетичному рахунку на початок і кінець звітного періоду повинні дорівнювати сумі залишків всіх його аналітичних рахунків.

Суми дебетового і кредитового оборотів кожного синтетичного рахунку повинні дорівнювати сумі відповідних оборотів всіх його аналітичних рахунків.

Тотожність записів на синтетичному рахунку записам на аналітичних рахунках, відкритих для його деталізації, має важливе значення для контролю за правильністю облікових записів. Відсутність такої тотожності свідчить про наявність помилки, яку слід виявити і виправити.

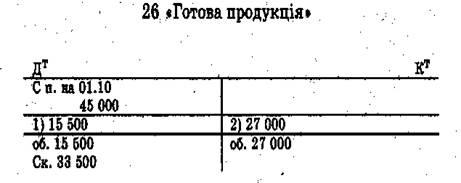

Розглянемо взаємозв'язок синтетичних і аналітичних рахунків на прикладі рахунку 28 «Товарів»

Оборотні відомості

Всі матеріали поточного обліку слід узагальнити. Одним із способів узагальнення поточного обліку за рахунками є оборотні відомості. Ці відомості розділяють на прості і шахові.

Оборотна відомість по синтетичних рахунках— це зведення оборотів і залишків за всіма синтетичними рахунками за звітний період.

Записи, зроблені на синтетичних рахунках, в кінці місяця узагальнюють в прості оборотні відомості, наприклад:

| № рахунка | Найменування рахунку | Сальдо на початок місяця | Обороти за місяць | Сальдо на кінець місяця | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| Основні засоби | 101 540 | 101 540 | |||||

| Виробничі запаси | 2 200 | 3 000 | 5 200 | ||||

| Виробництво | 8 400 | 2 700 | 5 700 | ||||

| Готова продукція | 2 700 | 3 400 | |||||

| Каса | 15 100 | 15 000 | |||||

| Рахунки в банках | 21 000 | 18 100 | 2 900 | ||||

| Статутний капітал | 100 000 | 100 000 | |||||

| Резервний капітал | 1 800 | 4 000 | 5 800 | ||||

| Нерозподілений прибуток | 17 000 | 4 000 | 13 000 | ||||

| Розрахунки з постачальниками | 3 000 | 3 000 | |||||

| Розрахунки з оплати праці | 15 000 | 15 000 | |||||

| Разом: | 133 940 | 133 940 | 42 800 | 42 800 | 118 940 | 118 940 |

Оборотна відомість за синтетичними рахунками передбачає забезпечення трьох пар рівності:

1) підсумків залишку на початок місяця за дебетом і кредитом;

2) підсумків оборотів за дебетом і кредитом;

3) підсумків залишку на кінець місяця за дебетом і кредитом.

Оборотна відомість має контрольне значення, вона дає можливість виявити помилки у відображенні господарських операцій на рахунках. Якщо порушується одна з трьох пар рівності, це означає, що у відображенні господарських операцій допущені помилки.

Проста оборотна відомість за синтетичними рахунками не деталізує зміст оборотів.

Показником взаємозв'язку між рахунками бухгалтерського обліку є шахова оборотна відомість за синтетичними рахунками, наприклад:

| № операції | Шифр рахунку | Шифр рахунку | Разом | ||||

| Каса | Рахунки в банках | Розрахунки з оплати праці | … | ||||

| Каса | |||||||

| Рахунки в банках | |||||||

| Розрахунки з оплати праці | |||||||

| Основне виробництво | ... | ||||||

| Разом: | ... |

Шахову оборотну відомість складають послідовно впродовж місяця. Її перевагою є наявність сум оборотів в розрізі кожного кореспондуючого рахунку за дебетом і кредитом. Основне контролююче значення цієї відомості — виявлення помилкової кореспонденції між рахунками бухгалтерського обліку.

На основі оборотних відомостей синтетичного обліку складають баланс.

Дата добавления: 2015-10-26; просмотров: 3378;