Класифікація рахунків за економічним змістом

Поняття про класифікацію рахунків і її призначення.

Класифікація рахунків за економічним змістом

Класифікація рахунків — науково обґрунтоване групування рахунків по істотних однорідних ознаках.

Рахунки бухгалтерського обліку класифікують за такими ознаками:

1) за ступенем узагальнення облікових даних;

2) за взаємозв'язком з балансом;

3) за призначенням і будові;

4) за економічним змістом.

Як вже наголошувалося, за ступенем узагальнення облікових даних рахунки розділяють на синтетичні і аналітичні.

За взаємозв'язком з балансом — на активні, пасивні і активно-пасивні.

Класифікація бухгалтерських рахунків за їх призначенням і будові дає можливість з'ясувати особливості рахунків, їх властивості, призначення і будову.

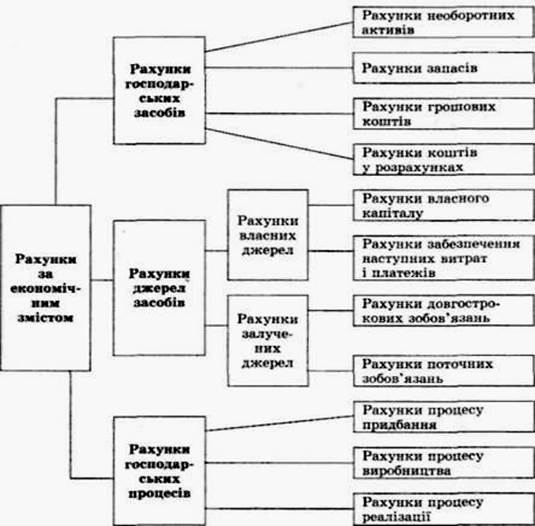

Класифікація рахунків за економічним змістом

Економічний зміст рахунку визначається змістом об'єкту, облік якого ведеться на цьому рахунку. Об'єкти обліку пов'язані з господарськими засобами, господарськими процесами і джерелами їх освіти, тому рахунки бухгалтерського обліку по економічному змісту групують в такому ж розрізі.

Рахунки господарських засобів і господарських процесів розділяють на дві групи:

1) рахунки наявних (не споживаних) засобів;

2) рахунки споживаних засобів (процесів).

До рахунків наявних (не споживаних) засобів відносяться рахунки: основних засобів (10,11,13); нематеріальних активів (12, 13); виробничих запасів (20—22); предметів праці (25—27); предметів звернення (28); грошових коштів (30,31, 33); засобів в розрахунках (16, 36, 37); фінансових інвестицій (14, 35); векселів отриманих (34, 16).

До рахунків споживаних засобів (процесів)відносять рахунки: процесів виробництва (23, 91); капітальних інвестицій отриманих (15); витрат майбутніх періодів (39); витрат за елементами (клас 8); витрат діяльності (клас 9).

Рахунки джерел утворення господарських засобів

розділяють на три групи:

1) рахунки власних джерел;

2) рахунки привернутих джерел;

3) рахунки доходів і фінансових результатів

До рахунків власних джерел відносять рахунки: власного капіталу (40—46); доходів майбутніх періодів (69); цільового фінансування (48).

Рахунки привернутих джерел розділяють на:

— рахунки довгострокових зобов'язань(рахунки довгострокових позик (50); рахунки довгострокових зобов'язань за облігаціями, виданими векселями і за орендою (51—53); рахунку відстрочених податкових і інших зобов'язань (54, 55).

— рахунки поточних зобов'язань(рахунку короткострокових позик, виданих короткострокових векселів (60, 62); рахунку з ділення національного доходу (64— 67); розрахункові рахунки з кредиторами (61, 63, 68).

До рахунків доходів і фінансових результатів відносяться рахунки:

доходів від операцій всієї діяльності (70, 71, 73, 75);

рахунки фінансових результатів (79).

Дата добавления: 2015-10-26; просмотров: 1920;