Тема 4. Порядок формування облікової політики щодо доходів, витрат і фінансових результатів

1. Методи оцінки ступеня завершеності операцій з надання послуг.

2. Способи обліку витрат та порядок закриття транзитних рахунків.

3. Елементи облікової політики щодо загальновиробничих витрат.

4. Калькулювання виробничої собівартості продукції (робіт, послуг).

5. Забезпечення під майбутні витрати в обліковій політиці.

6. Формування облікової політики щодо доходів та витрат відповідно до МСФЗ

7. Елементи облікової політики підприємства щодо звітності: критерії суттєвості

1. Методи оцінки ступеня завершеності операцій з надання послуг

Порядок визнання та відображення в обліку доходів установлено П(С)БО 15 «Доходи». Дохід від звичайної діяльності визнається, коли в результаті господарської операції збільшуються активи або зменшуються зобов'язання, внаслідок чого зростає власний капітал (п. 5 П(С)БО 15). Тобто якщо збільшення активів або зменшення зобов'язань не приводить до зростання власного капіталу, дохід не визнається. Тому не визнаються доходом підприємства: суми ПДВ, надходжень за договорами комісії на користь комітента, передоплати (авансу) та інших надходжень, перелічених у п. 6 П(С)БО 15, які приводять тільки до збільшення активів.

Надання послуг (наприклад, транспортних, консультаційних, рекламних, освітніх і т. д.), як правило, передбачає виконання обумовленого договором завдання (вимоги) упродовж погодженого періоду часу. Послуги можуть виявлятися протягом одного або декількох звітних періодів (одного або декількох місяців, кварталу, року і т. п.). Факт надання послуг підтверджується актом про надання послуг, який підписують виконавець і замовник послуг.

Для визначення результатів діяльності з реалізації послуг розраховують:

- загальний дохід (виручку) від реалізації послуг без вирахування наданих знижок і ПДВ (це дохід від реалізації послуг);

- чистий дохід від реалізації послуг шляхом віднімання від загального доходу від реалізації послуг суми наданих знижок, доходів, які за договорами належать комітентам (принципалам і т. п.), податків і зборів.

У бухгалтерському обліку доходи від реалізації послуг відображають на субрахунку 703 «Дохід від реалізації робіт і послуг» :

• за кредитом - збільшення (отримання) доходу;

• за дебетом - суму ПДВ і списання в порядку закриття на субрахунок 791 «Результат операційної діяльності».

Дохід від надання послуг визнається (п. 10.12 П(С)БО 15):

Ø виходячи зі ступеня завершеності операції з надання послуг на дату балансу (тобто можливе поетапне виконання);

Ø методом його рівномірного нарахування за певний період часу.

У тих випадках, коли на ранніх етапах операції з надання послуг неможливо достовірно оцінити дохід, його визначають у розмірі понесених витрат, які передбачається в подальшому відшкодувати (п. 13 П(С)БО 15).

Якщо ж дохід не можна оцінити і немає ймовірності відшкодувати понесені витрати, він не визнається, а понесені витрати відносяться до витрат звітного періоду. Якщо в подальшому сума доходу буде достовірно оцінена, дохід визнається за такою оцінкою.

Дохід (виручка) від реалізації послуг не коригується на величину пов'язаної з ним сумнівної і безнадійної дебіторської заборгованості. Сума такої заборгованості визнається витратами підприємства згідно з П(С)БО 10 «Дебіторська заборгованість». Доходом визнається сума зобов'язання, що не підлягає погашенню.

Розглянемо, коли і який спосіб визнання доходу вибрати.

Визначення доходу за ступенем завершеності операції

Дохід за ступенем завершеності операції визначається в тих звітних періодах, у яких надаються відповідні послуги. При цьому результат операції з надання послуг може бути достовірно оцінений при дотриманні чотирьох умов :

• можливості достовірної оцінки доходу;

• імовірності отримання економічних вигід від надання послуг;

• можливості достовірної оцінки ступеня завершеності операції на дату балансу;

• можливості достовірної оцінки витрат, здійснених для надання послуг і необхідних для їх завершення.

Оцінити ступінь завершеності операцій можна трьома способами (п. 11 П(С)БО 15):

ü вивчення виконаних робіт - за погодженням сторін визначають ступінь готовності і конкретну вартість наданих послуг (застосовується до робіт і послуг, які тривають менше місяця, передбачає відображення в обліку доходів від наданих послуг або виконаних робіт відразу після їх завершення);

ü визначення питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути надані (застосовується до робіт і послуг, які тривають більше місяця, передбачає відображення в обліку доходів від наданих послуг або виконаних робіт частинами у розмірі, визначеному за формулою:

ПВоп = ОПміс : ОПзаг × 100 %

де, ПВоп – питома вага обсягу послуг, наданих за місяць, у загальному обсязі послуг, які мають бути надані;

ОПміс – обсяг наданих послуг за місяць;

ОПзаг – загальний обсяг послуг, які мають бути надані);

ü визначення питомої ваги витрат, понесених підприємством у зв'язку з наданням послуг, у загальній очікуваній сумі таких витрат. При цьому сума витрат на певну дату включає тільки ті витрати, які відображають обсяг послуг, наданих саме на цю дату. Застосовується до робіт і послуг, які тривають більше місяця, передбачає відображення в обліку доходів від наданих послуг або виконаних робіт частинами у розмірі, визначеному за формулою:

ПВв = Вміс : Взаг × 100 %

де, ПВв – питома вага витрат, яких зазнало підприємство у зв’язку з наданням послуг за місяць, у загальній очікуваній сумі витрат, які мають бути понесені;

Вміс – витрати, понесені за місяць;

Взаг – загальна сума витрат, які мають бути понесені.

Метод рівномірного нарахування доходу

У деяких випадках дохід розраховують за методом його рівномірного нарахування. Цей метод застосовують, коли надання послуг полягає у виконанні необмеженої кількості операцій за певний період часу. Тобто дохід визначають у тих звітних періодах, у яких надаються відповідні послуги. Для використання цього методу потрібно точно знати період надання послуг і загальну суму доходу за договором.

Цей метод застосовується, якщо за допомогою інших методів неможливо більш точно визначити ступінь завершеності операції з надання послуг!

ПРИКЛАД

Підприємство надає послуги електронної бібліотеки. Розглянемо порядок визнання доходу.

Із замовником укладено договір про користування бібліотекою на рік. За договором замовник вносить авансом рівномірними частинами за один місяць плату за право користування бібліотекою мінімальну кількість разів. Після закінчення строку дії договору підраховується загальна кількість відвідувань бібліотеки і проводиться остаточний розрахунок. При цьому або замовник доплачує суму винагороди провайдеру, або провайдер повертає замовникові частину сплачених коштів, якщо останній скористався послугами бібліотеки меншу кількість разів, ніж було оплачено. За таким договором виконавець визначає дохід за кожен місяць за методом його рівномірного нарахування.

Отже, для визнання доходу від надання послуг П(С)БО 15 установлено окремий порядок, що передбачає виконання ряду умов. Виходячи з умов, визначених цим стандартом, і специфіки надаваних послуг підприємству слід вибрати найбільш оптимальний варіант визнання доходу для кожного виду послуг, зафіксувавши його в наказі про облікову політику.

2. Способи обліку витрат та порядок закриття транзитних рахунків

Відповідно до Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій вітчизняні підприємства можуть вести облік витрат за допомогою трьох альтернативних способів:

– з використанням рахунків 8 класу «Витрати за елементами»;

– з використанням рахунків 9 класу «Витрати діяльності»;

– з використанням рахунків 8 класу «Витрати за елементами» і 9 класу «Витрати діяльності».

Так, суб'єкти малого підприємництва, а також інші організації, діяльність яких не спрямована на ведення комерційної діяльності, для обліку витрат можуть використовувати тільки рахунки 8 класу «Витрати за елементами», в тому числі:

рахунок 80 «Матеріальні витрати»

рахунок 81 «Витрати на оплату праці»

рахунок 82 «Відрахування на соціальні заходи»

рахунок 83 «Амортизація»

рахунок 84 «Інші операційні витрати»

рахунок 85 «Інші затрати»

Рахунки 8 класу «Витрати за елементами» є активними, транзитними. По дебету рахунків 8 класу «Витрати за елементами» відображається накопичення витрат підприємства, а по кредиту – їх списання за призначенням. Сальдо по рахунках 8 класу «Витрати за елементами» відсутнє, оскільки вони закриваються.

Усі інші підприємства мають право вести облік витрат або з використанням рахунків 9 класу «Витрати діяльності», або з використанням рахунків і 8 класу «Витрати за елементами», і 9 класу «Витрати діяльності».

При цьому рахунки 9 класу «Витрати діяльності» є активними, транзитними. За дебетом рахунків 9 класу «Витрати діяльності» відображаються визнані витрати від операційної, фінансової та інвестиційної діяльності, а за кредитом - їх списання на фінансові результати. Сальдо за рахунками 9 класу «Витрати діяльності» відсутнє, оскільки вони в кінці звітного періоду закриваються і списуються на фінансові результати.

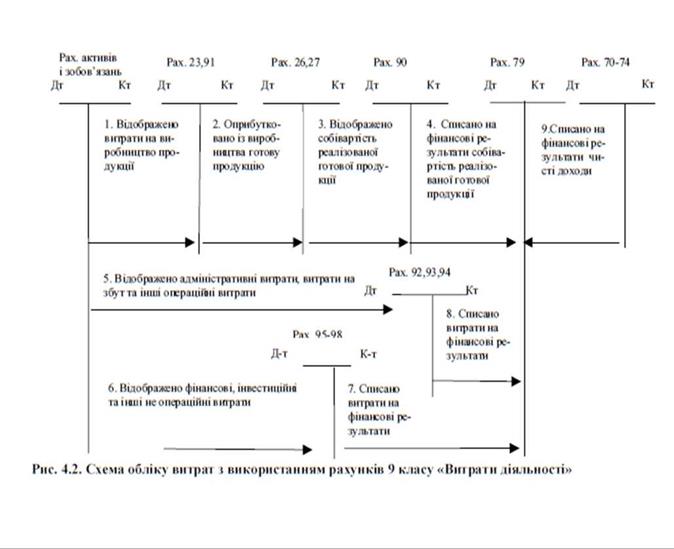

При веденні обліку витрат з використанням рахунків 9 класу «Витрати діяльності» витрати на виготовлення продукції відображаються по дебету рахунку 23 «Виробництво» - у частині прямих виробничих витрат та по дебету рахунку 91 «Загальновиробничі витрати» - у частині непрямих виробничих витрат. Витрати періоду спочатку накопичуються по дебету рахунків 9 класу «Витрати діяльності» за видами діяльності (90 «Собівартість реалізації», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші операційні витрати» – у частині витрат від операційної діяльності, по дебету рахунку 95 «Фінансові витрати» - у частині витрат від фінансової діяльності, по дебету рахунку 96 «Втрати від участі у капіталі» та 97 «Інші витрати» - у частині витрат від інвестиційної діяльності, по дебету рахунку 98 «Податок на прибуток» - у частині витрат з податку на прибуток), а в кінці звітного періоду списуються у дебет рахунку 79 «Фінансові результати» (рис. 4.2).

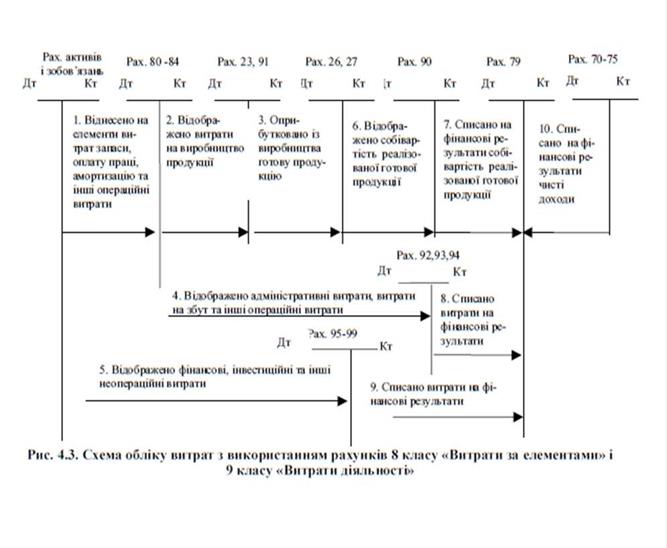

При веденні обліку витрат з використанням рахунків 8 класу «Витрати за елементами» і 9 класу «Витрати діяльності» всі витрати від операційної діяльності підприємства спочатку відображаються по дебету рахунків 8 класу «Витрати за елементами» у розрізі економічних елементів (по дебету 80 рахунку «Матеріальні витрати» - у частині матеріальних витрат, по дебету 81 рахунку «Витрати на оплату праці» - у частині витрат на оплату праці, по дебету 82 рахунку «Відрахування на соціальні заходи» - у частині витрат на єдиний соціальний внесок, по дебету 83 рахунку 83 «Амортизація» - у частині витрат на амортизацію необоротних активів, по дебету 84 рахунку «Інші операційні витрати» - у частині інших витрат від операційної діяльності).

Одночасно вони списуються за функціональним призначенням: у дебет рахунку 23 «Виробництво» - в частині прямих виробничих витрат, у дебет рахунку 91 «Загальновиробничі витрати» - в частині непрямих виробничих витрат, у дебет рахунку 92 «Адміністративні витрати» - в частині адміністративних витрат, у дебет рахунку 93 «Витрати на збут» - в частині витрат на збут, у дебет рахунку 94 «Інші операційні витрати» - в частині інших операційних витрат.

Витрати від фінансової, інвестиційної, іншої неопераційної діяльності та надзвичайні витрати відразу накопичуються по дебету рахунку 95 «Фінансові витрати» - у частині витрат від фінансової діяльності, по дебету рахунку 96 «Втрати від участі у капіталі» та 97 «Інші витрати» - у частині витрат від інвестиційної діяльності, по дебету рахунку 98 «Податок на прибуток» - у частині витрат з податку на прибуток. При цьому рахунок 85 «Інші затрати» не застосовується.

Усі витрат від операційної та не операційної діяльності, відображені по дебету рахунків 9 класу «Витрати діяльності», в кінці звітного періоду списуються га фінансові результати.

Загальна схема обліку витрат з використанням рахунків 8 класу «Витрати за елементами» і 9 класу «Витрати діяльності» представлена на рис. 4.3.

Окремим елементом облікової політики підприємства є порядок закриття транзитних рахунків.

Згідно з Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій до транзитних рахунків належать рахунки 7 класу «Доходи і результати діяльності», 8 класу «Витрати за елементами» і 9 класу «Витрати діяльності». Підприємства можуть використовувати два способи їх закриття:

– щомісячно;

– раз на рік (у кінці року).

3. Елементи облікової політики щодо загальновиробничих витрат

Для розрахунку собівартості продукції (робіт, послуг) усі затрати на виробництво мають бути прив'язані до якогось об’єкта витрат. На відміну від прямих витрат, які можна віднести безпосередньо до конкретного об'єкта економічно доцільним шляхом, зв'язок непрямих, тобто накладних або загальновиробничих витрат (далі - ЗВВ), із конкретним об'єктом витрат неочевидний. Адже ЗВВ пов'язані не з одним видом продукції (робіт, послуг) і є спільними для декількох об'єктів витрат, тому вони підлягають розподілу між об'єктами витрат пропорційно до вибраної бази. Перелік і склад змінних і постійних ЗВВ, а також бази їх розподілу підприємства визначають самостійно, зафіксувавши все в наказі про облікову політику.

Види ЗВВ

При визначенні переліку ЗВВ, а також їх виду підприємство повинне керуватися п. 16 П(С)БО 16.

ЗВВ поділяються на змінні та постійні і накопичуються на рахунку 91 «Загальновиробничі витрати». За дебетом цього рахунка відображається сума визнаних витрат, за кредитом - щомісячне, відповідно до прийнятого порядку розподілу, списання на рахунки 23 «Виробництво» і 90 «Собівартість реалізації». Торговельні підприємства не застосовують рахунок 91.

До змінних ЗВВ відносяться витрати на обслуговування й управління виробництвом (цехом, дільницею), які змінюються прямо пропорційно до зміни обсягу виробництва. Такими зазвичай зокрема можуть бути:

• витрати допоміжних матеріалів, відпущених у цехи, якщо підприємство не застосовує попроцесний метод обліку;

• амортизація необоротних активів цеху за умови застосування виробничого методу амортизації;

• витрати на оплату праці і ЄСВ, якщо тарифні ставки встановлено залежно від обсягу випуску продукції;

• вартість послуг сторонніх організацій (у т.ч. постачання енергоресурсів), якщо вона залежить від споживання ресурсів у виробництві;

• податки (збори), базою нарахування яких вважається обсяг ресурсів, використаних у виробництві (рентна плата, плата за надра, плата за спецводокористування і т. д.);

• роялті за торговельні марки, ноу-хау і т. д., якщо сума роялті залежить від обсягу виробництва (продажів);

• витрати на внутрішнє переміщення готової продукції;

• інші змінні ЗВВ.

Постійними ЗВВ уважаються витрати на обслуговування й управління виробництвом, які залишаються незмінними (чи майже незмінними) при зміні обсягу виробництва. До них можна віднести:

• амортизацію необоротних активів цехів (будівель, споруд та ін.), яка нараховується методом, відмінним від виробничого;

• зарплату управлінського персоналу цехів (при погодинній оплаті) і суму нарахованого на неї ЄСВ;

• витрати на створення резерву відпусток працівників цехів;

• витрати на відрядження управлінського персоналу цехів;

• витрати матеріалів на утримання і ремонт основних засобів цехів;

• послуги сторонніх організацій з утримання, ремонту, оренди, охорони основних засобів виробничого призначення;

• витрати на вдосконалення технологій та організацію виробництва;

• витрати природоохоронного призначення;

• витрати на заходи з охорони праці (атестацію робочих місць, спецхарчування, спецодяг та ін.);

• витрати на проведення техоглядів, паспортизації, перевірки обладнання;

• витрати на страхування;

• витрати на підвищення кваліфікації і перепідготовку працівників цехів;

• витрати на організацію проїзду працівників до місця роботи;

• оплату тимчасових простоїв виробництва;

• суму недостач і втрат матеріальних цінностей у межах норм природних втрат у цехах;

• втрати від непоправного браку;

• витрати на прибирання виробничих приміщень;

• витрати на обслуговування контрольно-вимірювальних приладів;

• інші постійні ЗВВ.

Звичайно, абсолютно точного поділу витрат на постійні і змінні не може бути - існують витрати, які включають постійну і змінну частини Так, в оплату праці апарату управління виробництвом може входити оклад (постійна частина) і винагорода (премії) за збільшення обсягів виробництва (змінна частина). Крім того, витрати, які для одного підприємства є постійними, для іншого можуть бути змінними. Тому завдання підприємства - самостійно класифікувати свої непрямі витрати.

При поділі ЗВВ на змінні і постійні слід мати на увазі, що в разі зміни обсягів виробництва у витратах на одиницю продукції (робіт, послуг) питома вага:

- змінних витрат не змінюється. Сума таких витрат скорочуватиметься/збільшуватися пропорційно до рівня падіння/зростання виробництва і не вплине на суму прибутку;

- постійних витрат змінюється, причому при збільшенні обсягу - знижується, при зменшенні - збільшується.

Таким чином, якщо на одиницю продукції (робіт, послуг) припадає значна частина постійних витрат, то при зниженні виробництва це призведе до збільшення виробничої собівартості продукції і, відповідно, зниження суми прибутку. Водночас деякими постійними витратами можна управляти. Наприклад, при зниженні обсягів діяльності їх можна зменшити (наприклад, відмовитися від дорогої оренди) або перенести на інший час (наприклад, відкласти ремонт приміщень на більш дохідний період).

На підприємстві, що випускає один вид продукції, ЗВВ взагалі немає, тому всі витрати вважаються прямими.

База розподілуЗВВвизначається обліковою політикою підприємства. Згідно з п. 16 П(С)БО 16 такою базою можуть бути: години праці, машино-години, заробітна плата, обсяг діяльності, прямі витрати і т. д.

За базу розподілу зазвичай приймають той показник, який найбільше впливає на величину ЗВВ. Так, базою розподілу орендної плати, плати за землю, витрат на опалення й освітлення може бути площа, яку займають об'єкти витрат. Проте найчастіше для бази розподілу ЗВВ беруть більш універсальні показники - ті, які характеризують обсяг діяльності або витрати.

Наприклад, якщо цех виконує декілька замовлень, то як вимірник можна взяти кількісні характеристики обсягу діяльності: обсяги випуску продукції (у штуках, тоннах, метрах), трудозатрати на виготовлення кожного замовлення або час роботи обладнання. Тобто в цьому випадку використовується база розподілу, яка дозволяє виміряти обсяг кожного об'єкта витрат і відображає обсяг діяльності.

Якщо знайти такий вимірник важко, тоді базою розподілу служать вартісні показники. Наприклад, підприємство виконує замовлення з ремонту обладнання. Прямими витратами вважаються матеріали і зарплата основних виробничих робітників. Інші витрати відносяться до ЗВВ. Базою розподілу в такому разі може бути зарплата робітників, яка буде відображати і складність виконуваних робіт, і кваліфікацію працівників.

Зазначимо, що база розподілу змінних і постійних ЗВВ - одна, але порядок включення їх до собівартості - різний.

Розподіляти ЗВВ можна як в один, так і в декілька етапів.

Найпростіший спосіб обліку ЗВВ - зібрати всі ЗВВ підприємства і розподілити їх між видами продукції (об'єктами витрат) пропорційно до обраної бази розподілу.

Проте для більш достовірного обліку ЗВВ великі підприємства можуть застосовувати складніші схеми, наприклад, розподіляти ЗВВ у два етапи. А саме:

• спочатку визначити суму загальнозаводських ЗВВ і розподілити їх між основними виробничими підрозділами;

• потім порахувати цехові ЗВВ, які включатимуть частину загальнозаводських ЗВВ і витрати на обслуговування виробництва, понесені в цеху. Такі витрати повинні розподілятися між видами продукції (робіт, послуг), що виготовляється цехом. Якщо цех виробляє один вид продукції, то до її собівартості в повному обсязі потрапить частина загальнозаводських витрат, яка припадає на цех.

Зазначимо, що загальнозаводські (загальноцехові) витрати можуть розподілятися не однією сумою, а за окремими елементами. При цьому використовуються різні бази розподілу. Так, при розподілі витрат на прибирання приміщень або орендної плати як базу можна взяти площу приміщення, а для витрат на обслуговування контрольно-вимірювальних приладів - кількість установлених приладів.

Зазначимо, що якщо ЗВВ розподіляються в декілька етапів, то облік постійних витрат пропорційно до нормальної потужності виконується на останньому етапі - з метою їх включення до виробничої собівартості (див. нижче).

Розподіл змінних ЗВВ

Змінні ЗВВ відносяться на кожен об'єкт витрат із використанням бази розподілу виходячи з фактичної потужності звітного періоду

Фактична ставка розподілу (Сзм) розраховується шляхом ділення фактичної суми таких ЗВВ (ЗВВперф) на базу розподілу (БРф):

Сзм = ЗВВперф : БРф.

Змінні ЗВВ прямо і повністю відносяться на виробничу собівартість виготовленої продукції (Дт 23 - Кт 91).

Розподіл постійних ЗВВ

Постійні ЗВВ відносяться на кожен об'єкт витрат із використанням бази розподілу при нормальній потужності. Згідно з П(С)БО 16 нормальна потужність - це очікуваний середній обсяг діяльності, який може бути досягнутий за умови звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва (п. 4).

Рівень нормальної потужності встановлюється обліковою політикою підприємства. При цьому він може досягати:

• очікуваного обсягу випуску, обґрунтованого плановими відділами з урахуванням укладених відділами збуту договорів із покупцями на майбутні постачання;

• середнього значення минулих періодів (зазвичай беруться дані про випуск за попередні 12 календарних місяців перед звітним місяцем).

Зазначимо, що якщо прийняти за базу розподілу проектну потужність виробництва (наприклад, виходячи з техдокументації обладнання і техумов виробництва цього виду продукції на цьому обладнанні), то цей показник буде завищеним. Адже проектна потужність характеризує максимально можливий випуск продукції.

Якщо випуск продукції у звітному періоді:

• нижчий за нормальну потужність підприємства, то постійні ЗВВ у межах нормальної потужності списуються на виробничу собівартість продукції, а наднормативні витрати - на собівартість реалізованої продукції;

• вищий (відповідає) за нормальну потужність, то вся сума постійних ЗВВ відноситься (списується) на виробничу собівартість. Тобто якщо встановити нормальну потужність на рівні, який у будь-якому разі буде досягнутий, то нерозподілених постійних ЗВВ у підприємства не буде.

Таким чином, установлюючи очікувану нормальну потужність, підприємство при необхідності може регулювати величину собівартості виробленої або реалізованої продукції.

Зазначимо, що загальна сума розподілених і нерозподілених ЗВВ не може перевищувати їх фактичну величину.

Приклади розподілу ЗВВ наведено в додатку 1 до П(С)БО 16 і в додатку 3 до Методрекомендацій № 373.

Для розподілу ЗВВ обліковою політикою підприємства повинні бути встановлені такі показники: перелік і база розподілу, нормальна потужність і ставка розподілу ЗВВ при такій потужності. При цьому склад ЗВВ підприємства, а також показники, необхідні для розрахунку нормальної потужності і ставки розподілу, можна оформити у вигляді додатків до наказу про облікову політику. Залежно від вибору бази розподілу і величини нормальної потужності сума списання ЗВВ на витрати того чи іншого періоду може регулюватися, що, у свою чергу, вплине на суму оподатковуваного прибутку.

4. Калькулювання виробничої собівартості продукції (робіт, послуг)

Для розрахунку виробничої собівартості продукції (робіт, послуг) витрати групуються за статтями калькулювання. Підприємство самостійно встановлює їх перелік і склад, а також метод обліку витрат і калькулювання виробничої собівартості продукції (робіт, послуг). Усе це фіксується в наказі про облікову політику. Розглянемо основні моменти, пов’язані з вибором складу статей і методів калькулювання.

Калькулювання - це процес визначення собівартості обраного підприємством об'єкта калькулювання. Об’єкти калькулювання собівартості продукції взаємопов'язані з об'єктами обліку витрат виробництва і, як правило, збігаються. Водночас вони мають різне призначення і зміст. Якщо під об'єктами обліку витрат розуміють сукупність витрат, то під об'єктами калькулювання - певний вид продукції.

Порядок калькулювання собівартості продукції (робіт, послуг) визначається відповідно до вимог П(С)БО 9 і ПСБО 16. Проте в цих стандартах містяться тільки загальні правила визначення собівартості. Існують також галузеві методрекомендації щодо формування собівартості. Основним документом, який може бути корисний будь-якому промисловому підприємству, є Методрекомендації № 373. Є і спеціальні, наприклад, Методрекомендації № 64. № 65. № 573 та ін.

Підприємство самостійно розробляє для себе систему калькулювання, установлюючи об'єкти калькулювання і калькуляційні одиниці. При цьому:

• об'єктами калькулювання є окремі види та одиниці продукції (робіт, послуг) основних і допоміжних підрозділів, технологічних фаз, стадій, переділів виробництва, тобто продукція різного ступеня готовності;

• одиницями калькулювання (чи одиницею виміру об'єкта калькулювання) можуть бути:

- натуральні одиниці - відповідають одиницям виміру, у яких ця продукція планується або обліковується (шт., л, кг, т, кВт-год, м2, м3, погонні метри);

- умовно-натуральні одиниці - використовуються для калькулювання собівартості продукції, у натуральній одиниці якої вміст корисної речовини може коливатися (спирт 100%- вої міцності, мінеральні добрива за вмістом корисної речовини);

- одиниці робіт - використовуються у виробництвах, зайнятих виконанням робіт або наданням послуг (тонно-кілометри при перевезенні вантажу, кубічні метри перекачаної води, кількість годин надання послуги, проміжний етап будівництва об'єкта).

Під час калькулювання визначається розмір витрат на виробництво в грошовому вираженні в розрізі статей калькулювання. Ці статті показують, як формуються витрати для визначення собівартості продукції. При цьому одні витрати показуються за їх видами (елементами), інші - за комплексними статтями (включають декілька елементів).

Під економічними елементами витрат розуміють сукупність економічно однорідних витрат у грошовому вираженні за їх видами. Наприклад: «Матеріальні затрати», «Куповані напівфабрикати і комплектуючі вироби», «Загальновиробничі витрати» та ін. У свою чергу, елемент «Загальновиробничі витрати» складається з декількох елементів: «Матеріальні витрати», «Заробітна плата», «Паливо та енергія» та ін.

Кінцевим результатом процесу калькулювання є складання документа - калькуляції собівартості.

Розрізняють попередню калькуляцію (планову, нормативну) і фактичну (звітну). Попередня калькуляція собівартості виробу складається до початку процесу виробництва. При цьому планова калькуляція відображає заплановані затрати, згруповані за статтями калькуляції, і залишається незмінною протягом усього періоду, на який вона була складена. Нормативна калькуляція перераховується в міру зміни початкових даних, з її допомогою виявляються відхилення від установлених норм і нормативів.

Фактична (звітна) калькуляція складається на підставі первинних документів за тими ж статтями, що й попередня. Проте у звітні калькуляції включаються витрати і втрати, які не були передбачені плановою калькуляцією. Це витрати, пов'язані з відхиленнями від установленого технологічного процесу, надпланові втрати від браку і т. п. Звітна калькуляція відображає всі витрати на виробництво продукції за звітний період. Якщо попередня калькуляція складалася як нормативна, то при підготовці фактичної калькуляції передбачається виділення витрат за нормами, відхилення від норм і зміна норм.

Підприємство також самостійно вибирає спосіб узагальнення інформації про витрати на виготовлення продукції, який залежить від особливостей конкретного виробництва, галузевої приналежності та ін. Основними методами обліку виробничих затрат і калькулювання вважаються позамовний і попередільний (попроцесний).

Таким чином, для успішного впровадження системи калькулювання собівартості в наказі про облікову політику повинні бути встановлені:

• об'єкт калькулювання затрат;

• одиниця калькулювання;

• перелік статей калькулювання собівартості продукції;

• метод обліку затрат (калькулювання).

Статті калькуляції

У кожного підприємства є свій перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг). Типовий перелік має такий вигляд (табл. 1).

Таким чином, маючи типовий перелік статей калькулювання, підприємства можуть вносити в нього зміни, ураховуючи особливості техніки, технології та організації виробництва, а також питому вагу окремих видів витрат у собівартості продукції. Крім того, вони можуть об'єднувати декілька типових статей калькуляції в одну або виділяти з однієї типової статті декілька нових.

Таблиця 1

Типовий перелік статей калькулювання

| №п/п | Найменування калькуляційної статті | Коментар |

| Сировина і матеріали | Включаються сировина і матеріали, необхідні для виготовлення продукції, а також допоміжні матеріали, малоцінні та швидкозношувані предмети (далі - МШП). Якщо допоміжні матеріали і МШЛ неможливо віднести до конкретного об'єкта затрат, то їх вартість можна включити до загальновиробничих витрат (далі - ЗВВ) або розподілити між об'єктами калькулювання (наприклад, пропорційно до витрат за нормою) | |

| Напівфабрикати власного | У статті обліковується вартість продуктів, отриманих в окремих цехах (переділах), які ще не пройшли всіх установлених технологічним | |

| виробництва | процесом операцій і потребують доробки в інших цехах (переділах) цього ж підприємства або підлягають комплектуванню в готові вироби | |

| Куповані напівфабрикати і комплектуючі вироби, роботи і послуги сторонніх підприємств та організацій | Тут відображається вартість купованих виробів, які використовуються для виробництва продукції і вимагають додаткових витрат на їх обробку або складання. і Крім того, у цю статтю включається вартість окремих операцій із виробництва продукції, обробки сировини і матеріалів, використовуваних у виробництві, за умови, що ця вартість відноситься безпосередньо на собівартість конкретних видів продукції | |

| Паливо та енергія на технологічні цілі | У статтю входять витрати на всі види палива та енергії, які отримані від сторонніх організацій або вироблені самим підприємством, якщо вони використовуються безпосередньо в процесі виробництва продукції | |

| Транспортно- заготівельні витрата | Тут обліковуються витрати на заготівлю матеріальних цінностей, оплату вантажно-розвантажувальних робіт і транспортування. Якщо питома вага таких витрат незначна, то вони не виділяються в окрему калькуляційну статтю, а включаються до первісної вартості матеріальних цінностей | |

| Поворотні відходи (віднімаються) | Тут відображаються залишки сировини, матеріалів, напівфабрикатів та ін., що утворилися в процесі виробництва продукції, які повністю або частково втратили споживчі властивості початкового матеріалу, тому використовуються з підвищеними витратами або взагалі не використовуються за прямим призначенням (наприклад, передаються в інші цехи як матеріал) | |

| Основна заробітна плата виробничих робітників | Якщо якусь частину зарплати важко безпосередньо віднести на собівартість окремих видів продукції, то це можна зробити ' розрахунковим шляхом - на підставі розрахунку кошторисної ставки цих витрат на одиницю продукції, виріб, замовлення виходячи з обсягу виробництва, переліку працівників, норм і місць обслуговування | |

| Додаткова заробітна плата виробничих робітників | ||

| Відрахування на соціальні заходи | Витрати за внесками розподіляються розрахунковим шляхом - пропорційно до суми основної і додаткової зарплати робітників, зайнятих виробництвом продукції | |

| Витрати на утримання та експлуатацію обладнання | Тут обліковуються витрати на утримання та експлуатацію , (амортизацію, ремонт, оренду та ін.) виробничого і підйомно- транспортного обладнання, цехового транспорту, інструментів, приладів та інших необоротних матеріальних і нематеріальних активів | |

| ЗВВ | У статтю включаються витрати, пов'язані з виробничим процесом, які не можуть бути віднесені до конкретного виду продукції | |

| Втрати від браку | Тут відображається вартість остаточно забракованої з технологічних причин продукції, вартість матеріальних цінностей, зіпсованих під час налагодження обладнання, витрати на усунення браку, витрати, що перевищують норми на гарантійний ремонт, технологічні втрати | |

| Супутня продукція (віднімається) | Сюди входить вартість продукції, отриманої одночасно з основним продуктом в єдиному технологічному процесі |

Методи калькулювання

Існує немало методів калькулювання виробничої собівартості продукції (робіт, послуг), а саме: позамовний, попередільний, попроцесний (простий), нормативний, стандарт-костинг, директ- костинг, АВС-костинг та ін.

Таблиця 2

Характеристика методів обліку витрат і калькулювання собівартості продукції (робіт, послуг)

| Методи | Характеристика методів |

| Позамовний метод | Застосовується при різноманітній діяльності підприємства. Затрати «збираються» за конкретними замовленнями, партіями або договорами, що відрізняються один від одного |

| Попередільний метод | Застосовується при масовому виробництві однорідної продукції (наприклад, у харчовій промисловості). Середні затрати на одиницю продукції визначаються діленням загальної суми затрат на кількість виробленої продукції |

| Нормативний метод | Затрати обліковуються за встановленими нормативами, а собівартість продукції калькулюється ще на стадії планування виробництва. Метод дозволяє вести точний аналітичний облік і за відхиленнями фактичних затрат від нормативних контролювати загальну собівартість продукції |

| Змішаний метод | Прямі затрати обліковують за фактичними даними, а накладні - за середнім коефіцієнтом розподілу |

| Метод «директ- костинг» | Затрати поділяються щодо обсягу виробництва на постійні та змінні. До собівартості виготовленої продукції включаються тільки змінні виробничі затрати |

| Метод «стандарт- костинг» | Затрати обліковуються на підставі системи розроблених стандартів. Окремо ведеться облік відхилень фактично понесених витрат від встановлених стандартів. Встановлюються причини і винуватці відхилень |

| Метод «поглинутих» затрат | Загальні виробничі затрати відносяться на собівартість виготовленої продукції та пропорційно розподіляються між реалізованою продукцією і залишками нереалізованої продукції |

Але основними і при цьому популярними є позамовний і попередільний методи.

Позамовний метод

Об'єктом обліку і калькулювання при позамовному методі є окреме індивідуальне замовлення, окремий контракт (проект) або партія продукції, які складаються з ідентичних зразків, що проходять однаковий технологічний процес виготовлення.

Цей метод обліку витрат на виробництво застосовується в індивідуальному і дрібносерійному виробництвах. Тобто там, де можна визначити витрати на окреме замовлення або окрему партію продукції, наприклад у будівництві, літакобудуванні, меблевій промисловості, машинобудуванні, НДДКР, при наданні адвокатських, аудиторських і консультаційних послуг і т. д.

Назвемо умови, при виконанні яких підприємство може застосовувати цей метод:

· кожен зразок (партія ідентичних зразків) готової продукції легко відокремлюється від інших зразків (інших партій зразків) готової продукції;

· кожен зразок (партія ідентичних зразків) готової продукції виконується за завданням замовника із зазначенням у ньому кількості продукції;

· випускається відносно невелика кількість продукції;

· виготовлення кожного зразка (партії ідентичних зразків) готової продукції потребує значних витрат.

Якщо підприємство виконує роботи або надає послуги, то замовлення відкривається на окрему роботу (послугу). Фактична виробнича собівартість кожного замовлення визначається після виготовлення продукції, що пройшла випробування і прийнята відділом технічного контролю чи представником замовника, або після закінчення робіт (послуг) за цим договором.

Промислове підприємство, що застосовує позамовний метод калькулювання виробничої собівартості, повинне дотримуватися таких правил:

· замовленню присвоюється шифр (номер), який у подальшому вказується в первинній документації, що супроводжує виконання замовлення (у лімітно-забірних картках, нарядах і т.д);

· на кожне замовлення відкривається картка аналітичного обліку витрат, у якій наводяться: шифр (номер) замовлення, найменування і кількість виробу, замовник, строк виконання замовлення, планова собівартість (за статтями калькулювання), ціна замовлення;

· усі прямі витрати (сировина і матеріали, витрати на оплату праці і т. п.), безпосередньо пов'язані з виконанням замовлення, вписуються в картку аналітичного обліку за тими ж статтями калькулювання собівартості;

· ЗВВ у кінці звітного періоду розподіляються між замовленнями пропорційно до вибраної підприємством бази розподілу;

· фактична виробнича собівартість одиниці виробу визначається після виконання замовлення шляхом ділення загальної суми витрат на кількість виготовлених виробів.

Якщо позамовний метод обліку затрат застосовується з елементами нормативного методу, то це теж можна зафіксувати в наказі.

Попередільний (попроцесний) метод

Попередільний метод калькулювання собівартості застосовується в масових виробництвах з однорідною за початковою сировиною та/або матеріалами продукцією. Продукція в них виготовляється з початкової сировини (матеріалів) в умовах безперервного технологічного процесу (однопередільний цикл) або ряду технологічних процесів (багатопередільний цикл), кожен з яких являє собою самостійний переділ (стадію, фазу) обробки початкової сировини та/або матеріалів.

Однопередільний цикл можна спостерігати на підприємствах із коротким технологічним циклом (не більше доби) при майже повній відсутності залишків незавершеного виробництва (наприклад, у хлібопекарському, кондитерському виробництві і т. п). Калькулювання собівартості продукції на таких виробництвах здійснюється простим (однопередільним) методом обліку. У цьому випадку нехтують кількома технологічними етапами виробництва, закінченням операційного циклу вважається завершення останньої стадії (переділу) обробки.

Суть простого попередільного методу полягає в тому, що всі понесені протягом звітного періоду виробничі витрати (прямі і непрямі) ділять на загальну кількість готової продукції й отримують виробничу собівартість одиниці випущеної продукції. Облік витрат також може вестися в цілому по виробництву, якщо одночасно випускається декілька видів продукції, а витрати на кожен вид окремо обліковувати неможливо. Тоді фактична собівартість одиниці продукції визначається пропорційно до планових калькулювань по кожному виду продукції.

Багатопередільний метод застосовують, коли технологічний процес ділиться на декілька технологічних стадій (фаз, переділів), причому в кінці кожного переділу отримують напівфабрикат, який можна визначити за кількістю і вартістю, тобто калькулювати його собівартість. Готова продукція виходить у кінці останнього переділу. Як приклад можна навести хімічну, нафтопереробну, металургійну, скляну, харчову промисловість.

При попередільному методі облік витрат ведеться за калькуляційними статтями витрат у розрізі видів або груп продукції за переділами (фазами, стадіями) виробництва. Перелік переділів (фаз, стадій), за якими здійснюватиметься облік витрат і калькулювання собівартості, визначається підприємством самостійно в наказі про облікову політику.

При калькулюванні з використанням попередільного методу:

• усі прямі витрати обліковуються за переділами (усередині переділів - за групами продукції);

• ЗВВ розподіляються між переділами на підставі прийнятої на підприємстві бази розподілу.

А фактична виробнича собівартість одиниці виміру готової продукції визначається залежно від вибраного підприємством варіанта методу попередільного калькулювання: напівфабрикатного або безнапівфабрикатного.

Напівфабрикатний варіант дозволяє обліковувати витрати за кожним переділом і рухом напівфабрикатів від переділу до переділу. Напівфабрикати входять у собівартість продукції переділів окремою статтею, тому собівартість продукції кожного переділу складається з витрат переділу і собівартості напівфабрикату, що перейшов із попереднього переділу. Калькулювання собівартості продукції останнього переділу є калькулюванням собівартості готової продукції. Фактична виробнича собівартість одиниці готової продукції визначається шляхом ділення собівартості, скалькульованої на останньому переділі, на кількість готової продукції.

Безнапівфабрикатний варіант обліковує виключно витрати за кожним переділом. Калькулюється тільки собівартість готової продукції, що складається з витрат усіх переділів. Відповідно, фактична виробнича собівартість одиниці готової продукції визначається після підсумування витрат усіх переділів і ділення отриманої величини на кількість готової продукції. Зазвичай такий варіант обліку застосовують, якщо напівфабрикати власного виробництва споживаються тільки для потреб підприємства (не реалізуються на сторону). Для обліку таких напівфабрикатів однойменний рахунок 25 не використовується, усі витрати за ними числяться на рахунку 23 «Виробництво».

Нормативний метод

Нормативний метод може застосовуватися на підприємствах із масовим, серійним та індивідуальним характером виробництва при позамовному, попередільному і попроцесному методах обліку виробничих витрат і калькулювання собівартості продукції (робіт, послуг). Основними елементами цього методу є облік витрат за діючими нормами, облік відхилень від норм та облік зміни норм.

Усі витрати в межах норм обліковуються за окремими видами продукції, а відхилення від установлених норм - за їх причинами і винуватцями, що дає можливість оперативно аналізувати й попереджати їх у процесі роботи.

Нормативний метод включає:

• поточний облік витрат окремо за діючими нормами та облік відхилень від норм, виявлення місць, причин і винуватців відхилень;

• системний облік зміни самих норм;

• складання і періодичне коригування нормативних калькуляцій, які базуються на діючих нормах витрат;

• визначення фактичної собівартості випущеної продукції як алгебраїчної суми її нормативної вартості, відхилень від норм і змін самих норм.

Зазначимо, що і при позамовному, і при попередільному методі обліку витрат можуть використовуватися елементи нормативного обліку витрат, наприклад, по сировині, матеріалах і комплектуючих. Тоді при розрахунку фактичної собівартості такі матеріальні цінності списуватимуться за встановленими нормами. Якщо фактична витрата матеріальних цінностей виявилася більша або менша від норм, слід проаналізувати причини таких відхилень, щоб не допустити необґрунтованих, невиробничих затрат ресурсів виконавцями.

Підприємство самостійно розробляє системи калькулювання собівартості. Із цією метою в наказі про облікову політику повинні бути встановлені:

• об'єкт калькулювання затрат;

• одиниця калькулювання;

• перелік статей калькулювання собівартості продукції;

• метод обліку витрат (калькулювання)

При використанні полередільного методу слід визначити перелік переділів (фаз, стадій), за якими здійснюватиметься облік витрат і калькулювання собівартості.

Вибрані правила обліку витрат виробництва дозволять підприємству сформувати оптимальні дані про собівартість продукції, що випускається. Це, у свою чергу, зможе забезпечити керованість витратами, що беруть участь у розрахунку об'єкта обкладення податком на прибуток за звітний період.

5. Забезпечення під майбутні витрати в обліковій політиці

Нормами П(С)БО 11 передбачено створення забезпечень для відшкодування майбутніх операційних витрат підприємства.

Відповідно до п. 13 П(С)БО 11 забезпечення створюються для відшкодування майбутніх операційних витрат:

• на оплату відпусток працівникам (резерв відпусткових);

• додаткове пенсійне забезпечення;

• виконання гарантійних зобов'язань;

• реструктуризацію, виконання зобов'язань при припиненні діяльності підприємства;

• виконання зобов'язань щодо обтяжливих контрактів і т. д.

Згідно з п. 2.11 Методрекомендацій № 635 у наказі про облікову політику наводиться перелік створюваних підприємством забезпечень майбутніх витрат і платежів. Також необхідно визначити порядок формування і відображення у звітності забезпечень, наприклад якщо законодавством передбачено більше одного варіанта визначення розрахункової оцінки забезпечення.

В обліковій політиці необхідно фіксувати тільки ті види забезпечень, які властиві для діяльності підприємства і повинні ним створюватися.

Створені в обліку забезпечення можуть бути спрямовані на погашення тільки тих зобов’язань і майбутніх виплат, під які вони були створені!

Забезпечення на оплату відпусток

У документі про облікову політику необхідно вказати, у якому порядку створюється забезпечення на виплату відпусток.

Порядокрозрахунку величини резерву відпустковихописано в П(С)БО 11 та Інструкції № 291: щомісячна сума резерву відпусткових (Рміс) визначається як добуток фактично нарахованої працівникам за місяць зарплати і відсотка, розрахованого як співвідношення річної планової суми на виплатувідпускних до загального планового фонду оплати праці. У вигляді формули це буде так:

Р міс = ФОПміс х(В план рік : ФОП план рік х 100 %),

де ФОПм|с - нарахована за місяць зарплата (з урахуванням нарахованого на неї ЄСВ, але без урахування відпускних):

В план рік - планова річна сума на виплату відпускних;

ФОП план рік - річна планова сума нарахованої зарплати (без урахування відпусткних і з урахуванням нарахованого ЄСВ).

При цьому резерв відпускних створюється з урахуванням ЄСВ, нарахованого на ФОП (сума утримань із зарплати не виділяється). Крім того, формувати забезпечення можна не щомісячно, а щокварталу, на кожну дату балансу.

Окрім порядку розрахунку суми резерву в обліковій політиці можна вказати і спосіб розрахунку, який використовується при проведенні інвентаризації. Цей спосіб викладено в п. 8.2 Положення № 879. Згідно із цією нормою розрахунок резерву відпусткових базується на кількості днів невикористаної працівниками відпустки і середньоденної зарплати працівників.

Середньоденна зарплата для розрахунку відпускних визначається на підставі п. 7 Порядку № 100. Для її обчислення необхідно сумарний заробіток працівника за останні 12 місяців або за менший фактично відпрацьований період поділити на кількість календарних днів у році (за мінусом святкових і неробочих днів) або меншого відпрацьованого періоду.

Резерв відпусткових за другим способом можна розрахувати за формулою:

Рд.б = Дневик х (ФОП : Дк),

де Рд 6 - сума резерву відпусткових на дату балансу;

Дневик - кількість невикористаних календарних днів відпустки працівника на дату балансу;

ФОП - нарахована працівникові зарплата (за рік або менший період) з урахуванням нарахованого ЄСВ;

Дк - кількість календарних днів у році (чи меншому періоді) за вирахуванням святкових і неробочих днів.

Зразок документа про облікову політику, у якому визначено порядок розрахунку резерву відпускних:

ЗРАЗОК

<...>

3. Створення резервів і забезпечень

3.1. Створювати на кожну дату балансу забезпечення для виплати відпусткових. Сума забезпечення визначається як добуток фактично нарахованої працівникам за місяць зарплати і відсотка, розрахованого як співвідношення річної планової суми на виплату відпусткових до загального планового фонду оплати праці.

<...>

Забезпечення на додаткове пенсійне забезпечення

Цей вид забезпечень формується підприємством у таких випадках:

• при відшкодуванні пільгових пенсій за Списками № 1 і № 2 (згідно з п. 2 розд. XV Закону № 1058, Постановою № 36);

• виплаті за власний рахунок добровільних внесків на недержавне пенсійне забезпечення працівників та ін.

Тому в обліковій політиці обов'язково треба вказати, чи здійснюється формування цього виду забезпечень і на які виплати.

Що стосується розрахунку суми забезпечення, то він досить складний і зазвичай підприємства користуються послугами актуаріїв. Актуарні розрахунки базуються на статистичних даних про інфляцію, тривалість життя, плинність кадрів у галузі і на підприємстві і т. п.

Забезпечення виконання гарантійних зобов'язань

Такого роду забезпечення створюють, наприклад, виробники автомобілів, електропобутових приладів, інших видів техніки й обладнання. Окрім виробників, забезпечення гарантійних зобов’язань можуть формувати продавці таких товарів, а також сервісні центри, що здійснюють їх ремонт та обслуговування.

Сума забезпечення визначається на дату балансу за обліковою оцінкою ресурсів (за вирахуванням суми очікуваного відшкодування), необхідних для погашення зобов'язання (п. 16 П(С)БО 11). Оцінка зобов'язань із гарантійного обслуговування (ремонту, заміни) проданих товарів може здійснюватися на підставі інформації про фактичні витрати за кожним видом продукції (товарів, робіт, послуг) за декілька звітних періодів.

Забезпечення на реструктуризацію і виконання зобов'язань при припиненні діяльності

Забезпечення на реструктуризацію створюється підприємством за наявності затвердженого керівництвом плану реструктуризації з конкретними заходами, строками їх виконання і сумою витрат, які будуть понесені і після реалізації цього плану (п. 15 П(С)БО 11).

Реструктуризація підприємства являє собою комплекс заходів, що спрямовані на його фінансове оздоровлення і мають на увазі зміну напряму комерційної діяльності або способу ведення діяльності (наприклад, реорганізація шляхом поділу підприємства, припинення якогось виду діяльності).

Сума забезпечення для відшкодування витрат на реструктуризацію визначається як сума прямих витрат, не пов'язаних із тривалою діяльністю підприємства (п. 16 П(С)БО 11).

Рішення про створення забезпечення на реструктуризацію слід зафіксувати в обліковій політиці, посилаючись на затверджений план реструктуризації.

Забезпечення на виконання обтяжливих контрактів

Під обтяжливим контрактом розуміють контракт, витрати на виконання якого перевищують очікувані економічні вигоди від цього контракту і яких не можна уникнути.

Витрати на виконання таких контрактів визнаються в сумі неминучих затрат, пов'язаних з їх виконанням. Така сума визначається за найменшою із двох величин: сумою витрат на виконання договору або сумою сплати неустойки (штрафів, пені) за невиконання умов договору. Витрати на виконання обтяжливого контракту оцінюються як різниця між витратами на його виконання і доходами (втратами) від виконання іншого контракту, укладеного з метою мінімізації втрат від виконання обтяжливого контракту.

Якщо ж договором не передбачено якихось видів компенсацій (неустойки) за невиконання підприємством зобов’язань, забезпечення не створюються.

В обліковій політиці відображаються умови, за яких контракт вважається обтяжливим і які спричинять нарахування суми забезпечень.

Інші забезпечення

Окрім перелічених вище видів забезпечень, підприємство може створювати й інші забезпечення під майбутні виплати, характерні для його діяльності, але не вказані в П(С)БО 11, наприклад забезпечення на рекультивацію порушених земель, демонтаж основних засобів та ін.

Усі формовані підприємством забезпечення (їх перелік, а також порядок оцінки) повинні бути відображені в наказі про облікову політику.

Оттже, підприємство має зафіксувати у своїй обліковій політиці як мінімум перелік створюваних ним забезпечень і визначити порядок розрахунку їх оціночної суми. За одними видами забезпечень законодавство дає декілька варіантів оцінки, а за іншими підприємству доведеться встановлювати її самостійно.

6. Формування облікової політики щодо доходів та витрат відповідно до МСФЗ

Дохід від реалізації товарів робіт, послуг (МСБО 18)

Крок 1. Вибираємо метод визнання доходу:

• або за справедливою вартістю компенсації (§ 10),

• або у вигляді відсотка завершеності (§ 21). Цей метод застосовується для визнання доходу від послуг, наданих підприємством.

Крок 2. Вибираємо умовну ставку відсотка в разі відстрочення компенсації (платежу), якщо підприємство вибрало метод визнання доходу за справедливою вартістю (§ 11). Вона може становити:

• домінуючу ставку за кредитами підприємства;

• ставку, що дисконтує номінальну суму компенсації до поточної ціни товарів або послуг.

Крок 3. Вибираємо метод оцінки завершеності операції в разі визнання доходу за наданими послугами методом відсотка незавершеності (§ 24, 26):

• огляд виконаної роботи;

• відношення обсягу виконаних послуг на певну дату до загального обсягу планованих послуг;

• відношення витрат, понесених на певну дату, до загальної суми витрат на виконання операції;

• у розмірі витрат поточного періоду.

Забезпечення (МСБО 37)

Крок 1. Наводимо перелік забезпечень і відображаємо порядок їх оцінки.

Переліку забезпечень (резервів під майбутні витрати) стандарт не містить, але вимагає розкриття інформації за кожним класом у фінансовій звітності. Тому вказати в наказі, під які витрати створюються резерви, просто необхідно. Крім того, стандарт вимагає найкращої оцінки резерву (§ 36-40), що і показано в прикладах.

Наприклад, створювати забезпечення гарантійного ремонту готової продукції, за якою згідно з умовами укладеного з покупцем договору передбачено обслуговування та ремонт протягом гарантійного строку в розмірі, розрахованому таким чином :

Виручка за поточний період х Витрати на гарантійний ремонт і гарантійне обслуговування за 5 попередніх років : Виручка за попередні п'ять років.

Наведемо ще один приклад. Сума резерву на оплату відпусток визначається щомісячно як добуток фактично нарахованої зарплати і коефіцієнта. Коефіцієнт розраховується як відношення планованої на рік суми відпусткових (із нарахуваннями ЄСВ) до загального планового фонду оплати праці. Але підприємство може вибрати й інший варіант. Наприклад, найкраща оцінка суми резерву на оплату відпусток визначається щомісячно на підставі інвентаризації невикористаних днів відпусток працівників.

Крок 2. Відображаємо критерії суттєвості для дисконтування забезпечень і вибираємо ставку дисконтування (§ 46, 47). Як і для дебіторської заборгованості, забезпечення дисконтуються в разі суттєвого впливу часу.

Подання фінансової звітності (МСБО 1)

Крок 1. Вибираємо формат звітності. МСБО 1 не встановлює суворих стандартних форм. Підприємства, що працюють у законодавчому середовищі України, цілком можуть скористатися формами звітності, установленими НП(С)БО 1. Якщо для зовнішніх користувачів (наприклад, засновників) знадобиться інший формат, то ці форми треба затвердити в доповненнях до наказу про облікову політику.

Крок 2. Вибираємо метод складання звіту про рух грошових коштів від операційної діяльності (§ 18 МСБО 7). Це може бути прямий або непрямий метод.

Деякі міжнародні стандарти передбачають різні підходи, методи та оцінки в обліку. Саме на них необхідно акцентувати увагу при формуванні облікової політики підприємства.

7. Елементи облікової політики підприємства щодо звітності: критерії суттєвості

До елементів облікової політики стосовно фінансової звітності відносяться:

- критерій суттєвості інформації про господарські операції, події та статті фінансової звітності;

- сегменти діяльності, пріоритетний вид сегмента, засади ціноутворення у внутрішньогосподарських розрахунках;

- перелік пов’язаних сторін;

- дата включення простих акцій, випуск яких зареєстровано, до розрахунку середньорічної кількості простих акцій в обігу;

- спосіб складання звіту про рух грошових коштів;

- складання балансу філіями.

Установлення критерію суттєвості допомагає управляти рівнем оприлюднення інформації і деякою мірою рівнем фінансових результатів. Зокрема, закріпивши в наказі про облікову політику значення суттєвості, керівництво визначає, які показники можуть бути розкриті у звітності детальніше, а які узагальнено - залежно від того, наскільки ці показники можуть впливати на рішення користувачів звітності підприємства.

Підприємство у своїй фінансовій звітності обов’язково наводить інформацію, розкриття якої вимагають П(С)БО, МСФЗ або інші нормативні акти з питань бухобліку та яка є суттєвою для користувачів фінзвітності.

Відповідно до НП(С)БО 1 рівень суттєвості інформації визначається керівництвом підприємства. Методрекомендації № 635 пропонують кількісні критерії та якісні ознаки суттєвості інформації, але встановлюватися вони повинні керівництвом підприємства (таблиця 3).

Таблиця 3

Критерії суттєвості для господарських операцій та звітності

| Вид операції (інформації) | Кількісний критерій суттєвості | Варіант формулювання в наказі про облікову політику |

| Для господарських операцій | ||

| Господарські операції і події, пов'язані зі змінами у складі (з рухом) активів, зобов’язань, власного капіталу | До 3 % вартості відповідних активів, зобов'язань або власного капіталу | При розкритті аналітичної інформації про рух майна як у внутрішніх звітах, так і в примітках до фінансової звітності окремо розкривати інформацію про зміну майна, якщо його вартість перевищує 2 % балансової вартості необоротних активів |

| Відхилення залишкової вартості необоротних активів від справедливої вартості, а також визначення подібності активів | 10 % справедливої вартості активу (об'єкта обміну) | Проводити переоцінку балансової вартості необоротного активу при відхиленні залишкової вартості від справедливої більше ніж на 10 % |

| Інформація про господарські операції та події за доходами і витратами | 2 % чистого прибутку підприємства або до 0.2 % суми доходів і витрат | При складанні звітності про фінансові результати окремо розкривати інформацію про статті доходів (витрат), якщо к значення перевищує 2 % чистого прибутку підприємства за звітний період |

| Інформація про сегменти | До 10 % чистого доходу від реалізації продукції (товарів, робіт, послуг) або фінансових результатів сегмент/ чи активів усіх сегментів підприємства | Розкривати інформацію про доходи і витрати звітного сегменту у випадку, якщо доходи від реалізації продукції за зазначеним сегментом перевищують 10 % доходу від реалізації продукції в цілому по підприємству |

| Інформація про інші господарські операції та події (наприклад, про кількість укладених правочинів або про стан дебіторської заборгованості) | Не більше 5 % вибраної бази (наприклад, загальна сума дебіторської заборгованості) | При розкритті аналітичної інформації про стан дебіторської заборгованості розкривати суму такої заборгованості за кожним дебітором, якщо сума його боргу перевищує 5 % загальної суми заборгованості |

| Для статей фінансової звітності | ||

| Баланс | До 5 % підсумку балансу або до 15 % вибраної'бази (класу активів, власного капіталу, зобое'язань'і | Установиш критерій суттєвості для відображення інформації в окремій статті балансу на рівні 3 % підсумку балансу |

| Зеіт про фнансові результати | До б % чистого доходу від реалізації продукції (товарів, робіт, послуг) або до 25 % фнансоесго результату від операційної діяльності | Розкривати інформацію про доходи і виграш в окремих статтях, якщо операції становлять 2 % чистого доходу від реалізації продукції |

| Зеіт про рух коштів | До 5 % суми чистого руху коштів від операційної діяльності | Розкривати окремо інформацію про рух коштів, пов'язаних із погашенням іншої кредиторської заборгованості, якщо суми сплат перевищують 5 % суми чистого руху коштів від операційної діяльності |

| Зеіт про зміни у власному капіталі | До 5 % розміру власного капіталу підприємства | Розкривати інформацію про операції, що привели до зміни додаткового капіталу, у звіті про власний капітал окремо, якщо їх сума становить більше 5 % власного капіталу |

Керівництво підприємства може скористатися Методрекомендаціями №635. Проте їх потрібно застосовувати з огляду на особливості самого бізнесу і суми проводжуваних операцій. Причому рівень суттєвості може відрізнятися від рекомендованого. При цьому потрібно дотримувати такий алгоритм:

- якщо рівень установлюється менший (наприклад, для балансу 3 %, а не 5 %), то такі дії не потребують додаткових пояснень;

- якщо рівень встановлюється вищій (наприклад, для балансу 10 %, а не 5 %), то рекоменду

Дата добавления: 2015-10-26; просмотров: 4310;