Понятие финансовых активов и методика их оценки

Финансовые активы – вложениях в ценные бумаги, банковские депозиты и других инвестициях, целью которых является получение текущего дохода (проценты, дивиденды, купоны) или увеличение их первоначальной стоимости.

Финансовый актив, являясь обычным товаром на рынке, может быть охарактеризован с различных позиций. Основные его характеристики это цена, стоимость, доходность и риск.

Объявленная текущая рыночная цена (Pm) и теоретическая (внутренняя) стоимость (Vt) являются взаимосвязанными абсолютными показателями. Они не только меняются в динамике, но могут и не совпадать, с позиции конкретного инвестора. Возможны три ситуации:

Pm > Vt ; Pm < Vt ; Pm = Vt

В зависимости от того, что является методологическим и информационным обеспечением процесса оценивания, существуют три основные теории оценки: фундаменталистская, технократическая и теория «ходьбы наугад».

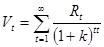

Фундаменталисты считают, что любая ценная бумага имеет ценность, которая может быть количественно оценена как дисконтированная стоимость будущих поступлений, т.е. нужно двигаться от будущего к настоящему. Проблема – насколько точно можно предсказать эти поступления..

формула Уильямса

формула Уильямса

где Rt - - ожидаемый денежный поток k- м периоде;

k – приемлемая (ожидаемая или требуемая) норма прибыли (доходность).

Технократы, напротив, предлагают двигаться от прошлого к настоящему, и утверждают, что для определения текущей стоимости достаточно знать динамику ее цены в прошлом.

Последователи «ходьбы наугад» считают, что текущие цены ФА гибко отражают всю релевантную информацию. Любая информация то ли статистического характера, то ли прогнозного характера не может привести к получению обоснованной оценки.

Дата добавления: 2015-10-19; просмотров: 767;