Інформаційна база стратегічного аналізу будівельного підприємства

Інформаційна база стратегічного аналізу — це постійно діюча система взаємозв’язків фахівців, обладнання і концептуальних моделей, призначених для збору, класифікації, аналізу та оцінки інформації, необхідної для стратегічного управління підприємством. Джерелом такої інформації є середовище. За ступенем зв’язків елементів середовища зі стратегічним управлінням підприємства розрізняють такі його складові частини:

1) макрооточення;

2) безпосереднє оточення;

3) внутрішнє середовище.

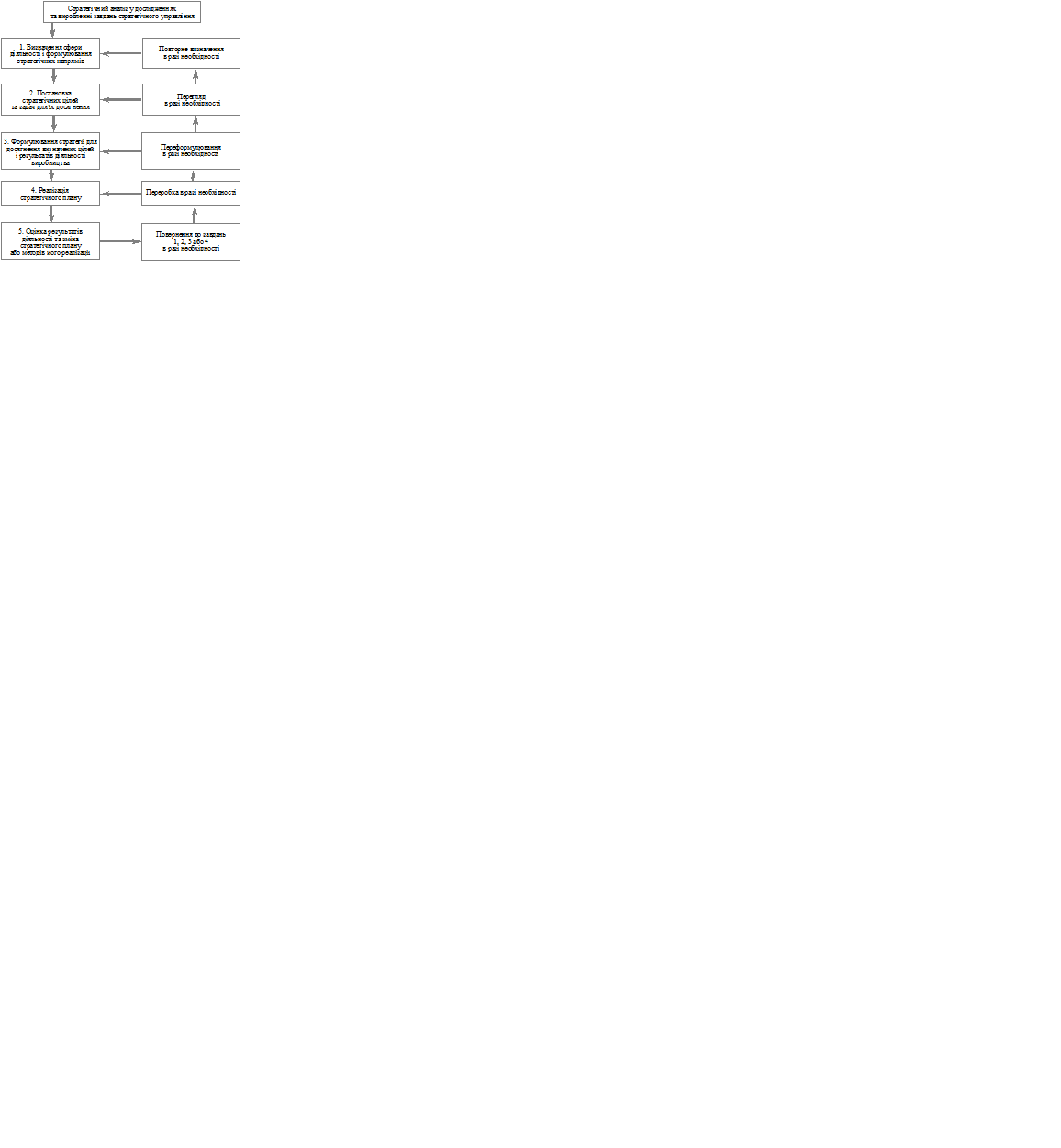

Рис. 5.7 Стратегічний аналіз у виробленні завдань

стратегічного управління оновленням діяльності будівельного підприємства

Стратегічний аналіз макросередовища підприємства включає вивчення впливу економіки держави, правового регулювання, політичних процесів, природних умов і ресурсів, соціальних аспектів на стратегію розвитку підприємства. Ці елементи макрооточення не мають прямого зв’язку з підприємством, але впливають на формування загальної атмосфери бізнесу.

Безпосереднє оточення аналізується за такими основними компонентами: покупці, постачальники, конкуренти, ринок робочої сили та інші. Воно охоплює тих учасників ринку, з якими підприємство має прямі стосунки або які безпосередньо впливають на його діяльність.

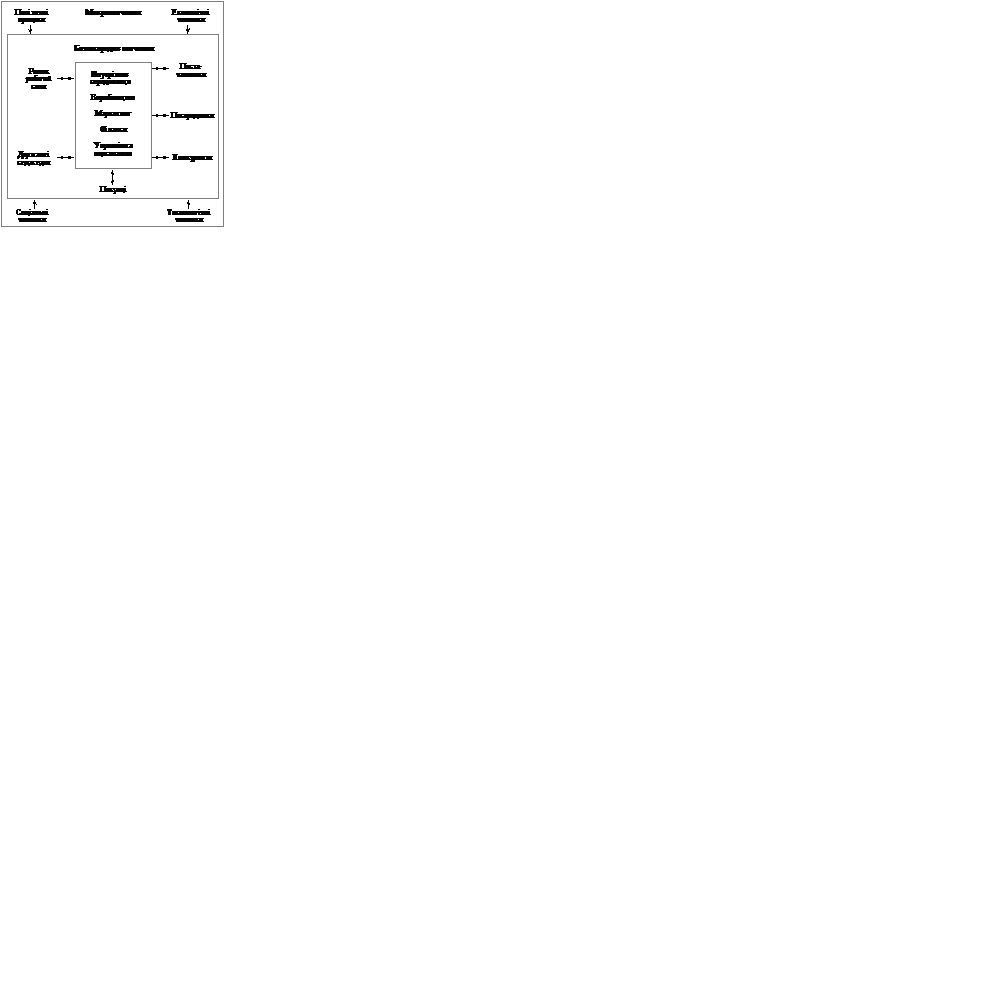

Стратегічний аналіз внутрішнього середовища виявляє можливості і потенціал, на який може розраховувати підприємство у конкурентній боротьбі в процесі досягнення своїх цілей. Внутрішнє середовище включає такі елементи підприємства: виробництво, фінанси, маркетинг, управління персоналом, організаційну структуру. Взаємозв’язок організаційних рівнів середовища (елементів) підприємства наведено на рис. 5.8.

Рис. 5.8 Рівні організації середовища та їх елементи

Макрооточення і безпосереднє оточення разом складають зовнішнє середовище.

Таким чином, об’єкти стратегічного аналізу розміщуються у трьох частинах середовища: макрооточенні, безпосередньому оточенні і всередині підприємства. Вони мають різний вплив на стратегію діяльності підприємства.

Ефективність стратегічного аналізу залежить від кількості і якості елементів, які складають його інформаційну базу. Це означає, що фахівці-аналітики до початку аналізу стратегії підприємства повинні визначити межі аналізу середовища.

На визначення цих обмежень для цілей стратегічного аналізу впливають такі основні чинники:

1) кількість і характер найважливіших елементів середовища;

2) обмеження аналізу середовища рамками часу.

У короткостроковому періоді будівельне підприємство в багатьох випадках може зосередитися тільки на тих елементах, які в основному впливають на його поточне функціонування. У довгостроковому періоді у підприємства з’являються можливості досліджувати загальний характер зовнішнього середовища.

Коли визначені найбільш значущі фактори середовища підприємства, необхідно одержати щодо них усю можливу інформацію.

Формування інформаційної бази стратегічного аналізу починається зі збирання інформації щодо критичних елементів середовища такими способами:

1) сканування середовища, тобто пошук вже сформованої інформації, яка існує у ретроспективі;

2) моніторинг середовища, тобто відстеження поточної і нової інформації;

3) прогнозування — спроба представити інформацію про майбутній стан середовища.

Для аналізу інформації на підприємстві створюється спеціальна система оцінки зовнішнього середовища, яка передбачає проведення спеціальних спостережень, пов’язаних з особливими подіями, і регулярних спостережень за станом важливих для будівельного підприємства зовнішніх чинників. Проведення спостережень може здійснюватися у різний спосіб. Найбільш розповсюдженими серед них є:

1) аналіз матеріалів, опублікованих у періодичний пресі, книжках, інших інформаційних виданнях;

2) участь у професійних конференціях;

3) вивчення думок співробітників підприємства;

4) проведення нарад з проблемних питань на підприємстві;

5) аналіз досвіду діяльності підприємства.

Вивчення компонентів макрооточення не повинно закінчуватися тільки констатацією того, у якому стані вони знаходилися раніше або знаходяться нині. Потрібно виявити тенденції, характерні для зміни стану окремих важливих факторів і спробувати передбачити тренди розвитку цих факторів, щоб визначити, що загрожує підприємству і які можливості можуть відкритися перед ним у майбутньому.

Система стратегічного аналізу дає необхідний ефект, якщо вона підтримується керівництвом будівельного підприємства і забезпечує його інформацією, тісно пов’язаною із системою планування на підприємстві.

Усі ключові стратегічні показники діяльності підприємства разом з показниками, які характеризують виробничий процес, мають кількісно оцінюватися і відображатися у звітах підприємства та його підрозділів. При складанні звітів будівельного підприємства Гермес , що дозволяють контролювати стратегічний процес, слід дотримуватися таких загальноприйнятих правил:

1) інформація і система звітності повинні містити дані не більше, ніж це необхідно для з’ясування надійної картини теперішнього часу. Серед зібраних даних виділяють стратегічно важливі змінні і чинники, які мають істотне значення для розвитку підприємства;

2) інформація повинна бути необхідною і достатньою для прийняття своєчасних управлінських рішень;

3) статистичні звіти повинні відображати відхилення від планових показників, щоб привернути увагу менеджерів і керівництва до з’ясування причин відхилень від поставлених завдань розвитку підприємства;

4) звіти і статистичні дані мають бути своєчасними і надавати можливість оперативно корегувати діяльність підприємства.

5) Звітна та інша інформація дає виконавцям стратегії можливість оцінити показники і забезпечити умови для впровадження нових розробок та дій, які сприятимуть поліпшенню виконання або конкретизації стратегії.

Ринкова економіка передбачає, що кожна людина, турбуючись про свій добробут, добробут своєї родини, щоденно, протягом усього життя робить економічний вибір, приймає економічні рішення і відповідає за їх наслідки, покладаючись на власні зусилля і здібності. Щоб добитися бажаних результатів, потрібно завчасно і ґрунтовно оцінити всі обставини.

На результати діяльності людини, підприємства, фірми, галузі впливає внутрішнє і зовнішнє середовище. Внутрішнє середовище є джерелом сили підприємства, зовнішнє — джерелом, яке живить підприємство ресурсами, що необхідні для підтримки його внутрішнього потенціалу на відповідному рівні. Завданням стратегічного аналізу є своєчасна і правильна оцінка балансу між підприємством і зовнішнім середовищем, відпрацювання висновків про те, як має діяти підприємство у довгостроковій перспективі, щоб в умовах конкуренції з іншими організаціями добиватись підтримки балансу в обміні з навколишнім середовищем, а відповідно забезпечувати стійке існування підприємства.

Стратегічний аналіз, використовуючи багатий арсенал способів і прийомів ведення економічного аналізу з комп’ютерними технологіями, обов’язково зважає на економічне оточення, правові і політичні умови (боротьба за владу впливає на оборот грошей, ресурсів), збір податків, соціальну політику (впливає на зовнішнє і внутрішнє оточення організації), технологічну політику та інші фактори.

При аналізі завжди враховуються наступні обставини:

1. зовнішнє (покупці, постачальники, конкуренти, ринок робочої сили) і внутрішнє середовище (взаємовідносини проміж менеджерами і робітниками, кадрові та організаційні питання, виробнича сфера) впливають одне на одного. Зміни в одному обов’язково призводять до змін в іншому. Тому вивчення всіх факторів потрібно проводити не окремо, а разом, системно;

2. рівень впливу окремих факторів і напрямок їхньої дії різний.

Стратегічний аналіз собівартості продукції проводиться з метою прогнозування напрямів дальшого розвитку підприємства, фірм, економічних районів, галузей і народного господарства в цілому. Він забезпечує вибір найоптимальніших майбутніх рішень. Особливістю стратегічного аналізу є те, що в ньому дуже мало рутинних процедур і дуже багато творчості. Теорія стратегічного аналізу формується на основі узагальнення практики успішного розв’язання завдань управління підприємством, виділення окремих управлінських схем і тверджень, які показують, з допомогою чого можна добитись успішного результату. Іншими словами, теорія стратегічного аналізу допоможе підприємствам, фірмам і бізнесменам добитись позитивних успіхів.

Міністерствами, відомствами, підприємствами і фірмами стратегічний аналіз собівартості продукції застосовується для з’ясування основних довгострокових тенденцій і факторів розвитку. Він стає невід’ємним атрибутом системи управління на всіх її рівнях. Результати стратегічного аналізу використовуються для прогнозування майбутнього розвитку, складання планів, діагностики об’єктів управління, при вивченні причинно-наслідкового механізму формування динаміки соціально-економічних явищ та процесів, у моніторингу економічної кон’юнктури при прогнозуванні та прийнятті оптимальних управлінських рішень.

На основі даних стратегічного аналізу підприємства і фірми перед складанням бізнес-плану і поточних планів розвитку визначають рівень беззбитковості кожного виду продукції, приймають рішення про збільшення чи зменшення обсягів реалізації всіх видів продукції, про ціни реалізовуваних товарів, інвестування засобів, доцільність кредитів, про зниження собівартості через удосконалення виробничої програми, керування збутом продукції, вибір техніки і технології виробництва, вибір альтернативи власного виробництва чи поставок зі сторони.

Ключовими в теорії стратегічного аналізу є такі категорії: операційний важіль, рівень беззбитковості, поріг рентабельності та запас фінансової стійкості підприємства.

Для прийняття стратегічних рішень необхідна своєчасна і повна інформація, бо підприємство, фірма може зазнати збитків і навіть збанкрутувати.

Стратегічний аналіз технологічних особливостей дає можливість передбачити резерви зниження собівартості, що їх відкриває розвиток науки і техніки для виробництва нової продукції і для модернізації технології виготовлення і збуту продукції підприємствами будівельного комплексу.

Дата добавления: 2015-10-09; просмотров: 1390;