Рынок ценных бумаг. 1 страница

Рынок ценных бумаг представляет особую часть обращения, в которую вовлечены очень специфические объекты рыночных сделок. В качестве таких объектов купли-продажи выступают акции, облигации, казначейские обязательства государства, сберегательные сертификаты, векселя.

На рынке ценных бумаг участвуют следующие субъекты:

а) эмитенты - юридические лица, которые занимаются эмиссией (выпуском) ценных бумаг и несут ответственность по ним;

Б) инвесторы - юридические и физические лица, приобретающие ценные бумаги от своего имени и за свой счет; в) инвестиционные институты - юридические лица, действующие в качестве инвестиционных консультантов, финансовых посредников и инвестиционных компаний. Рынок ценных бумаг подразделяется на два вида: первичный и вторичный.

На первичном рынке эмитент (предприятие, государственное учреждение) продает новые выпуски ценных бумаг и получает за них нужные денежные средства. Такие бумаги сразу же приобретают первоначальные инвесторы (за рубежом - финансово-кредитные учреждения или индивидуальные инвесторы).

Вторичный рынок состоит из последующих инвесторов, между которыми совершается перепродажа (первая и последующие) ценных бумаг. Вторичная торговля поддерживается банками и специализированными фирмами (инвестиционными институтами).

В свою очередь, вторичный рынок подразделяется на биржевой оборот ценных бумаг и внебиржевой оборот. Биржевой оборот имеет следующие признаки: а) для купли-продажи ценных бумаг имеется единый центр - фондовая биржа; б) на бирже оборот ценных бумаг совершается на основе аукциона; в) все операции по купле-продаже регистрируются по правилам биржи; г) биржевые сделки узко специализированы на отдельные виды; д) реализация ценных бумаг осуществляется через торговых посредников (маклеров, брокеров). Внебиржевой оборот обладает иными чертами: а) в нем нет единого торгового центра; б) купля-продажа ценных бумаг совершается не на основе аукциона продавцов и покупателей, а через брокерские конторы, расположенные по всей территории страны; в) цены сделок устанавливаются в ходе переговоров между контрагентами; г) брокерские конторы не специализированы по видами сделок; д) сами сделки совершаются посредством телефонных переговоров и особых компьютерных систем (систем автоматического установления цен), охватывающих всю страну.

Теперь более детально ознакомимся с деятельностью фондовой биржи. Ее основными функциями являются:

сводить друг с другом продавцов и покупателей ценных бумаг;

определять курсы (цены купли-продажи) ценных бумаг;

содействовать переливу капитала из одной отрасли хозяйства (или предприятия), менее прибыльной в другие, более прибыльные;

служить барометром деловой активности в разных отраслях

хозяйства и в стране в целом. Этой цели служат индексы деловой активности. Наиболее знаменит индекс Доу-Джонса (введен с 1884 г.) Он рассчитывается на базе курсов акций 30 крупнейших компаний.

Фондовая биржа первоначально сложилась как свободный рынок ценных бумаг (фондов). Долгое время государство и общество не вмешивались в содержание деятельности этого учреждения. "Дикая биржа", получившая широкое распространение в XIX в., действовала совершенно свободно, без каких-либо внешних ограничений. Эта почти абсолютная свобода деятельности в 20-х годах XX столетия сопровождалась небывалой биржевой спекуляцией. Курсы ценных бумаг непрерывно повышались. Растущий поток покупателей акций в широких масштабах использовал не собственные накопления, а ссуды коммерческих банков и специализированных учреждений. В результате курсы акций резко оторвались от их номинала и стали падать, а кредиторы потребовали возврата предоставленных ссуд. Чтобы получить необходимые средства, спекулянты начали продавать акции, ускорив тем самым падение их курсов. Особенно быстро паника охватила участников биржевых сделок в США.

24 октября 1929 г. на Нью-Иоркской фондовой бирже разразилась настоящая катастрофа. Гигантский поток продаж ценных бумаг буквально захлестнул ее. Толпы людей атаковали биржу, и с ними не могла справиться полиция. Очевидцы сравнивали обстановку на бирже с апокалипсическим кошмаром, с концом света. За период с 1929 г. по 1932 г. курсы акций ведущих компаний упали от 11 раз ("Дженерал электрик") до 80 раз ("Дженерал моторс"). Цены акций промышленных компаний в целом снизились в США на 87 %, Великобритании на 48 %, Германии на 64 %, Франции на 60 %. Разорились миллионы инвесторов.

После грандиозного мирового экономического кризиса 1929-1933 гг., в который немалую лепту внесли "дикие" биржи, была проведена радикальная реформа рынка ценных бумаг. В 30-е годы в США, а затем в других странах была создана современная "культурная биржа". В отличие от "дикой" она открывала возможности государственного влияния:

введен или усилен государственный контроль за участниками биржевых сделок (строгая проверка предприятий, желающих продавать свои ценные бумаги призвана предотвратить проникновение на рынок возможных банкротов);

государство назначает маклеров - главных биржевых посредников и контролирует их работу;

биржевой кредит поставлен под государственный контроль (ограничиваются сумма заемных средств, используемых для покупки акций, размеры колебаний котировок), с тем чтобы избегать опасности резких колебаний курсов акций и предохранять биржу от массовых спекуляций;

введено государственное страхование банковских вкладов и ссуд, гарантирующих безопасность мелких и средних сберегателей;

государство воздействует на биржевые дела: активно изменяет учетные ставки, проводит операции с ценными бумагами, регулирует минимальные резервы денежных средств, которые все банковские организации обязаны хранить на специальных счетах в центральном банке. Для проведения этих операций в ряде стран созданы государственные учреждения, призванные обеспечить нормальные условия для работы бирж.

В каждой крупной стране Запада действует, как правило, несколько фондовых бирж (в США -11, Японии - 9, Германии - 9, Франции - 7, Канаде - 6). На них проводится посредническая деятельность по купле-продаже ценных бумаг. Ею занимаются только посредники:

а) маклер, который сводит партнеров по сделкам (указывает на возможность их заключения), но сам сделок не заключает и получает вознаграждение от продавцов и покупателей ценных бумаг;

б) брокер (лицо или фирма) - узкий специалист по отдельным видам ценных бумаг, который прямо содействует торговой сделке. За это он получает определенную плату или комиссионные (по соглашению сторон);

в) дилер - покупает ценные бумаги на свое имя и за свой счет, а затем перепродает их. Выручка от такой перепродажи - его прибыль.

Маклеры (с помощью брокеров) определяют, при каком курсе ценных бумаг достигается их наибольший кругооборот. Это так называемый курс кассовых сделок или единый курс. Для этого на бирже сводятся воедино "цены продавцов" и "цены покупателей" и устанавливается такая единая цена, которая устраивает наибольшее число участников сделок.

Вот простой (условный) пример. Девять продавцов и девять покупателей интересуются одинаковыми акциями, но готовы продать или приобрести их за разную цену (табл. 12.1.). Очевидно, что единым курсом будет 204 франка за акцию. Сделка по этому курсу выгодна продавцам - от "Д" до "И" и покупателям - от "О" до "Т". Значит, единый курс дает максимальное количество сделок. Разумеется, на бирже участвуют не 9 продавцов и 9 покупателей, а гораздо больше, но от этого суть курса кассовых сделок не меняется.

Таблица 12.1. Цены продавцов и покупателей за акцию

| Продавец | Хотел бы получить за акцию (франков) | Покупатель | Готов заплатить максимально за акцию (франков) |

| А | К | ||

| Б | Л | ||

| В | М | ||

| Г | Н | ||

| Д | О | ||

| Е | П | ||

| Ж | Р | ||

| З | С | ||

| И | Т |

Широкая публика участвует в биржевых операциях через посредничество маклеров. Крупнейшие банки имеют своих маклеров. Для публикации данных о количестве проданных ценных бумаг и их курсов при биржевых комитетах (руководящих органах бирж) существуют котировочные комиссии, публикующие Ежедневно курсовые бюллетени.

Тот, кто вложил свои деньги в акционерный капитал, помимо дивиденда может получать так называемую курсовую прибыль - доход от изменений рыночной цены акций. В связи с этим различают два вида биржевых операций с ценными бумагами: кассовые, при которых за ценные бумаги сразу или в ближайшие 2-3 дня уплачиваются деньги, и фьючерсные (срочные), когда акция должна быть передана, а деньги уплачены через определенный срок, обычно в пределах месяца.

Основная масса операций на бирже - это фьючерсные сделки, как говорится, "на разницу". По истечении оговоренного срока один из контрагентов должен уплатить другому сумму разницы между курсами, установленными при заключении сделки, и курсами, фактически сложившимися в момент истечения срока договора. Например, если 1 августа продавец сбывает акцию на период до 31 августа за 100 марок, а курс ее за это время повысится до 120 марок, то выиграет покупатель: он получит акцию за 100 марок, а может продать ее за 120. При падении цены акции до 80 марок выиграет продавец: акцию, приобретенную за 80 марок, он продаст за 100 марок. Лица, спекулирующие на продаже акций (по английской биржевой терминологии "медведи" или "понижатели"), через печать, радио, телевидение добиваются снижения их цен к ликвидационному сроку, для чего часто создают искусственное превышение предложения акции над их спросом. Напротив, покупателей акций на срок, играющих на повышение курсов, называют "быками" ("повышателями"). Они также рассчитывают получить своими методами курсовую прибыль.

Тот, кто вкладывает свои деньги в акции, подвергается, конечно, определенному риску. Как его уменьшить?

Специалисты дают следующие рекомендации, как правильно обращаться с акциями и включиться в биржевую игру.

1. Целесообразно вкладывать в акции только часть своих сбережений, которая не потребуется в течение длительного времени. Это позволит выбирать наиболее благоприятные моменты для соблюдения старого правила биржи: купить по очень низкому курсу, продать по очень высокому курсу. Если же затрачивать на покупку акций такие суммы, которые вскоре понадобятся, то последующие вынужденные действия, скорее всего, принесут убытки.

2. Инвестору рекомендуется изучить предприятие, акции которого он собирается приобрести. Шансы рынка можно с большей уверенностью испытывать, если достоверно знать о надежном финансовом положении выбранной фирмы и росте ее доходов.

3. Для уменьшения риска полезно умеренно рассеивать вложения личных средств в разнообразные акции нескольких отраслей хозяйства, учитывая их неодинаковое конъюнктурное положение.

4. Важно выбрать благоприятный момент для покупки и продажи акций. Чтобы его не упустить, целесообразно при покупке не ждать предельно низкого курса, а при продаже - абсолютно высокого уровня. Важно с одной акции реально получить хорошую курсовую стоимость.

5. Поскольку слишком многие непредвиденные события могут оказать влияние на биржу, важно получать информацию о ходе дел от специалистов. Но отнюдь не тех "экспертов", которые в интересах своих фирм сулят "надежные прибыли". Более компетентно советуют консультанты кредитных учреждений, имеющие достоверные сведения о состоянии рынков и предприятий. Консультант в банке учитывает имущественное состояние вкладчика и его готовность к риску. Однако, не полагаясь на мнение специалистов, важно самому инвестору активно выяснять интересующие его вопросы и вырабатывать собственные решения. Не надо ждать чуда: надежно функционирующей системы для прогноза биржевого курса до сих пор не существует. Помимо отмеченных здесь качеств, акционерный капитал обладает рядом других, которые вполне естественно ведут к формированию финансово-промышленных групп.

Финансово-промышленные группы.

Основой экономических связей, образующих финансово-промышленные группы, являются форма собственности и организационно-экономические отношения, свойственные акционерному обществу.

Дело в том, что в корпорации бизнес имеет двойственную направленность. С одной стороны, в ней действует реальный капитал: предприятия, которые создают новую стоимость и, в том числе, прибыль. С другой стороны, акционерные общества привлекают огромные суммы чужих денежных средств и занимаются эмиссией ценных бумаг. Последние образуют так называемый фиктивный (лат. fictio - выдумка, вымысел) капитал (рис. 12.4.).

В отличие от денежного капитала, используемого для получения прибыли, ценные бумаги, составляющие фиктивный капитал, представляют собой лишь титул (правовое основание) собственности на денежный капитал. Например, акция - такой титул собственности, который дает право на получение дохода на акцию (дивиденд), а облигация - тоже титул, позволяющий получать соответствующий процент.

Значительная количественная разница между реальным и фиктивным капиталом обнаруживается уже при создании корпораций. Крупные инвесторы при учреждении акционерного общества получают такие суммы денег, которые значительно превышают величину реального капитала и образуют учредительскую прибыль. Учредительская прибыль - это разница между суммой цен акций, продаваемых основателями корпорации по рыночному курсу, и действительным капиталом, вложенным в производство.

| ФИКТИВНЫЙ КАПИТАЛ | |||

| Акции | Облигации предприятий | Облигации государственных займов | Закладные листы ипотечных банков |

Рис.12.4. Формы фиктивного капитала.

Механизм образования учредительской прибыли можно представить на следующем условном примере. Допустим, реальный капитал предприятия составляет 100 тыс.иен. При образовании корпорации была выпущена одна тысяча акций по 100 иен. Дивиденд на акцию в данном году составил 8 %, при ставке банковского процента в 4 %. Тогда курс акции будет равен 200 иен. Общая выручка от продажи акций будет равна 200 тыс.иен. Учредительская прибыль достанется организаторам корпорации в сумме 100 тыс.иен.

К формированию корпораций активно подключается банковский капитал, который участвует в их учреждении и предоставляет необходимые денежные ссуды. Причем сам банковский капитал принимает акционерную форму, чем облегчается взаимодействие и сращивание промышленного и банковского бизнеса. В наибольшей мере их органическое единство достигается тогда, когда эти виды капитала взаимно и совместно приобретают контрольные пакеты акций. Такие пакеты дают их владельцам возможность по большинству голосов принимать на общих собраниях акционерного общества нужные им хозяйственные решения. Неразрывное переплетение экономических связей между крупными корпорациями промышленности и крупными акционерными банками еще в начале XX в. привело к образованию финансового капитала.

С образованием финансового капитала все конкретные формы хозяйственной деятельности (промышленной, торговой, банковской) соединяются в единую целостность. Р.Гильфердинг в книге "Финансовый капитал" показал, как действует эта система: "Финансовый капитал является денежным капиталом и действительно обладает формой движения последнего Д - Д', представляет деньги, которые приносят деньги... В качестве денежного капитала он в двоякого рода формах - как ссудный капитал и как фиктивный капитал - предоставляется в распоряжение производительных капиталистов. Посредниками при этом служат & банки, которые в то же время стремятся постоянно растущую ЦБ - часть денежного капитала превратить в собственный капитал и таким образом финансовому капиталу придают форму банкового капитала. Этот банковый капитал все более превращается в простую форму, в денежную форму, действительно функционирующего капитала, то есть промышленного капитала. Одновременно все более устраняется самостоятельность торгового капитала, между тем как разделение банкового капитала и производительного капитала уничтожается в финансовом капитале".1

Акционерная форма дает финансовому капиталу огромные возможности для централизации денежных средств и расширения сферы финансового контроля за деятельностью все большего количества фирм. Такой процесс централизации идет по следующим основным направлениям.

1. Акционерные компании осуществляют реальную власть над значительным числом других, менее крупных фирм с помощью системы участия. В этом случае крупный собственник капитала приобретает контрольный пакет акций головной корпорации, которая в свою очередь владеет контрольными пакетами акций других - дочерних, внучатых и т.д. компаний, в силу этого подчиненных головной. Примечательно, что в начале 80-х годов 200 крупнейших корпораций мира имели более 60 % совокупных активов промышленных компаний, общее число которых превысило 350 тысяч.

2. Финансовый капитал расширяет свое влияние через холдинговый контроль. Холдинг-компания (или "держательская компания") - организация, применяющая свой капитал для приобретения контрольных пакетов нескольких акционерных обществ в целях управления ими. Холдинговый контроль напоминает пирамиду системы участия, но он сложнее по структуре организации. Холдинг-компании создаются зачастую для проведения единой политики и осуществления единого контроля за соблю

Гильфердинг Р. Финансовый капитал. М.: 1959. С.313.

дением общих интересов больших компаний в масштабе одной или нескольких отраслей. Так, головная компания многоотраслевого концерна представляет собой суперхолдинг (сверххолдинг), который владеет контрольными пакетами дочерних отраслевых холдингов (последние контролируют деятельность фирм в соответствующих отраслях национального хозяйства).

3. Финансовый контроль крупного капитала усиливается через так называемые "трастовые операции", которые проводят коммерческие банки. Создаваемая банком траст-компания осуществляет по доверенности ("трасту") вкладчиков банка операции с ценными бумагами и имуществом физических и юридических лиц. В одних случаях клиенты банка поручают использовать их денежные средства, помещенные на депозитный счет, для покупки ценных бумаг. В других случаях они доверяют траст-компании свои ценные бумаги с тем, чтобы осуществлять с ними необходимые операции, включая участие в собраниях акционеров и оставляя за собой только право получать дивиденды.

4. Финансовый капитал подчиняет своему контролю и многие внебанковские финансово-кредитные учреждения: инвестиционные компании, сберегательные кассы, пенсионные компании. С помощью этих учреждений финансовый капитал получает доступ к огромным суммам сбережений широких слоев населения и части прибылей предприятий, перечисленных в соответствующие фонды. Так, например, крупные владельцы финансового капитала участвуют в создании благотворительных фондов, которые не облагаются налогом. Они отчисляют часть своих прибылей в виде акций и облигаций. Получаемые благотворительными фондами акции и облигации находятся в ведении траст-компаний, организованных крупными финансистами. Последние предоставляют благотворительным фондам возможность получать доходы с ценных бумаг, но продолжают распоряжаться ими по своему усмотрению.

5. Финансовое могущество крупных собственников капитала усиливает так называемая личная уния (лат. unio - объединение). Такая уния возникает, когда один финансовый магнат входит в состав директоров и членов правления других компаний, причем директора крупных банков пополняют правления промышленных компаний и наоборот. Такие деловые связи укрепляются родственными связями между семьями крупнейших бизнесменов.

6. Финансовый капитал стремится поставить под свой контроль и такие центры денег и ценных бумаг, которыми являются фондовые биржи. Финансовые магнаты наживаются путем актив-Киото участия в деятельности фондовых бирж. Если крупный банк Заинтересован в том, чтобы ввести на биржу новую корпорацию, то он добивается этого, используя свое влияние на руководство биржей и маклеров, В оплату же за услугу банк обычно получает по номиналу часть акций. Курс последних после котировки на бирже возрастает. Тем самым банк получает эмиссионную прибыль - доход от выпуска ценной бумаги и определения ее рыночного курса.

Крупный финансовый капитал, контролирующий производство, раньше других узнает о приближающемся спаде экономики, а значит о снижении дивидендов и падении курсов акций, или же о предполагаемом росте выпуска товаров, повышении дивидендов и цен акций. Не случайно собственники крупнейших капиталов ("волки") постоянно выигрывают на бирже, а мелкие и средние капиталисты ("овцы") проигрывают.

Итак, в современных условиях централизация финансового капитала и усиление его экономического могущества привели к образованию финансово-промышленных групп - мощных объединений крупного капитала, действующего в самых различных сфеpax экономики (промышленность, банки, страхование, торговля, транспорт и т.д.). Ядро группы, как правило, образует или одна головная компания (крупный банк, промышленная, торговая корпорация), или несколько концернов. От этого ядра протягиваются сложные каналы воздействия на все остальные предприятия группы. При этом в центре разрабатываются лишь основы общей политики финансово-промышленной групп и головная корпорация не вмешивается в деятельность соподчиненных фирм.

В Российской Федерации финансово-промышленные группы начали создаваться только с 1994-1995 годов. Однако для их нормальной деятельности необходимы определенные условия. В первую очередь, надо экономически оздоровить деятельность акционерных обществ, реальный капитал которых в большинстве случаев находится в упадке. Далее, важно воспрепятствовать деятельности таких акционерных обществ, в которых "дивиденды", приходящиеся на акции, выплачиваются первоначальным инвесторам отнюдь не из прибыли (которую не получают), а из доходов от спекуляции ценными бумагами и поступлений денег от вновь прибывающих покупателей акций (так называемой "пирамиды доходов", примененной в печально известной компании "МММ" и иных акционерных обществах и банках). На фондовом рынке еще предстоит преобразовать во многом "дикие биржи" в "культурные", опирающиеся на соответствующее законодательство. Необходимо решительно упорядочить сеть коммерческих банков, повысить их экономическую роль. Эти и другие меры предполагают общее улучшение финансово-кредитной системы.

§ 4. РЕНТА И ЦЕНА ЗЕМЛИ

Теперь мы рассмотрим особый вид отношений собственности, с которым связано получение дохода в виде ренты. Рента (лаг. reddita - отданная назад) - особый вид относительно устойчивого дохода, непосредственно не связанного с предпринимательской деятельностью. Имеется несколько видов рент. Один из них - государственная рента (рентный заем) - форма государственного займа, который выпускается на неопределенное время и его возврат к какому-то сроку государством не гарантируется. Держателям ценных бумаг, связанных с займом, выплачивается рента в установленном проценте от номинальной суммы заимствованного капитала в обозначенные сроки (раз в квартал, полгода или год). Рентные займы реализуются фондовыми биржами и банками.

Другой вид ренты представляет собой процент на капитал, который вложен на хранение в банки или назначен по облигациям государственных займов.

Основное внимание мы уделим земельной ренте, связанной с аграрными отношениями.

Земельные и рентные отношения.

Требуется доказывать, что в сельском хозяйстве земля как средство производства играет решающую роль. Присвоение и хозяйственное использование земли составляет существо земельных отношений, которые, в свою очередь, порождают ренту.

Исходным условием для образования ренты является аренда земли. Аренда земли - вид землепользования, при котором собственник передает свой земельный участок на определенный срок другому лицу (арендатору) для ведения хозяйства. В арендном договоре предусматривается вознаграждение собственнику земли - арендная плата.

Аренда земли возникла вместе с появлением рабовладельческого общества. Так, в Древней Вавилонии кодекс Хаммурали (XVIII в. до н.э.) строго определял условия аренды земли: она была краткосрочной (на 1-2 года), натуральной (с уплатой 1/3 или 1/2 урожая с поля и 2/3 с сада) или денежной.

Арендная плата и в настоящее время является основной формой крестьянского землепользования в развивающихся странах. Например, в Иране арендуют землю 60 % всех крестьянских семей. Удельный вес хозяйств, арендующих землю, составляет около 40 % в Гватемале и Аргентине, свыше 75 % - в Панаме.

Арендная плата принимает различные формы. Она выплачивается деньгами, продуктами земледелия или же арендатор земли вынужден своим трудом на чужом участке земли расплачиваться с его собственником.

В XVI - XVII вв. возникла капиталистическая (предпринимательская) аренда земли. В этом случае арендатор вкладывает в землю собственный капитал, ведет хозяйство с помощью наемного труда с целью извлечения прибыли. Такая аренда особенно распространена в США, Великобритании, Бельгии, Нидерландах и Франции.

Возьмем для примера такую "фермерскую" страну как США. В 1987 г. здесь было 2088 тыс.ферм. В том числе полные арендаторы (13 % всех земель); фермеры, дополнительно занимавшие чужую землю (54 % всей земли) и полные собственники земли (32 % всей земли).

Сейчас в странах Запада заметна тенденция к сокращению удельного веса арендованной земли в общем земельном фонде. Это происходит под воздействием ряда факторов: на химических предприятиях создаются многие заменители сельскохозяйственного сырья, растет концентрация сельскохозяйственного производства, происходит разорение трудящихся крестьян и фермеров из-за возросшей конкуренции на рынках сбыта сельскохозяйственной продукции и др. Наблюдается и другая тенденция - в одном лице соединяются земельный собственник и предприниматель.

Арендная плата за землю во всех странах учитывает процент на капитал (основные фонды), вложенный в имущество землевладельцем, и главным образом - ренту. В силу этого при аренде земли возникают рентные отношения между землевладельцем и предпринимателем - арендатором. В чем существо этих отношений?

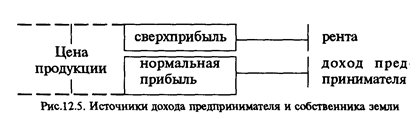

Рентные отношения представляют собой по существу отношения между собственником земли и арендатором по распределению прибыли. Одна ее часть - в виде обычной прибыли - достается предпринимателю, а другую долю - в форме сверхприбыли - получает земельный собственник (рис. 12.5.).

В свое время А. Смит раскрыл существо рентных отношений:

"Устанавливая условия договора, землевладелец стремится оставить арендатору лишь такую долю продукта, которая достаточна для возмещения капитала, затрачиваемого им на семена, на оплату труда и покупку и содержание скота, а также остального сельскохозяйственного инвентаря, и для получения обычной в данной местности прибыли на вложенный в сельское хозяйство капитал... Всю ту часть продукта или, что то же самое, всю ту часть его цены, которая остается сверх этой доли, землевладелец, естественно, стремится удержать для себя в качестве земельной ренты..."'

Значит, земельная рента - это форма экономической реализации собственности на землю.

Кстати, в Российской Федерации в 1992-1995 годах не был решен в законодательном порядке вопрос об установлении частной собственности на землю в сельском хозяйстве. Поэтому в нашей стране не сложились рентные отношения, о которых здесь говорится.

Иногда возникает вопрос: получает ли собственник земли ренту, если он сам использует свой участок для производства сельскохозяйственной продукции? Ответ, наверное, напрашивается легко. Ведь в этом случае отсутствует экономическое отношение между собственником и арендатором, а поэтому нет и ренты. Между тем землевладелец присваивает с самого начала ту сверхприбыль, которая образуется на его участке.

Теперь предстоит выяснить, каким образом в сельском хозяйстве образуется сверхприбыль, какие конкретные формы она принимает.

Виды земельной ренты.

Земельная рента возникает в силу тех особых экономических отношений, которые складываются по присвоению и использованию земли. Землевладелец (частный собственник, кооператив или государство)

'Смит А. Исследование о природе и причинах богатства народов. T.I. М.:

1935.С.130.

обладает монополией собственности на землю, поскольку только он на законном основании присваивает землю - невоспроизводимый фактор производства. Собственник передает свое право использования земли предпринимателю, который по условиям, арендного договора временно становится обладателем монополии хозяйствования на земле. Именно с двумя монополиями связан механизм превращения части прибыли в ренту. Вот как это происходит.

Дата добавления: 2015-10-05; просмотров: 1159;