Экономико-математическое моделирование как средство для принятия эффективных решений

Предметом изучения дисциплины экономико-математические методы и модели являются количественные характеристики экономических процессов, протекающих в промышленном производстве, и их взаимосвязи. В курсе рассматриваются экономические задачи и их математические модели.

Под математической моделью понимается система математических соотношений (уравнений: алгебраических, дифференциальных, интегральных, в частных производных; графов; соотношений математической логики и др.) описывающих реальный объект, составляющие его характеристики и взаимосвязи между ними.

Таким образом, любая экономико-математическая модель выражает в математических соотношениях экономическую сущность условий задачи и поставленной цели исследования, т. е. экономические связи между экономическими параметрами или величинами описываются математическими соотношениями. Академик Немчинов писал: «Экономико-математическая модель представляет собой концентрированное выражение общих взаимосвязей и закономерностей экономического процесса в математической форме».

Классификация экономико-математических моделей условна и зависит от того, с использованием каких признаков строится модель. Так, например, экономико-математические модели можно подразделить на: статистические, балансовые и оптимизационные.

Статистические – это модели, в которых описываются корреляционно-регрессионные зависимости результата производства от одного или нескольких независимых факторов. Эти модели широко используются для построения производственных функций, а также при анализе экономических систем.

Балансовые модели представляют систему балансов производства и распределения продукции и записываются в форме квадратных матриц. Балансовые модели служат для установления пропорций и взаимосвязей при планировании различных отраслей народного хозяйства.

Оптимизационные модели представляют систему математических уравнений, линейных или нелинейных, подчиненных определенной целевой функции и служащих для отыскания оптимальных (наилучших) решений экономической задачи. Эти модели описывают условия функционирования экономических систем.

Оптимизационные и балансовые экономико-математические модели содержат систему ограничений и целевую функцию.

Система ограничений состоит из отдельных математических уравнений или неравенств, называемых балансовыми уравнениями или неравенствами. Целевая функция связывает между собой различные величины моделей. Это функция многих переменных. В качестве цели, как правило, выбирается экономический показатель: прибыль, рентабельность, себестоимость, объем валовой продукции и т. д.

Критерий оптимальности – это также экономический показатель, выражающийся при помощи целевой функции через другие экономические показатели. Одному и тому же критерию оптимальности могут соответствовать несколько разных, но эквивалентных целевых функций. Критерии оптимальности могут быть натуральные и стоимостные. Одни из критериев – максимизирующие (например, максимизировать прибыль предприятия, рентабельность), другие – минимизирующие (например, минимизировать затраты труда при производстве продукции).

Решением экономико-математической модели или допустимым планом называется набор значений неизвестных, удовлетворяющих системе ограничений. Модель имеет бесконечное множество решений (или допустимых планов) и среди них нужно найти единственное, удовлетворяющее системе ограничений и целевой функции.

Допустимый план, удовлетворяющий целевой функции, называется оптимальным. Он, как правило, единственный.

Отметим, что если модель имеет множество оптимальных планов, то для каждого из них значение целевой функции одно и то же.

Таким образом, для нахождения наилучшего оптимального экономического решения любой экономической задачи, необходимо построить ее математическую модель, структура, которой содержит систему ограничений, целевую функцию, критерий оптимальности, и решить ее методами математической обработки данных.

Для построения математической модели в первую очередь определяется система переменных величин:

Переменные могут иметь один индекс  или несколько индексов

или несколько индексов  По каждой переменной для конкретной модели дается пояснение. Затем вводится целевая функция – цель задачи – обозначаемая

По каждой переменной для конкретной модели дается пояснение. Затем вводится целевая функция – цель задачи – обозначаемая  ,

,

Постоянные величины обозначаются -  Они также могут иметь индексы: один -

Они также могут иметь индексы: один -  , или несколько индексов:

, или несколько индексов:  .

.

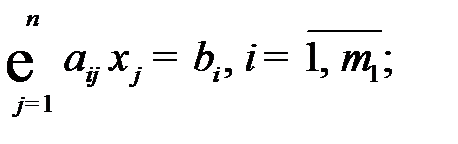

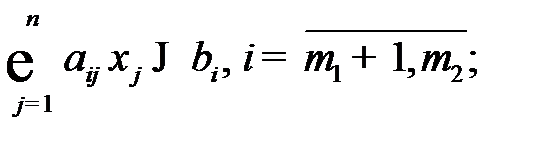

Далее составляются основные (все учесть невозможно) ограничения, которые отражают все условия, формирующие оптимальный план.

В построенной, таким образом, экономико-математической модели воспроизводятся лишь основные, наиболее важные в данном исследовании, стороны изучаемого объекта. Поэтому моделирование позволяет выявить существенные факторы, ответственные за те или иные свойства изучаемых явлений.

Следует отметить, что большинство экономико-математических моделей сводится к задачам линейного или нелинейного программирования, и такие модели могут быть представлены в общей, симметричной или канонической форме записи.

Лекция 1 Экономико-математические методы и модели оптимального планирования в промышленности, АПК

Вопросы, изучаемые на лекции:

1.1. Оптимальное планирование деятельности промышленных и сельскохозяйственных предприятий. Линейные оптимизационные модели

1.2. Примеры линейных оптимизационных моделей

1.3. Графический способ решения линейных оптимизационных моделей

1.4. Свойства решений линейной оптимизационной модели

Оптимальное планирование деятельности промышленных и сельскохозяйственных предприятий. Линейные оптимизационные модели

Оптимизационные модели представляют систему математических уравнений, линейных или нелинейных, подчиненных определенной целевой функции и служащих для отыскания наилучших (оптимальных) решений конкретной экономической задачи. Эти модели относятся к классу экстремальных задач и описывают условия функционирования экономической системы.

Оптимизационные модели могут носить детерминированный или стохастический характер. В детерминированных моделях результат решения однозначно зависит от входных данных. Стохастические модели описывают случайные процессы, в которых результат всегда остается неопределенным.

Наиболее разработаны и практически более применимы детерминированные модели, использующие аппарат математического программирования.

Структура оптимизационной модели состоит из целевой функции, принимающей значения в пределах ограниченной условиями задачи области, и из ограничений, характеризующих эти условия.

В общем виде оптимизационную математическую модель можно представить в следующем виде:

Найти план  , который max (min) целевую функцию

, который max (min) целевую функцию

(1.1)

(1.1)

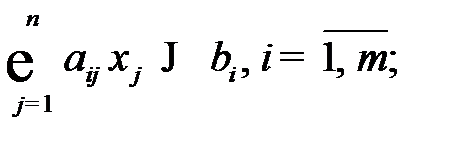

при выполнении ограничений

(1.2)

(1.2)

где  и

и  - известные функции,

- известные функции,  - заданные постоянные величины.

- заданные постоянные величины.

Вид целевой функции  , вид ограничений и специальные ограничения на переменные (например, требования целочисленности переменных) определяют выбор метода математического программирования для решения оптимизационной задачи:

, вид ограничений и специальные ограничения на переменные (например, требования целочисленности переменных) определяют выбор метода математического программирования для решения оптимизационной задачи:

· линейного программирования;

· нелинейного программирования;

· динамического программирования;

· целочисленного программирования и т. д.

Мы остановимся на оптимизационных моделях, которые решаются методами линейного программирования, т. е. рассмотрим оптимизационные модели (1.1) - (1.2) у которых целевая функция  и ограничения

и ограничения  - линейные функции. Тогда оптимизационная математическая модель примет вид:

- линейные функции. Тогда оптимизационная математическая модель примет вид:

Найти план , который max (min) целевую функцию

(1.3)

(1.3)

при выполнении системы ограничений

(1.4)

(1.4)

(1.5)

(1.5)

(1.6)

(1.6)

(1.7)

(1.7)

Множество планов  , удовлетворяющих системе ограничений (1.4) – (1.7), называется множеством допустимых решений и обозначается

, удовлетворяющих системе ограничений (1.4) – (1.7), называется множеством допустимых решений и обозначается  . Допустимый план

. Допустимый план  , доставляющий целевой функции (1.3) экстремальное значение, называется оптимальным.

, доставляющий целевой функции (1.3) экстремальное значение, называется оптимальным.

Отметим, что максимизация целевой функции  в области допустимых решений

в области допустимых решений  эквивалентна задаче минимизации функции «

эквивалентна задаче минимизации функции «  » в той же области:

» в той же области:  .

.

Если все ограничения задачи заданы в виде равенств и на все переменные  , наложено условие неотрицательности

, наложено условие неотрицательности  , то оптимизационная модель имеет каноническую форму записи:

, то оптимизационная модель имеет каноническую форму записи:

max

при ограничениях

.

.

Если ограничения заданы в виде неравенств, то оптимизационная модель имеет симметрическую форму записи:

max

при ограничениях

,

или

min

при ограничениях

.

Для аналитического решения линейной оптимизационной модели, в случае необходимости, ее ограничения следует преобразовать к каноническому виду, для чего переходят от ограничений неравенств к равенствам, введением дополнительных переменных  , которые прибавляют к левым частям ограничений неравенств. В целевую функцию дополнительные переменные вводятся с коэффициентами равными нулю.

, которые прибавляют к левым частям ограничений неравенств. В целевую функцию дополнительные переменные вводятся с коэффициентами равными нулю.

Дата добавления: 2015-09-29; просмотров: 2512;