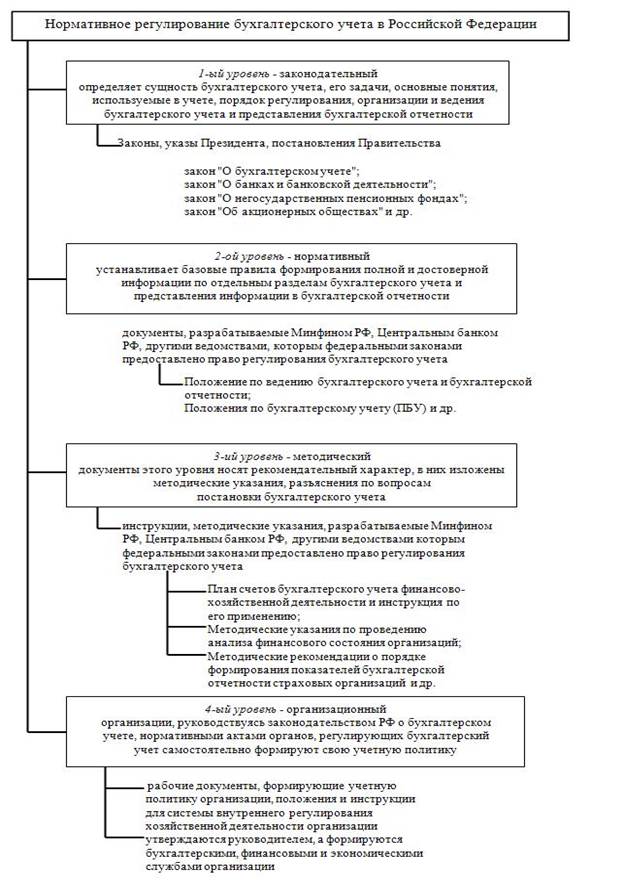

Методический уровень

· Методические указания (по учету ОС, МПЗ и т.д.)

· Методические рекомендации, инструкции

· Письма

4 уровень инициативный:

· Учетная политика самой организации.

С совершенствованием нормативного регулирования бухгалтерского учета тесно связаны Программа реформирования бухгалтерского учета и Концепция бухгалтерского учета на среднесрочную перспективу. Концепция определяет этапы, направления перехода на формирование отчетности по МСФО.

Рисунок Нормативное регулирование бухгалтерского учета в России

Тема 2 Предмет и метод бухгалтерского учета (б/у)

Вопрос 1. Основы организации бухгалтерского учета

Вопрос 2. Предмет бухгалтерского учета

Вопрос 3. Метод бухгалтерского учета

Для управления хозяйственной деятельностью необходима информация о состоянии средств организации (имущества организации). Более 2/3 объема экономической информации занимают данные бухгалтерского учета.

В соответствии с федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г.

Бухгалтерский учет - представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Хозяйственная операция – факт хозяйственной деятельности.

Дата добавления: 2015-09-28; просмотров: 869;