Бюджетные ассигнования

оказание государственных (муниципальных) услуг (выполнение работ), включая ассигнования на закупки товаров, работ, услуг для обеспечения государственных (муниципальных) нужд;

(в ред. Федеральных законов от 30.12.2008 N 310-ФЗ, от 07.05.2013 N 104-ФЗ, от 28.12.2013 N 418-ФЗ)

социальное обеспечение населения;

КонсультантПлюс: примечание.

Положения абзаца четвертого статьи 69 (в редакции Федерального закона от 07.05.2013 N 104-ФЗ) применяются к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2014 год (на 2014 год и на плановый период 2015 и 2016 годов).

предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями и государственными (муниципальными) унитарными предприятиями;

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам;

(в ред. Федерального закона от 23.07.2013 N 252-ФЗ)

предоставление межбюджетных трансфертов;

предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

обслуживание государственного (муниципального) долга;

исполнение судебных актов по искам к Российской Федерации, субъектам Российской Федерации, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

Формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Расходные обязательства - обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

Бюджетные обязательства - расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

В расходной части бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) - резервного фонда Правительства Российской Федерации, резервных фондов высших исполнительных органов государственной власти субъектов Российской Федерации, резервных фондов местных администраций.

В расходной части бюджетов бюджетной системы Российской Федерации запрещается создание резервных фондов законодательных (представительных) органов и депутатов законодательных (представительных) органов.

Размер резервных фондов исполнительных органов государственной власти (местных администраций) устанавливается законами (решениями) о соответствующих бюджетах и не может превышать 3 процента утвержденного указанными законами (решениями) общего объема расходов.

Средства резервных фондов исполнительных органов государственной власти (местных администраций) направляются на финансовое обеспечение непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций.

Например, Резервный фонд Президента РФ создается для финансового обеспечения непредвиденных расходов. Бюджетные ассигнования этого резервного фонда не могут направляться на проведение выборов, референдумов и освещение деятельности Президента РФ.

Кроме того, существует Резервный фонд, создаваемый в целях покрытия дефицита федерального бюджета

Совершенствование форм расходов бюджета является одним из направлений современной бюджетной политики в Российской Федерации.

Среди новых организационно-правовых форм финансирования государственных и муниципальных расходов следует отметить такие, как финансирование объектов (программ) на конкурсной основе; выделение грантов (единовременных безвозмездных и безвозвратных пособий с условием соблюдения определенных требований) образовательным учреждениям, творческим коллективам и т.п. в порядке конкурсной или другой системы отбора.

Широко распространена многоканальная система финансирования государственных программ с использованием средств бюджетов разных уровней и внебюджетных источников.

Взамен непосредственного финансирования отдельных объектов (программ) в качестве меры их государственной поддержки весьма широкое распространение получило предоставление гарантий и поручительств коммерческим банкам за счет средств федеральною бюджета как условие выдачи кредита. Эти гарантии и поручительства могут преобразовываться в государственные расходы за счет федеральною бюджета в случае нарушения обязательств по возврату кредита его получателем.

При осуществлении государственных расходов из любых источников, при использовании любых способов должны соблюдаться финансовая дисциплина, принципы законности, эффективности, целесообразности

Экономическая группировка расходов нашла отражение в

классификации операций сектора государственного управления,

входящей в состав бюджетной классификации Российской Фе

дерации.

В рамках этой группировки выделяют следующие виды рас

ходов: на оплату труда и начисления на оплату труда работников

бюджетных учреждений, денежное содержание государственных

и муниципальных служащих; на оплату работ и услуг, оказывае

мых бюджетным учреждениям; на выплату социальных пособий

(компенсаций, субсидий) определенным категориям граждан; на

безвозмездные перечисления коммерческим и некоммерческим

организациям, а также другим бюджетам бюджетной системы

РФ и субъектам международного права; на обслуживание госу

дарственного и муниципального долга; на строительство, при

обретение в государственную и муниципальную собственность

основных средств, а также реконструкцию, техническое перево

оружение основных средств, находящихся в государственной и

муниципальной собственности. Они осуществляются в различ

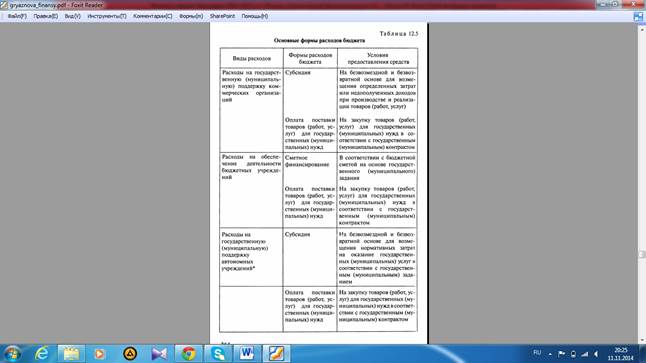

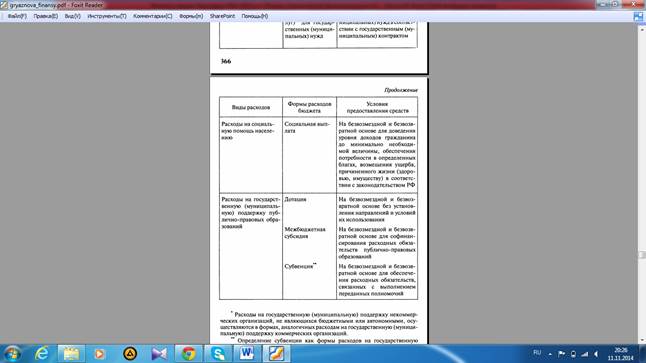

ных формах, представленных в табл. 12.5. Расходы бюджетов в

их экономической структуре в Федеральном законе (решении)

о бюджете не утверждаются.

Совершенствование форм расходов бюджета является одним

из направлений современной бюджетной политики в Российской

Федерации. Изменения в бюджетном финансировании коммер

ческих организаций предусматривают расширение конкурсной

основы распределения бюджетных ресурсов, повышение ответст

венности субъектов хозяйствования за эффективность и резуль

тативность использования средств. Условия бюджетного субсиди

рования коммерческих организаций предполагают возможность сокращения субсидий организациям, у которых показатели эф

фективности использования бюджетных средств не достигли за

данных величин.

Преобразования в финансовом обеспечении государственных

и муниципальных учреждений связаны с использованием госу

дарственных и муниципальных заданий и переходом к механизму

нормативно-подушевого финансирования. Государственные п

муниципальные задания являются инструментом правовой рег

ламентации требований к объему, качеству, условиям и порядку

оказания государственных и муниципальных услуг. Предостав

ление бюджетных средств государственным и муниципальным

учреждениям осуществляется с учетом оценки выполнения госу

дарственного и муниципального задания. Переход к нормативно

подушевому финансированию предусматривает возмещение уч

реждению затрат на оказание государственных и муниципальных

услуг исходя из их нормативной оценки в расчете на одного пот

ребителя. Объем бюджетных средств, направляемых на оказание

государственных и муниципальных услуг, определяется исходя и i

установленного норматива подушевого финансирования и чис

ленности потребителей государственных и муниципальных услу|

в соответствии с государственным и муниципальным заданием.

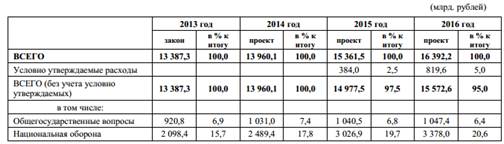

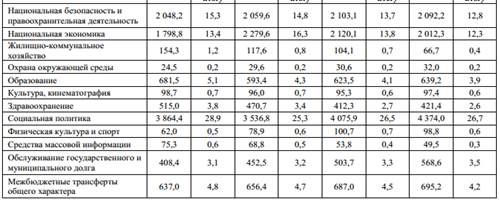

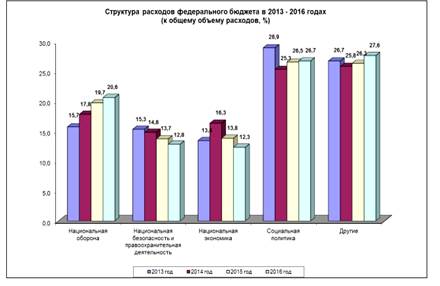

В структуре общего объема расходов федерального бюджета по-прежнему наибольший удельный вес составляют расходы, направляемые на социальную политику (2014 год – 25,3 %, 2015 год – 26,5 %, 2016 год – 26,7 %), затем – расходы на национальную оборону (17,8 %, 19,7 %, 20,6 %) , расходы на национальную экономику (16,3 %, 13,8 %, 12,3 %), расходы на национальную безопасность и правоохранительную деятельность (14,8 %, 13,7 %, 12,8 % соответственно).

Структура расходов федерального бюджета на 2013 – 2016 годы по разделам классификации расходов бюджетов по отношению к общей сумме расходов представлена в следующей таблице

Структура расходов федерального бюджета к общему объему расходов в 2013 –2016 годах представлена на следующем графике.

Дата добавления: 2015-09-25; просмотров: 1751;