Вопрос 2: Анализ обеспеченности предприятия материальными ресурсами

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического обеспечения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчёта потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана потребностям производственного процесса и образования необходимых запасов исходя из прогрессивных норм расходования материалов.

Важное условие бесперебойной работы предприятия составляет полная обеспеченность потребности в материальных ресурсах источниками покрытия, которые могут быть внешними и внутренними. К внешним относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключёнными договорами. Внутренние источники – сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений НТП.

В процессе анализа необходимо проверить обеспеченность потребности предприятия в завозе материальных ресурсов договорами на их поставку и фактическое выполнение.

Таблица 1 – Обеспеченность предприятия материальными ресурсами

| Вид материала | Плановая потребность, т | Источники покрытия потребности, т | Заключено договоров, т | Обеспечение потребности договорами, % | Поступило от поставщиков, т | Выполнение договоров, % | |

| внутренние | внешние | ||||||

| А | |||||||

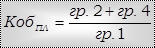

Коэффициент обеспечения потребности источниками покрытия по плану:

;

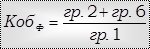

;

фактически:  .

.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам, техническим условиям и условиям договора; в случаях нарушения этих условий поставщикам предъявляются претензии. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок. Большое значение придаётся выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведёт к недовыполнению плана производства и реализации продукции. Особое внимание уделяется состоянию складских запасов сырья и материалов. Изучают состояние запасов сырья и материалов для выявления лишних и ненужных. Их можно установить по данным складского учёта путём сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, их относят к группе неходовых и подсчитывают общую стоимость.

В заключении определяется прирост или уменьшение объёма производства продукции по каждому виду за счёт изменения:

· количества заготовленного сырья и материалов (З);

· переходящих остатков сырья и материалов (Ост);

· сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

· удельного расхода сырья (Уд).

При этом используется следующая модель выпуска продукции:

.

.

Расчёт влияния этих факторов можно провести одним из методов детерминированного факторного анализа, например методом цепных подстановок.

По этой же модели можно рассчитать и резервы роста производства продукции за счёт увеличения количества сырья, сокращения его отходов и расхода на единицу продукции.

Дата добавления: 2015-11-20; просмотров: 877;