Таможенный кодекс Таможенного союза

Приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета Евразийского экономического сообщества (Высшего органа Таможенного союза) на уровне глав государств от 27 ноября 2009 года №17 (в ред. Протокола от 16 апреля 2010 года)

Таможенный кодекс Таможенного союза (ТК ТС). Для Республики Казахстан и Российской Федерации ТК ТС вступил в силу с 1 июля, а для Республики Беларусь – с 6 июля. ТК ТС стал основным документом таможенного регулирования в Таможенном союзе. С 1 января 2010 года Комиссии таможенного союза переданы полномочия в области регулирования внешней торговли, такие как изменение ставок ввозных таможенных пошлин, ведение Товарной номенклатуры внешнеэкономической деятельности таможенного союза, установление тарифных льгот и тарифных квот, определение системы тарифных преференций, введение нетарифных мер регулирования.

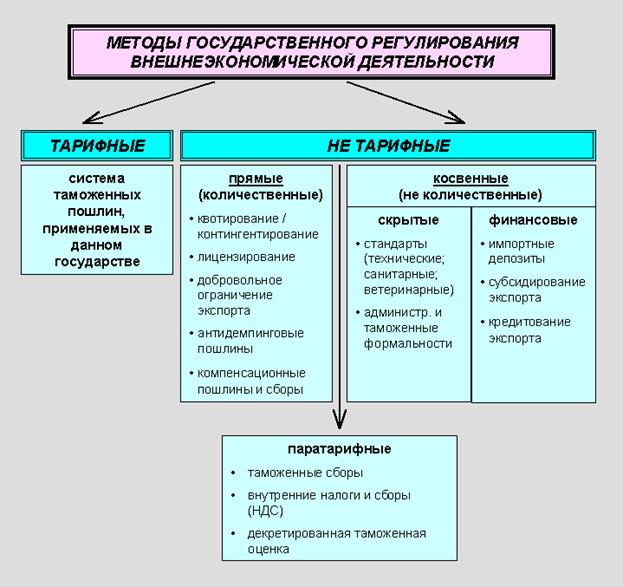

Таможенно-тарифное регулирование - метод государственного регулирования внешней торговли товарами, осуществляемый путем применения ввозных и вывозных таможенных пошлин;

Таможенно-тарифное регулирование - метод государственного регулирования внешней торговли товарами, осуществляемый путем применения ввозных и вывозных таможенных пошлин;

Под таможенно-тарифными мерами регулирования ВЭД- понимается совокупность организационных, экономических, правовых мероприятий, осуществляемых в установленном законодательством порядке государственными органами и направленных на регулирование внешнеэкономической деятельности.

Как отмечал в свое время один из ведущих русских специалистов в данной области К. Н. Лодыженский, "на таможенном тарифе рельефно отражается то направление, которого держится правительство в своих отношениях к внешней торговле и к тесно связанной с нею внутренней производительности...*".

* Ладыженский К. Н. История русского таможенного тарифа. СПб., 1886. С.

Говоря о таможенно-тарифных мерах как методе регулирования внешнеэкономической деятельности, важно подчеркнуть: являясь элементом налоговой системы, посредством которой государство получает возможность активно вмешиваться в экономическую жизнь страны, эти меры относятся к экономическим способам регулирования внешнеэкономической деятельности.

Экономический характер таможенно-тарифных мер проистекает прежде всего из заложенного в основу их применения. способа воздействия на внешнеторговый оборот через прямое влияние на цены находящихся в этом обороте товаров.

Создавая стоимостный барьер на пути движения товаров к потребителям, таможенно-тарифные меры повышают уровень цен, влияют на конкурентоспособность товаров, что, в свою очередь, сказывается на уровне накопления капитала, темпах развития и нормах прибыли отдельных отраслей производства. Следовательно, прямая связь между таможенно-тарифными мерами, применяемыми к ввозимым и вывозимым товарам, и процессом ценообразования придает первым экономическое содержание.

Дата добавления: 2015-08-21; просмотров: 977;