Метод сопоставления предельного дохода с предельными издержками

При использовании данного метода определяются и сравниваются две величины:

1) предельный доход (MR), т. е. прирост величины дохода при увеличении объема производства на одну единицу;

2) предельные издержки (МС), т. е. прирост величины валовых издержек при увеличении объема производства на одну единицу.

Любую дополнительную единицу продукции, для которой предельный доход превышает предельные издержки (MR > МС), следует производить, так как на каждой такой единице фирма получает больше дохода от ее продажи, чем она прибавляет к издержкам, производя эту единицу. Разница (прибыль) составляет величину MR - МС.

Очевидно также, что если МС > MR, т. е. предельные издержки выше предельного дохода, фирме следует избегать производства этой единицы, так как она добавляет больше к издержкам, чем к доходу на величину МС - MR; такая единица продукции не будет окупаться.

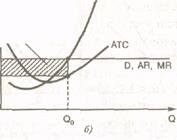

Таким образом, фирма будет максимизировать прибыль или минимизировать убытки, производя такой объем продукции, при котором предельный доход равен предельным издержкам: MR = МС. Математически это можно доказать следующим образом. Рассчитываем прибыль pr = ТR - ТС. Условие экстремума прибыли: dpr /Dq =0.

Продифференцируем функцию прибыли:

dpr d(TR) d(TС)

------- = ------- - --------= MR – МС=0

dQ Dq dQ

|

|

Р

Р

Р D S

Р D S

P0 P0 АТС

P0 P0 АТС

D. AR, MR

D. AR, MR

|

q 0 Q q0 Q

q 0 Q q0 Q

Рис. 14. Функция переменных издержек фирмы

Отсюда следует, что для значения Q, обеспечивающего экстремум функции прибыли, MR = МС.

Дата добавления: 2015-08-14; просмотров: 957;